Большинство из нас регулярно получает доход, например, ежемесячную зарплату. Мы весь месяц упорно трудимся, и вот наступает этот прекрасный миг — выплата зарплаты или премии. Что может быть лучше! Но проходит несколько дней и денег снова нет – куда же они опять были потрачены? Вроде бы ничего лишнего куплено не было. Такая ситуация знакома многим. Дело в том, что существуют такие виды трат, которые незаметно съедают наши деньги, пока мы сами того не замечаем.

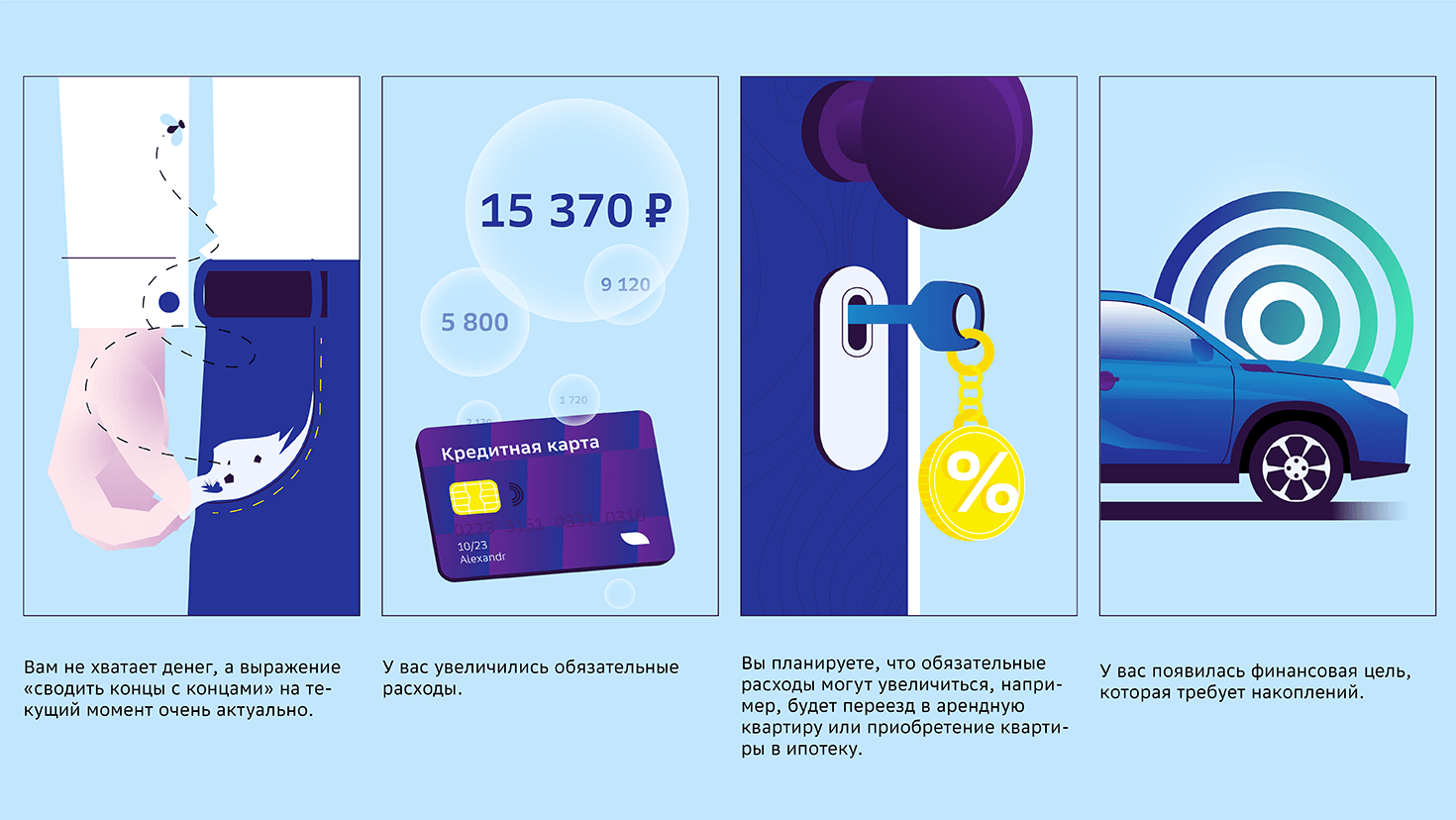

Прежде чем приступать к работе над бюджетом, надо разобраться со своей личной мотивацией. Ситуации бывают разные, например, такие:

Подумайте, какие из них актуальны для вас сейчас? Какая лично у вас мотивация вести собственный бюджет? Запишите себе в блокнот или в телефон.

Понять, какая мотивация сильнее, довольно сложно, все зависит от конкретного случая. Бывает, что у человека буквально не хватает денег на двухразовое питание, но как только появляются деньги, они уходят на новую одежду или поход с друзьями в кафе или бар. Для него ситуация, когда денег не хватает на нормальное питание, абсолютно не является мотивацией к ведению собственного бюджета. Есть и обратные примеры, когда человек достойно зарабатывает, но при этом почти все тратит. Казалось бы, возможность следить за расходами и начать накапливать есть, и желание купить новую машину тоже есть, но «лучше возьму кредит в будущем, чем буду ограничивать себя сейчас». Ведение бюджета не обязательно приведет к накоплениям, но точно сможет подтолкнуть вас к этому.

У меня пока нет особой мотивации вести бюджет – я не зарабатываю миллионы и трачу все на текущие расходы. Есть ли сумма дохода в месяц, начиная с которой имеет смысл вести бюджет?

Если кажется, что сейчас рано или денег не так много, чтобы начать следить за ними, или что экономия сейчас не даст желаемого результата в будущем, то это не так. Не стоит обращать внимания на тех, кто зарабатывает больше. Стремиться к большим доходам важно, но всегда кто-то будет зарабатывать больше. Ваша текущая зарплата – не приговор, поэтому не стоит ждать «лучших времен» и говорить себе «начну зарабатывать больше – начну следить за бюджетом».

Чтобы начать вести бюджет, достаточно поставить себе две основные задачи:

1. Определить категории основных и дополнительных расходов, чтобы понимать, куда уходят деньги.

2. Научиться высвобождать для своих сбережений незначительную часть денежных средств, пусть это будет 500 или 1000 рублей в месяц. Очень важно сформировать привычку, а для этого размер денежной суммы абсолютно не важен.

Из чего состоит бюджет

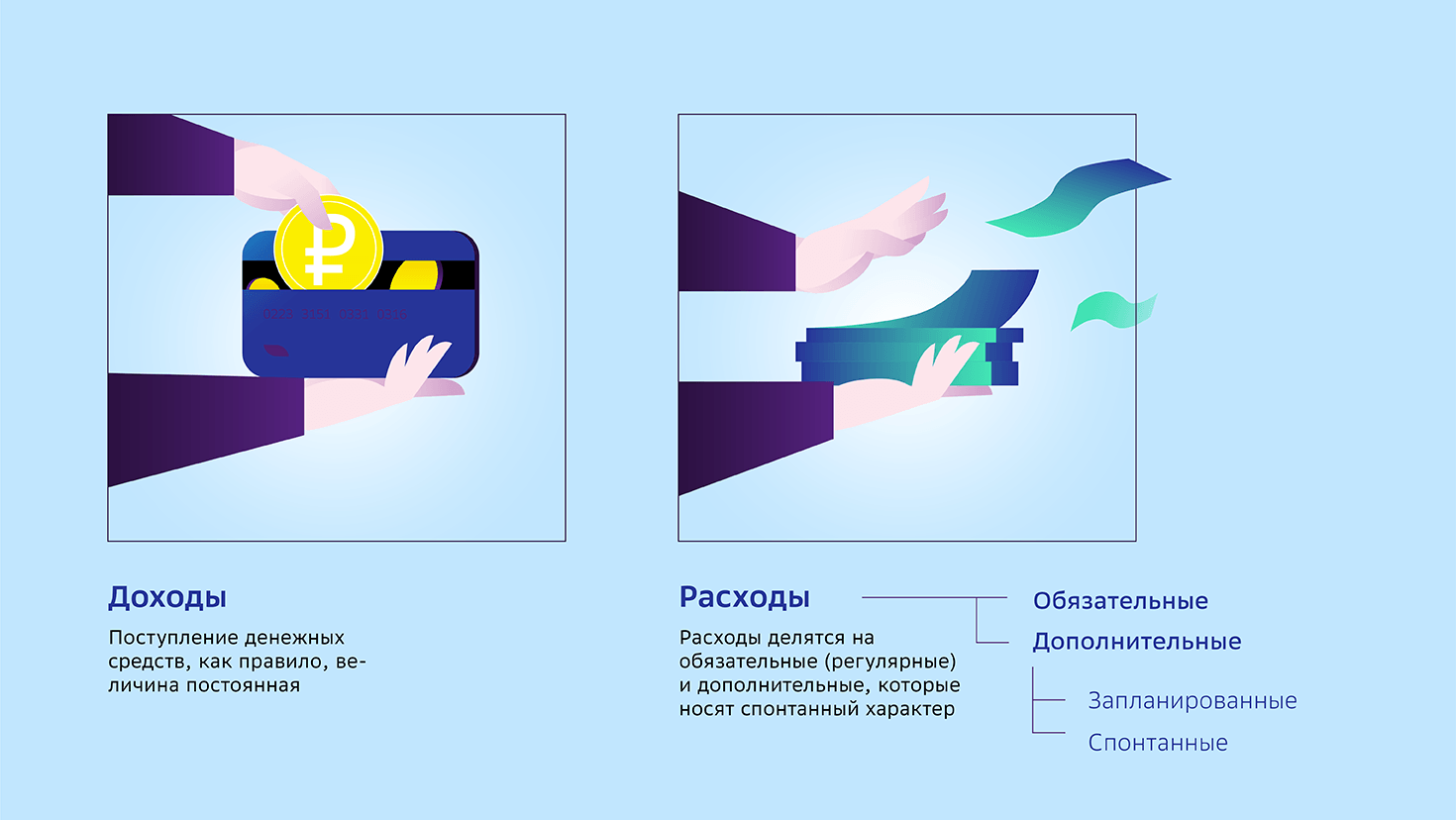

Теперь вы знаете, что бюджет начинается с учета расходов. Дальше мы обязательно расскажем, как это делать. Но сначала давайте посмотрим, как формируется наш бюджет. Все приходящие деньги часто описывают как «денежный поток», как в кране с водой, с одной стороны вода поступает, с другой – уходит. Точно так же, как мы контролируем напор воды с помощью крана, можно контролировать свои расходы.

Обязательные (регулярные) расходы – кредиты, коммунальные платежи, оплата обучения детей и продуктов питания и т.п. Это те расходы, о которых мы вспоминаем в первую очередь, когда нам поступает зарплата, и статьи расходов, которые, как правило, не меняются из месяца в месяц.

Дополнительные – запланированные расходы (на отдых, развлечения, путешествия и т.д.) и спонтанные (расходы, решения по которым мы принимаем эмоционально – новая футболка, кофе, перекус в кафе. Либо те, которые не зависят от нашего желания, – починка сломанной бытовой технике, поход к стоматологу и т.п.

Итак, что мы имеем: с одной стороны приток денег – это наши доходы, а с другой стороны – расходы, обязательные и дополнительные. Теперь перейдем к первому шагу ведения личного бюджета.