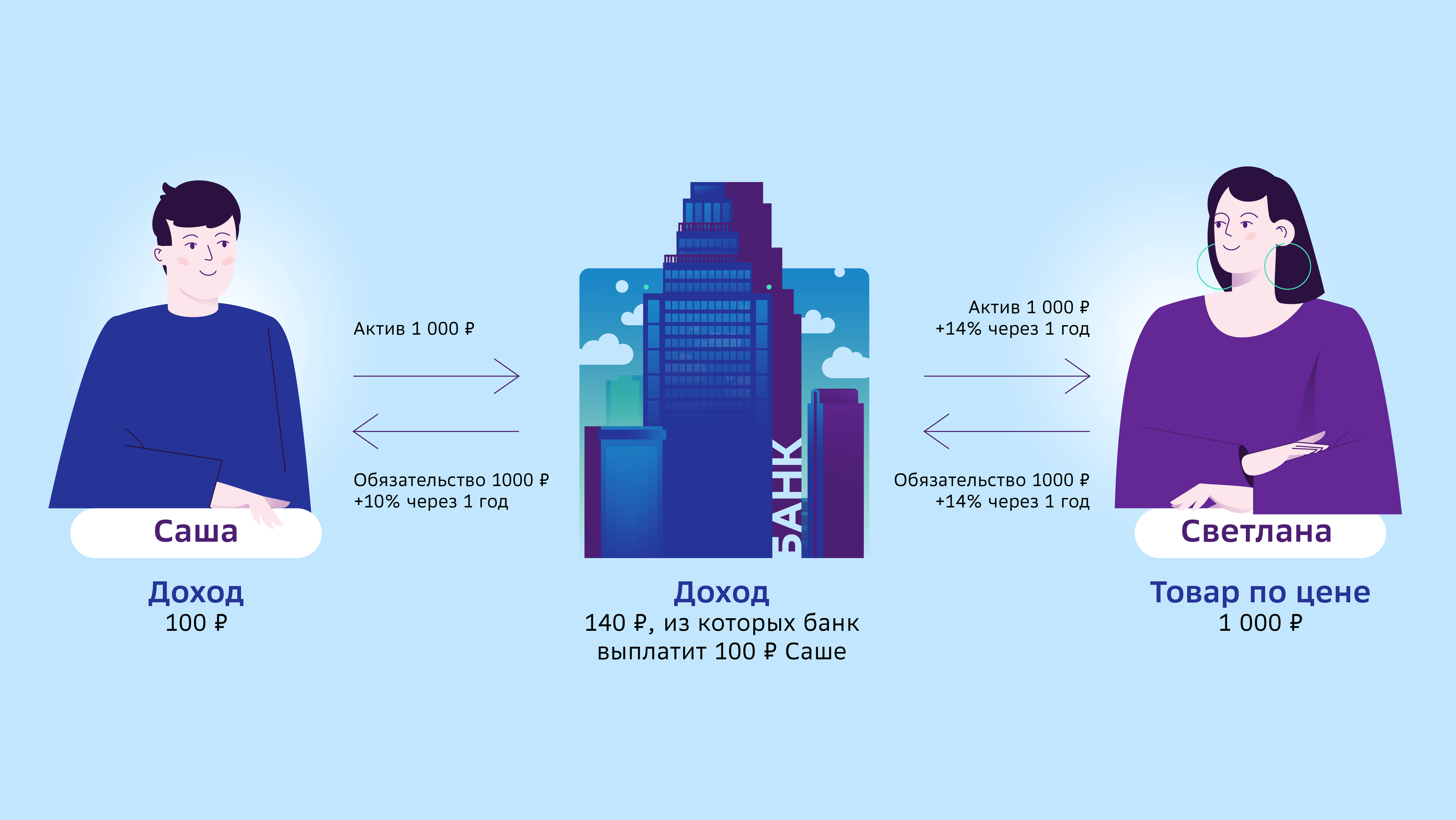

Все мы привыкли, что деньги позволяют нам приобретать необходимые товары и услуги. Когда мы приходим на работу, мы получаем деньги в обмен на свое время и труд, а работодатель покупает у нас результат труда. При этом наличные – это только часть всех денег в стране. Остальные деньги – безналичные – это записи на банковских счетах людей и компаний. Эти деньги хранят и учитывают коммерческие банки. Как это происходит? Посмотрим на примере. Саша положил в банк 1000 рублей на вклад. А Светлана взяла кредит в этом банке на 1000 рублей.

Когда мы открываем вклад на 1000 рублей под 10% годовых, это означает, что мы отдали деньги банку с возможностью получить их обратно с доходом + 10% через 1 год. Чтобы банк мог обеспечить данный процент, ему необходимо «перепродать» наши деньги другому клиенту, выдав ему кредит, и уже на эти деньги клиент может купить себе, например, новый телефон.

Для Саши 1000 рублей являются его активом, но для банка – это обязательство перед ним. При этом для Светланы эти же 1000 рублей уже будут обязательством по кредиту перед банком, а для банка сумма становится как бы активом. Светлана также получила актив в виде товара, который она приобрела на 1000 рублей от Саши. Кажется, что у каждого из этой схемы появился актив на 1000 рублей. Но в момент передачи актив перестает быть активом, появляется обязательство второй стороны сделки. Одна и та же 1000 рублей перемещается от Саши к продавцу, при этом присутствует мультипликационный эффект за счет создания добавленной стоимости, а именно процентов, – Саша хранит свою 1000 рублей на вкладе и получает проценты, а Светлана потратила выданный ей кредит в 1000 рублей и платит по нему проценты.

Если смотреть через призму товарно-денежных отношений, то банк «покупает» деньги там, где дешевле, и «продает» туда, где дороже.

Как вы понимаете, подобных ситуаций у банка множество. Согласно Гражданскому кодексу РФ, вкладчик, в нашем примере это Саша, может потребовать вернуть свои деньги в любой момент, даже если срок вклада еще не истек, пусть и с потерей начисленных процентов. Отсюда возникает определение «до востребования», что может создать неудобство банку в случае массового изъятия средств вкладчиками. Именно поэтому банку важно оставлять часть денежных средств в ликвидных активах на случай, если клиенты, особенно когда их много, придут в один и тот же день забирать свои деньги.

Ключевая фигура в процессах, которые мы рассмотрели выше — центральный банк страны. Это государственная организация, которая отвечает за эмиссию денег и контроль за работой других банков, а также за эффективность всей финансовой системы. Центральный банк нашей страны — Банк России.