Ипотека не является порождением современности. Ей много тысяч лет, и даже в России этот институт официально существует несколько столетий. Как в Древней Греции ипотека освободила от рабства, а на Руси привела к нему — в нашем материале.

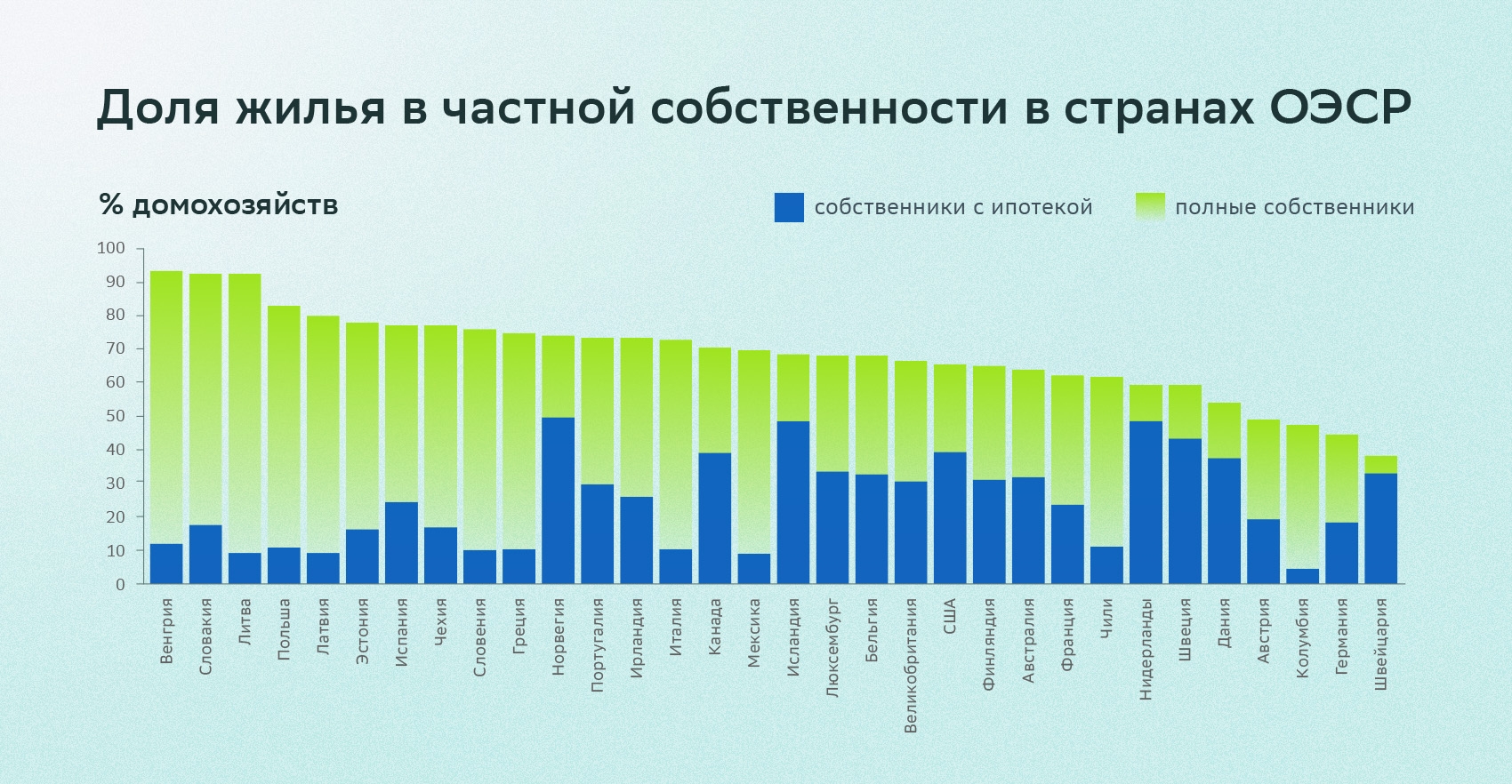

Про ипотеку слышали, наверное, все. Многие ещё помнят мировой финансовый кризис 2008–2009 годов, начавшийся с ипотечного кризиса в США. Кто‑то знаком с ипотекой не понаслышке: только в 2021 году россияне взяли 1,9 млн ипотечных кредитов на сумму 5,7 трлн рублей. Уровень проникновения ипотеки в России, по данным Центробанка, в целом выше, чем в развивающихся странах. Впрочем, в развитых странах (с более высокими доходами на душу населения и высоким уровнем развития экономики) доля ипотечников нередко больше трети всех домохозяйств, владеющих жильём, подсчитала ОЭСР.

Однако ипотека — это не только кредит на покупку жилой недвижимости, которая остаётся в залоге у банка до погашения ссуды. Ипотека — это в принципе залог какой‑либо недвижимости (зданий, домов, квартир или земли) в обмен на денежный заём под проценты, который должник обязуется кредитору вернуть. В России такой вид кредитования, впрочем, не очень распространён, главным образом из‑за большой потребительской ценности жилья и опасений его лишиться. Ведь если должник ссуду не выплатит, кредитор может наложить арест на имущество и продать его для погашения долга.

Источник: Центробанк

Источник: ОЭСР

Удары палкой за просрочку и мумия в залог

Человечество уже тысячи лет даёт и берёт в долг. А там, где есть долг, есть и гарантии его возврата. Одним из таких механизмов является залог.

Залог, если совсем просто — это какое-либо имущество, принадлежащее вам, которое вы обязуетесь отдать своему кредитору, если не сможете исполнить принятые на себя обязательства. Своего рода гарантия возврата кредита. Закладывать можно недвижимость, автотранспорт, драгоценные металлы, ценные бумаги и прочее.

В древности залогом могло стать всё что угодно: ты сам, твои родственники или рабы и даже мумия отца. Наиболее распространённым, вне зависимости от географии и культуры, являлся залог земли. Он был известен ещё в Древнем Египте, задолго до завоевания региона Александром Македонским, хотя детали таких сделок до нас не дошли.

Но известно, как это происходило у соседей египтян — кабилов, берберского народа. Собственник мог продолжать пользоваться заложенной землёй, при этом она принадлежала кредитору на время действия договора займа. Долг у кабилов считался священным, его нужно было отдать во что бы то ни стало. Поэтому кабил‑кредитор обладал внушительными правами. Если долг ему вовремя не возвращал кто‑то из своей общины, он мог забрать себе члена семьи должника — до тех пор, пока не вернут долг. На неплательщика из другой общины кредитор воздействовал через её членов. Если уговоры не помогали, те могли признать имущество должника общественной собственностью и даже объявить его вне закона.

В Древнем Китае ссуды под залог земли часто давали на 10 лет, оценивая участок в 90% от стоимости. Должник не мог его продать до тех пор, пока не уплатит долг. А кредитор всё это время имел право пользоваться доходами с земли. Государство всегда вставало на сторону заимодавца, присуждая должнику по 10 ударов палкой за каждый месяц просрочки. В случае неуплаты долга продаваемую землю сначала должны были предложить родственникам, затем соседям залогодателя.

В Древнем Вавилоне также допускалась передача земли в залог как гарантия выплаты долга. Об этом механизме упоминается в законах Хаммурапи. Согласно им, заложенная земля до последнего оставалась за первоначальным владельцем, его права всячески поддерживались. Цель этого — исключить передачу участка, чтобы земля не концентрировалась в руках крупных собственников. В случае неурожая из‑за потопа или засухи закон Хаммурапи защищал должника и разрешал ему не возвращать долг в текущем году. Также он мог не платить проценты за этот период, которые, кстати, достигали 20–30% годовых (для малоимущих меньше). Должник просто переписывал на глиняной табличке свой договор с кредитором.

Ипотека как альтернатива рабству

В древности должникам в случае невозврата займа часто грозило рабство. Спасением от него стала ипотека, которую ввёл афинский архонт Солон более 2600 лет назад. Своими реформами он стремился снизить социальную напряжённость. В результате появилась альтернатива личной (не заплатил долг — стал рабом) ответственности должника. Теперь в обеспечение долга принимали землю или недвижимость (имущественная ответственность). Кредитор ставил столб на границе участка должника: на нём высекалось предупреждение, что земля находится в залоге, и детали займа.

Сам термин «ипотека» произошёл от древнегреческого hypotheke — первоначально «подпорка». Сначала под этим понимался столб или большой камень, установленный на залоговой земле, чтобы участок не закладывался повторно другим кредиторам. Он содержал полный перечень займов и выплат по ним. В дальнейшем слово hypotheke стало обозначать залог недвижимости (земли или строений), а на смену столбам пришли ипотечные книги, доступ к которым мог получить каждый желающий. Если заёмщик не возвращал долг, имущество переходило в собственность кредитора. Возникший в Греции институт в дальнейшем заметно повлиял на римское право.

В Древнем Риме существовали различные формы залогов по долгу. Самая древняя — когда закладываемое имущество передавалось в собственность кредитору (и возвращалось обратно после погашения долга). При ипотеке должник, как и в Древней Греции, полностью сохранял право владеть и пользоваться имуществом, что позволяло быстрее вернуть долг.

Но у римлян ипотечное право не имело гласности, ипотечные книги не были распространены. В Риме кредитор не мог быть уверен, что эта земля не обеспечивает требование по другому долгу. На одно и то же имущество часто претендовали несколько заимодавцев. Только тот, кто первым выдал ипотеку, получал право его продать. Остальные оставались ни с чем.

Ипотека в других странах: стройсберкассы и Fannie Мае

С распадом Римской империи античная система ипотеки перестала существовать. Но сама идея оказалась живучей и возродилась в средневековых государствах. В Германии ипотека возникла в XIV веке. Причём германское право устранило один из недостатков римского — привнесло гласность. Сначала сделки по залогу недвижимости заключали публично — в ратушах, церквях, на народных собраниях, а затем стали регистрировать в ипотечных книгах. Это помогало избежать обмана и неразберихи.

С XVIII века и по сегодняшний день в Германии действует модель контрактных сбережений — строительных сберегательных касс, первые из которых появились в шахтёрских поселках. Они объединяют сбережения желающих купить жильё по типу кассы взаимопомощи. Вкладчик одновременно является заёмщиком. Сначала он должен регулярно делать взносы, на которые начисляется процент. Накопив некоторую сумму (30–50% от стоимости жилья), он мог в этой сберкассе взять ипотеку по ставке ниже рыночной. Эта модель и сейчас успешно работает в Германии: за счёт стройсберкасс строится три четверти жилья.

В Великобритании строительные общества появились в конце XVIII века в Бирмингеме. Механизм их работы сначала был похож на стройсберкассы — в них состояли те, кто с помощью регулярных платежей хотел приобрести дом. Но потом члены товарищества разделились на вкладчиков и заёмщиков. Первые с выгодой под высокий процент размещали свои небольшие сбережения, а вторые могли брать ипотеку без предварительных взносов.

Со временем такие строительные сообщества стали всё больше походить на коммерческие банки, они играли главную роль в ипотечной сфере страны вплоть до первой половины XX века. Но с 1970 годов ситуация стала меняться, росла роль банков. У них была разветвлённая сеть филиалов и возможность использовать дешёвые международные средства для кредитования.

Крупнейшие строительные общества, например, Abbey National, в итоге сами превратились в ипотечные банки. Они стали превосходить по объёмам кредитов строительные сообщества. Помимо банковских депозитов, ипотека в Великобритании обеспечивается выпусками ипотечных ценных бумаг — они более развиты, чем в других странах Европы.

В Германии и многих европейских странах действует так называемая одноуровневая («немецкая») система ипотечного кредитования. Банк, выдавший ипотечный кредит, использует только собственные ресурсы для финансирования ипотеки и не передаёт закладные на жильё ипотечным посредникам.

Со временем ипотечная система эволюционировала в двухуровневую, когда банки переуступают права требования по ипотечным займам специализированным ипотечным агентствам. Те объединяют их в портфели, под которые выпускают ценные бумаги. Доход по ним выплачивается за счёт платежей заёмщиков.

Родина двухуровневой системы — США. Во время Великой депрессии государство создало систему господдержки ипотечного кредитования, чтобы возродить экономику страны. Появилось первое квазигосударственное ипотечное агентство Fannie Мае (Federal National Mortgage Association), которое скупало у банков ипотечные кредиты и выпускало обеспеченные ими облигации. При такой системе риски переходят от банка‑кредитора к инвестору, который приобретает ценные бумаги по залоговому имуществу.

Всё бы ничего, но кредиты на жильё финансисты стали давать людям с низким доходом и кредитным рейтингом, даже без первоначального взноса. Выдача второсортной ипотеки в США быстро росла, достигнув 13% американского ипотечного рынка в целом. Когда беднейшие заёмщики не смогли выплачивать ипотеку, в 2007–2008 годах в США разразился ипотечный кризис, разоривший Уолл‑стрит и приведший к мировому финансовому кризису.

Взлёт и падение ипотеки в России

На Руси залог земли использовался при выдаче ссуд как минимум со второй половины XIII — начала XIV века. Причём древнерусские кредиторы столкнулись с той же проблемой, что и древнеримские. На время кредита земля оставалась в руках должника, что, кстати, характерно для ипотеки. Поэтому недвижимость могла быть заложена несколько раз, о чём становилось известно только после смерти заёмщика.

Власти как могли боролись с этим. В Псковской судной грамоте XV века предписывалось совершать долговые сделки с залогом только в письменном виде. Копии записей хранились в Троицком соборе Пскова.

Первым институциональным кредитором на Руси стала православная церковь — так было в мировой истории и прежде, когда храмы становились безопасным местом хранения различных ценностей богатой знати. Ростовщичество, конечно, осуждалось церковными канонами, но жизнь диктовала свои условия.

Монастыри вели активную хозяйственную деятельность, это был единственный островок стабильности и безопасности. Даже Золотая Орда гарантировала неприкосновенность церковных земель. Займы — земную кабалу — монахи оформляли письменно, в присутствии свидетелей. В залог можно было отдать землю или другое недвижимое имущество. Проценты оплачивались либо «дельными» — отработкой, либо «ростовыми» — деньгами или товаром.

Сведения о ссуде заносились в приходно‑расходные книги монастыря. Выплата долга могла растягиваться на много лет, а ставки были ограничены уставом Владимира Мономаха, датируемого XII веком, и не могли превышать 50%. В стабильное время процент понижался до 10–20% годовых.

С XV века на Руси стало распространяться кабальное холопство, когда проценты по долгу оплачивались работой в хозяйстве кредитора, создавая временную (до уплаты долга) зависимость. В 1597 году царь Фёдор Иоаннович своим указом ввёл пожизненную службу кабальных холопов (до смерти господина), тем самым ликвидировав возможность прекратить её, выплатив долг.

В XIV–XV столетиях Русская православная церковь стала крупнейшим феодальным собственником. Землевладельцами были монастыри, в чьи вотчины входили как населённые, обрабатываемые, так и ненаселённые земли. К 1762 году они владели вотчинами, к которым было приписано 769 610 крепостных душ мужского пола. Государству эта ситуация была невыгодна, и в результате реформ Петра I и Екатерины II монастырские земли с крестьянами были конфискованы в пользу государства, а кабальное холопство отменено.

Население страны отчаянно нуждалось в ссудах. Помещики получали доход с имений только раз в год, а тратили деньги лихо. Поэтому в 1754 году во время царствования Елизаветы Петровны в России официально появилась ипотека. По инициативе графа Петра Шувалова для борьбы с ростовщичеством и спасения дворян от обнищания были созданы дворянские банки. Помещики могли взять займы на щадящих условиях, заложив имения вместе с крепостными.

Зачастую такие ссуды давались дворянам по просьбе императора, и те не спешили вовремя возвращать кредит. Имения закладывались и перезакладывались по несколько раз. Принадлежавшие государству банки не имели права их изымать, ведь дворяне наследовали владения пожизненно. Долги всё росли, казна несла убытки. Поэтому в 1859 году Александр III запретил выдавать кредиты под залог недвижимости за счёт бюджета.

Но потребность в займах не исчезла, а лишь возросла. После отмены крепостного права в 1861 году освободившимся крестьянам нужны были средства для покупки земли, а также жилья в городах. Начался бум кредитных учреждений. Появились земские банки и городские кредитные общества. Чтобы выдавать кредиты, они выпускали ипотечные облигации, считавшиеся весьма надёжными и прибыльными.

Также ипотекой занялись акционерные земельные банки, в том числе коммерческие. При выдаче кредита оформлялись закладные листы. Они высоко котировались на биржах, их покупали даже иностранные инвесторы. В 1882 году указом Сената был создан специальный Крестьянский поземельный банк, выдававший кредиты только для покупки земли.

Развитию этого рынка способствовала столыпинская реформа. Крестьяне смогли свободно, без выкупа, выходить из общины и приобретать землю у помещиков. Ипотека приняла массовый характер. Две трети землевладельцев были клиентами ипотечных учреждений.

К началу XX века ипотечное кредитование в России достигло расцвета. Но Октябрьская революция ликвидировала понятие частной собственности, кредиты для её покупки стали не нужны. В 1919 году декрет Совета народных комиссаров «О ликвидации городских и губернских кредитных обществ» добил ипотечную систему в России.

XX век: снижение ипотечной ставки и проблема доступности

После распада СССР в России начал восстанавливаться институт частной собственности. В 1997–1998 годах были приняты законы о регистрации прав на недвижимость и об ипотеке. Но тогда заём выдавался под 40% годовых максимум на три года, да ещё и в валюте. Поэтому желающих взять его было мало. Чтобы банки могли выдавать населению долгосрочные займы под небольшие проценты, было создано «Агентство по ипотечному жилищному кредитованию» (АИЖК), аналог американского Fannie Mae. АИЖК не работает с заёмщиками напрямую, а выкупает ипотечные кредиты (закладные), выпускает и продаёт на фондовом рынке свои облигации. Цель этого — привлечь средства на рынок и поддержать ликвидность банков, чтобы ипотека была более доступной для россиян.

С 2005 года началось активное развитие ипотечного рынка, в течение нескольких лет ставки снизились до более комфортных 10–12%. Но финансовый кризис 2008 года подкосил систему. Тогда АИЖК пришлось спасать рынок: до 30% ипотечных займов было выдано при его участии.

Сегодня ипотека играет важную роль в экономике страны и жизни россиян. Объём ипотечного портфеля в России в 2021 году достиг 10,5% ВВП страны, хотя по сравнению с развитыми странами это мало. Немаловажную роль здесь играет доступность — в 2021 году средняя ставка по ипотеке на первичном рынке опускалась до рекордных 5,48% годовых, во многом за счёт различных программ господдержки. Например, с 2020 года действует программа льготной ипотеки под 7% годовых. А в некоторых случаях россияне могут приобрести недвижимость в кредит даже под 2–3% годовых (дальневосточная и сельская ипотека).

Различные меры поддержки предложены также для семей с детьми, военнослужащих, учителей и медиков. К тому же ипотеку можно оформить уже без посещения офиса банка — буквально через смартфон. В итоге доля жилья, приобретаемого в строящихся многоквартирных домах с помощью ипотеки, достигла в конце 2020 года 90%.

Источник: Frank RG

Всё это стимулировало спрос, что в итоге привело к быстрому росту цен на жильё, снизив, по данным Центробанка, финансовую доступность ипотеки. Тем не менее спрос на неё до конца не удовлетворён: по оценке Центробанка, потенциально в России готовы оформить ипотеку ещё около 12 млн семей. Однако финансовые возможности взять и обслуживать ипотеку (платёжеспособный спрос) есть у гораздо меньшего количества семей.

КУ

КУВам понравилась статья?

В избранное

Вам может быть интересно

Я больше не должник: когда и зачем стоит получить справку о погашении кредита

Часто получение справки в банке о полном погашении кредита воспринимается как пустая формальность, на которую жаль тратить время и деньги. Однако отсутствие этого документа может иметь весьма неприятные последствия.

От храма до банка: как возникли депозиты и почему они так популярны

Вклады и займы появились тысячи лет назад в храмах древнего Вавилона для небольшого круга состоятельной знати. И только с началом Ренессанса банковское дело распространилось по всей Европе, включая Россию: депозиты приобрели современный вид вложения за вознаграждение и стали широкодоступными. Почему сегодня они остаются одним из основных инструментов как для банков, так и для вкладчиков — в нашем материале.

Психолог, психотерапевт, психиатр: кто именно вам нужен?

В прошлых материалах мы говорили о плюсах и минусах похода к личному психологу, участия в групповой терапии и покупки курсов самопсихоанализа, а также разбирались , как можно сделать консультации специалистов максимально эффективными для вас. Сегодня мы рассказываем, в чём разница между психологом, психотерапевтом и психиатром и к кому из них в каких ситуациях следует обращаться.

Как устроены микрокредиты

Небольшой заём в микрофинансовой организации может получить практически каждый, независимо от доходов и кредитной истории. Обычно это быстро и просто, но очень недёшево. Рассказываем, как устроены микрокредиты, в чём их плюсы и минусы и стоит ли вообще брать такой заём.

Другие статьи этого раздела

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2024 ПАО Сбербанк

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

www.sberbank.ru