Мы так устроены: чтобы чего-то достичь, нам нужны цели. Спортсмены долго тренируются, чтобы выиграть олимпийскую медаль. Стартаперы не спят ночами, чтобы создать компанию-единорога. Блогеры из кожи вон лезут, чтобы набрать миллион подписчиков. Всех этих людей двигают большие цели. И даже если ваши мечты не настолько амбициозны, чёткая постановка цели и разработка пути её достижения помогают двигаться вперёд.

Зачем откладывать на будущее, а не тратить сейчас

Многие наши цели связаны с финансами. Мы хотим новый смартфон, машину, квартиру, дачу. Хотим иметь достаточно денег, чтобы дать детям лучшее образование и накопить себе на достойную пенсию в старости. Хотим не смотреть на ценники в магазинах. Хотим построить дом за городом. В общем, хотим очень много.

В этом нет ничего плохого. Важно понимать, что большинства из этих целей нельзя достичь одновременно. Значит, нужно расставить приоритеты и сроки достижения самых главных желаний. Например, отложим мысль о покупке новой машины и сосредоточимся на накоплении первоначального взноса по ипотеке.

Важный нюанс — цель должна быть осязаемой, и самое главное — желанной, эмоционально заряженной. Условный миллион долларов вряд ли будет вдохновлять на свершения. А вот отпуск на Мальдивах или квартира с видом на парк — вполне. Наличие желанной финансовой цели толкает вперёд. Так гораздо проще объяснять самому себе, почему нужно отказать себе в чём-то и отложить часть денег на будущее, а не потратить их здесь и сейчас.

От теории к практике. Сели, подумали и запланировали

Есть одна психологическая проблема — мечтаем мы много, а планируем мало. Большинство наших желаний остаются в голове и никогда не становятся реальностью. Во многом из-за того, что мы не уделили им должного внимания. Подумали, помечтали и забыли. Чтобы действительно двигаться к своим финансовым целям, их нужно сначала продумать, потом записать.

- Где вы хотите жить через 10 лет, на какой машине ездить?

- Нужно ли откладывать деньги на обучение детей?

- И какой суммы будет достаточно для комфортной жизни на пенсии?

Определитесь с поставленными целями, а потом откалибруйте их и составьте чёткий план достижения.

Как правильно ставить финансовые цели

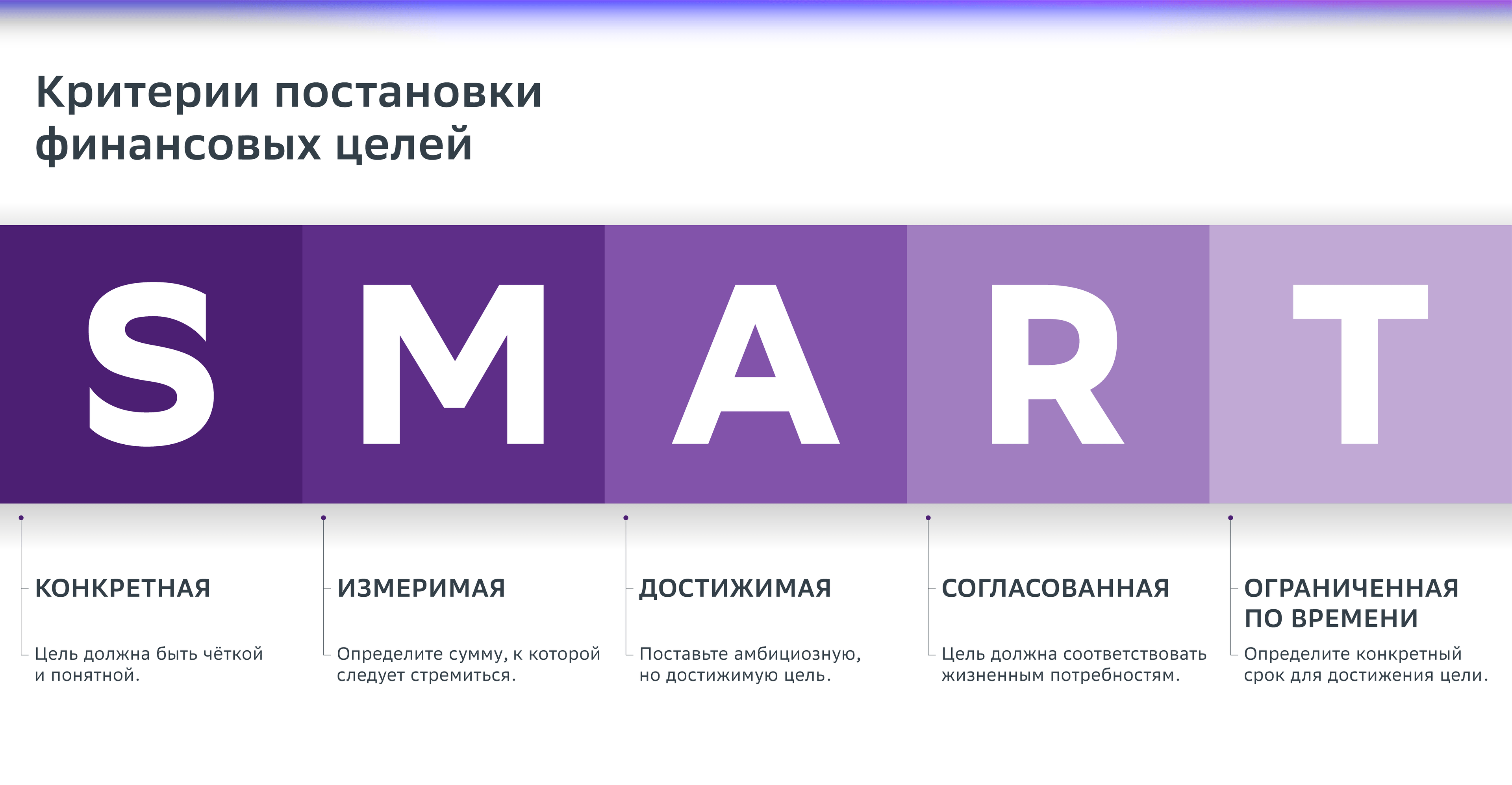

Возьмём самую распространённую технологию постановки целей — SMART. Это аббревиатура, каждая буква которой обозначает один из критериев, важных при постановке цели, в том числе финансовой. Разберём их по порядку и с примерами.

S — specific (конкретная, ясная). Цель должна быть чёткой и понятной. Если это машина, лучше определиться с маркой, моделью и характеристиками, которые важны. Если обучение ребёнка, желательно подобрать конкретный вуз.

M — measurable (измеримая). У каждой финансовой цели есть стоимость. Узнайте, по какой цене продают автомобиль мечты и сколько стоит обучение в том вузе, где вы хотите, чтобы учился ваш ребёнок. Прибавьте немного сверху, чтобы учесть эффект инфляции. Теперь у вас есть цифра, к которой стоит стремиться.

A — achievable (достижимая). Ставьте амбициозные, но при этом достижимые цели. Такие желания будут стимулировать, а не демотивировать. Добьётесь их — поднимете планку повыше.

R — relevant (важная, согласованная). Можно, конечно, мечтать о яхте. Но финансовая цель должна быть согласована с жизненными потребностями и другими обстоятельствами. Например, покупка собственного жилья — первоочередная задача в сравнении с дорогим авто и уж тем более яхтой. Мечты мечтами, а финансовые цели пусть остаются рациональными.

T — time bound (ограниченная по времени). Размытые сроки плохо помогают в достижении цели, их нужно делать конкретными. Например, что хотите ездить на новой машине через два года или переехать в более просторную квартиру через пять лет. После этого у вас появятся все переменные, чтобы понять, какую сумму стоит откладывать ежемесячно для достижения поставленных целей.

План инвестиций: подбираем подходящие инструменты

Когда мы отсортировали и откалибровали наши цели, можно составлять финансовый план. Суммы и сроки в каждом случае разные. Поэтому и финансовые инструменты будут отличаться.

Подушка безопасности

Для формирования подушки безопасности в размере трёх месячных доходов семьи подойдёт самый консервативный инструмент — банковский вклад с возможностью пополнения и частичного снятия.

Решение квартирного вопроса

Для приобретения квартиры через пять лет подойдут инвестиции в облигации через индивидуальный инвестиционный счёт (ИИС). Это принесёт и потенциальный доход на уровне вклада, и налоговый вычет на внесённые средства.

Образование детей

Для обучения ребёнка через 10 лет можно использовать более рисковые инструменты, которые позволяют и заработать больше. Например, биржевые или открытые ПИФы акций. В то же время колебания акций выше, чем облигаций, поэтому по мере накопления капитала и приближения момента поступления ребёнка нужно снижать долю рисковых инструментов и наращивать долю так называемых консервативных инструментов, которые позволяют сберечь накопленное.

Пассивный доход на пенсии

Для пассивного дохода в старости подойдут такие инструменты, как накопительное страхование жизни или индивидуальный пенсионный план. В первые годы действия этих продуктов забрать деньги можно лишь с большой комиссией. Для пенсионных накоплений это несомненный плюс. Меньше соблазнов потратить накопления здесь и сейчас, в ущерб долгосрочной цели.

Зная примерную сумму накоплений и примерный срок, можно составить финансовый план того, какую конкретную сумму нужно каждый месяц или квартал направлять на накопления и инвестиции, чтобы добиться поставленной цели. Если в процессе математических упражнений какие-то цифры не будут сходиться, их можно скорректировать: уменьшить сумму, увеличить срок. Или поставить промежуточные задачи. Имеет смысл накопить на те цели, которые помогут повысить доходы — например, на обучение, чтобы и сохранить привычный образ жизни, и инвестировать излишки.

Находим баланс риска и доходности

Инвестиционные инструменты имеют разный уровень риска. Рыночная ситуация может сложиться так, что вы не получите доход или даже потеряете часть денег. Случиться это может в любой момент, поэтому для краткосрочных целей необходимо выбирать наименее рискованные инструменты, а для долгосрочных можно рассмотреть более рискованные. На долгом сроке временное падение стоимости активов не страшно, поскольку основной тренд будет на рост. А на коротком сроке это падение может прийтись на момент, когда вам понадобятся деньги — тогда придётся забирать меньшую сумму.

Для сравнения, если вы хотите иметь загородный дом через 15 лет и у вас есть своя квартира, то можете рискнуть и вложиться в более рискованные активы (акции). А ближе к окончанию срока постепенно перейти на менее рискованные (облигации). Если цель — собрать финансовую подушку безопасности, риск абсолютно противопоказан. В этом случае нужны максимально ликвидные и надёжные инструменты: вклады или гособлигации.

Получается, если в начале длинного пути можно позволить себе риск, потому что в долгосрочной перспективе инвестиции в фондовый рынок приносят более высокий доход, то в конце этого пути риск почти всегда недопустим. Ну а где-то между подбираете для себя оптимальный баланс рискованных и консервативных инструментов.

Только цифры. Пример финансовых целей и плана по их достижению

Допустим, доходы семьи составляют 150 тысяч рублей в месяц, расходы — 100 тысяч рублей, подушка безопасности — 300 тысяч рублей. Соответственно, денежный поток, которым можно распоряжаться в целях накопления и инвестиций — 50 тысяч рублей в месяц.

Финансовые цели:

- Увеличение подушки безопасности до 450 тысяч рублей (три месячных дохода);

- Новая машина стоимостью 2 млн рублей (через три года);

- Первоначальный взнос (20%) на новую квартиру стоимостью 10 млн рублей (через 6 лет);

- Накопления на образование дочки объёмом 2 миллиона рублей (через 10 лет);

- Капитал на пенсию (через 25 лет) объёмом 5 млн рублей.

Финансовые инструменты:

- накопительный счёт для резервного фонда — по 50 тысяч рублей в первые три месяца;

- вклад для накоплений на машину (по 50 тысяч рублей с 4-го до 36-го месяца);

- индивидуальный инвестиционный счёт для накоплений на расширение жилплощади (по 50 тысяч рублей с 37-го до 72-го месяца);

- накопительное страхование жизни для образования дочки (по 10 тысяч рублей с 4-го месяца);

- индивидуальный пенсионный план (по 10 тысяч рублей с 4-го месяца).

Резюме и рекомендации:

- снизить расходы до 90 тысяч рублей в месяц;

- повысить доходы до 160 тысяч рублей в месяц.

P.S. Все расчёты приведены без учёта инфляции. Чтобы добиться финансовых целей, объём доходов и инвестиций желательно каждый год увеличивать на индекс роста цен.

Как помочь себе на пути к цели

Мало понять свои желания и прописать подробный план их удовлетворения. Нужно совершать последовательные шаги — каждый месяц откладывать определённую сумму и распределять её между разными финансовыми инструментами. В этом помогут следующие техники и сервисы.

- Визуализация. У кого-то этот термин неизменно вызовет улыбку. А кто-то, наоборот, считает этот метод крайне эффективным. Одно можно сказать точно. Красивая фотография на холодильнике, рабочем столе или мониторе ноутбука — отличный мотиватор для движения вперёд. Это одновременно и напоминание, и эмоциональная подпитка, которая помогает аккумулировать силы, когда они на исходе.

- Автоматизация. Лучше всего получается копить, когда мы отдаём деньги на будущие цели сразу после получения зарплаты. Это можно делать самостоятельно. Но лучше перепоручить автоматическим сервисам, которым чужды сомнения и забывчивость. Например, у Сбера есть сервис «Автонакопление», он незаметно будет копить проценты с ваших расходов или доходов или перечислять в копилку фиксированную сумму.

- Оценка прогресса. Нет ничего более вдохновляющего, чем смотреть на растущие цифры собственного капитала. Видя продвижение к цели, мы хотим копить дальше. Отслеживайте прогресс в мобильном приложении банка. Или учитывайте доходы и расходы в специальной онлайн-программе. И там, и там есть красивые графики, которые будут иллюстрировать процесс достижения цели.

- Поощрение. Радуйте себя подарками или приятными мелочами, если достигли очередного рубежа на пути к цели. И не переживайте, если в какой-то месяц расходы превысили необходимый уровень. Главное — найти оптимальный баланс между тратами, которые приносят удовольствие в настоящем, и накоплениями, которые обеспечат комфорт в будущем. Если слишком долго копить, отказывая себе во всём, можно сорваться. Берите пример с марафонцев. Чтобы добежать до финиша, важно распределить силы на всю дистанцию.

Грабли. Пять самых распространённых ошибок начинающих инвесторов

Те, кто только начинает вкладывать деньги в ценные бумаги, часто совершают однотипные ошибки. Многие воспринимают биржу как возможность заработать гораздо больше, чем на банковском вкладе. Этому способствуют рассказы о резких взлётах тех или иных акций, а также истории успешных трейдеров. Вот каких ошибок стоит избегать при инвестициях, чтобы добиться поставленных финансовых целей.

1. Отсутствие подушки безопасности

В инвестициях нужна последовательность. Сначала — защита, а уже потом — потенциально высокий доход. Первым делом необходимо сформировать подушку безопасности в объёме 3 или даже 6 месячных доходов семьи. Потом обзавестись страховыми полисами, защищающими основное имущество, а также жизнь и здоровье кормильца. И уже после этих двух шагов — копить на другие цели и формировать инвестиционный портфель.

2. Желание быстрых денег

Не путайте инвестиции с казино. Большинство новичков на бирже проходят этот этап взросления. Сначала им кажется, что есть какая-то секретная технология или алгоритм, с помощью которых можно зарабатывать больше других. Они тратят время на изучение отчётов компаний, премудростей технического анализа и производных финансовых инструментов. Но спустя год большинство понимают, что проще и выгоднее придерживаться стратегии пассивного инвестирования — «Покупай и держи». В попытках угадать, какая акция выстрелит, можно получить как прибыль, так и убыток.

3. Инвестиции в кредит

Это очень рискованная стратегия. Доход на фондовом рынке не гарантирован, а вот кредит нужно отдавать точно в срок. Поэтому первое и самое важное правило для любого новичка на бирже — инвестировать нужно только свободные деньги, которые не нужны прямо сейчас. Необходимо отказываться от предложений взять кредитное плечо. Оно многократно увеличивает риски потерять все вложенные в акции деньги.

4. Отсутствие диверсификации

В попытках получить максимум прибыли некоторые инвесторы забывают про банальный риск-менеджмент. А он гласит, что деньги нужно распределять грамотно, диверсифицировать портфель. К примеру, желательно вкладывать деньги в ценные бумаги хотя бы 10 компаний, работающих в разных отраслях.

5. Суета при принятии решений

Ещё одно базовое правило опытных инвесторов — не принимать импульсивных и поспешных решений. Если ваш план долгосрочный, нет смысла спасать свои деньги во время кризиса. Может так получиться, что паника на бирже окажется надуманной, вы продадите акции по минимальным ценам, а уже завтра котировки пойдут вверх. Лучше придерживаться простой стратегии — покупать каждый месяц на определённую сумму. А чтобы не мучиться с выбором конкретных акций — приобретать паи биржевого или открытого паевого фонда, куда входят акции или облигации целого ряда крупнейших компаний и государства.

Не является индивидуальной инвестиционной рекомендацией.

ЕБ

ЕБВам понравилась статья?

В избранное

Вам может быть интересно

Управляй личными финансами весело и с пользой: несколько полезных советов

Первая стипендия, первые заработанные деньги — за работу курьером или за репетиторство, а может быть, за творчество в тик-токе. Возможностей много, с ними приходит и ответственность за то, как распорядиться своими доходами. Важно не потерять их, а ещё лучше — приумножить. Чем раньше ты приобретёшь нужные знания в этих вопросах, тем меньше будешь учиться на своих ошибках. Вот несколько полезных советов от СберСовы.

Как финансово подготовиться к рождению малыша

Начните с избавления от иллюзий и ложных надежд. Идеальных условий для рождения ребёнка не будет никогда. Бессмысленно ждать, когда вы купите квартиру, закроете ипотеку или получите второе образование. А вот разумную финансовую подготовку к рождению малыша провести необходимо. Не надо переживать, даже если счастливое известие застало врасплох — впереди ещё 9 месяцев.

Плюсы и минусы сбережений в твёрдых и мягких валютах

Плюсы и минусы сбережений в твёрдых и мягких валютах. СберСова — платформа с бесплатными онлайн-курсами и статьями, которые научат вас управлять личными финансами, инвестировать, платить налоги, противостоять мошенникам и обеспечивать безопасность своего капитала.

Семейное благополучие: как выбрать между общим, раздельным и смешанным семейным бюджетом

Вопрос организации семейного бюджета во многом индивидуален для каждой семейной пары. Почему так? По статистике, финансовые проблемы и разногласия — одна из частых причин разводов. Это говорит нам о том, насколько важно в бюджетном планировании в каждой конкретной семье найти баланс между совместным управлением деньгами и необходимым для каждого супруга уровнем финансовой независимости. В этом нам поможет выбор модели ведения бюджета, которая соответствует вашим финансовым обстоятельствам, уровню семейного дохода, ценностям и финансовым ориентирам супругов. Какие есть модели семейного бюджета, их особенности и ситуации применения — рассказывает Наталья Мустафаева, эксперт по личным финансам.

Другие статьи этого раздела

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2024 ПАО Сбербанк

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

www.sberbank.ru