Средняя продолжительность жизни в России, как и в большинстве стран мира, растёт. А вместе с ней растёт и запрос на обеспечение достойной жизни в старости. Расскажем, как эту задачу решают в мировой практике при помощи страхования долгосрочного ухода.

Как сделать старость более комфортной для себя и менее тяжёлой для близких, волнует и тех, кто хочет позаботиться о родителях, и тех, кто боится стать обузой для своих детей. Стоимость долгосрочного ухода не по карману большинству россиян. В России варианты обеспечить себя в старости известны: копить деньги, купить недвижимость и сдавать её. Либо надеяться на близких. Но в мировой практике есть ещё один вариант — страхование долгосрочного ухода, или LTC‑страхование.

Готовь старость смолоду. Мировой опыт LTC‑страхования

Население планеты стареет — доля пожилых быстро растёт практически во всех странах, особенно на Западе. По данным ООН, в 2018 году людей в возрасте 65 лет и старше впервые в истории стало больше, чем детей до пяти лет. К 2050 году старше 65 лет будет каждый шестой человек в мире (в 2019 году — каждый 11‑й).

По объективным причинам люди зрелого возраста нуждаются в постоянном уходе. Многим уже требуется помощь, чтобы выйти на улицу, купить продукты, приготовить обед или принять ванну.

Для помощи пожилым и их близким было придумано страхование долгосрочного ухода (Long‑term care insurance, LTC). С его помощью можно оплачивать услуги, позволяющие людям в любом возрасте жить независимо, даже если они оказываются неспособны обеспечивать свою повседневную жизнь сами.

Выплаты по LTC‑страхованию начинаются, когда у застрахованного появляется потребность в полном или частичном уходе. В этом смысле страховое покрытие можно сравнить со страхованием инвалидности. Однако причина для выплаты, а также период выплат значительно различаются в зависимости от рынка и продукта.

В США, по данным Управления общественной жизни Министерства здравоохранения и социальных служб, те, кому в 2020 году исполнилось 65 лет, имели вероятность почти в 70%, что впоследствии им понадобятся услуги по долгосрочному уходу и поддержке. Причём женщины нуждаются в уходе дольше (в среднем 3,7 года), чем мужчины (2,2 года). Это связано с более высокой средней продолжительностью жизни женщин.

Однако стандартная медицинская страховка не распространяется на долгосрочный уход. Она покрывает непродолжительное пребывание в центре реабилитации и ограниченное количество медицинских услуг на дому. В медицинские полисы не включены такие услуги, как опекунство, пребывание в доме престарелых, помощь на дому в повседневных делах и паллиативный уход.

Тут как раз и поможет LTC-страхование: оно подходит на случай инвалидности, травмы или хронической болезни — не для улучшения здоровья, а чтобы сделать текущее состояние комфортнее. В этом смысле LTC‑страхование предлагает в США больше возможностей, чем многие американские программы социальной помощи, включая государственную Medicaid.

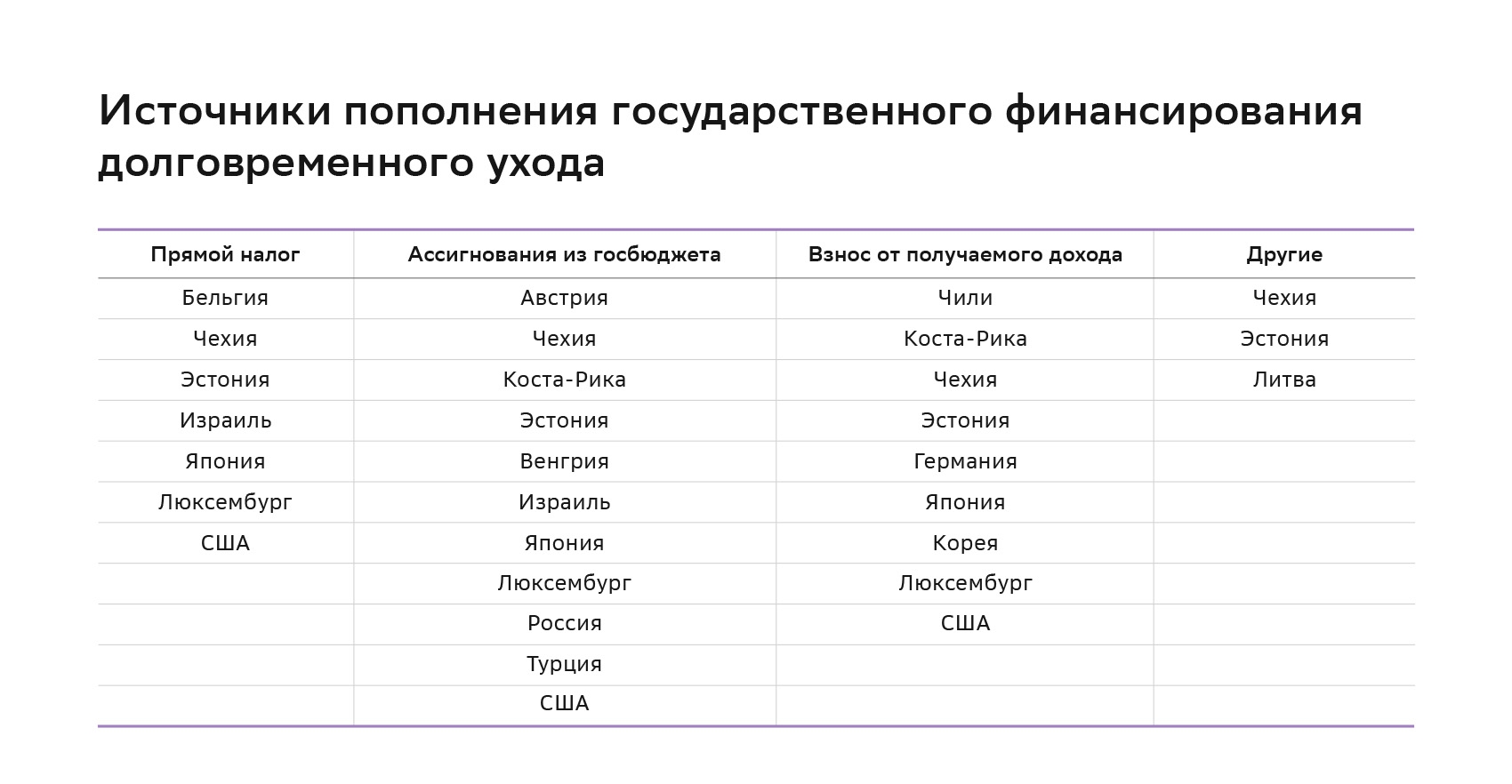

LTC-страхование — относительно новый продукт: первые частные полисы появились в 1970-е годы. Правительства по‑разному реагировали на рост продолжительности жизни и принимали разные финансовые модели такого страхования. Но обычно это смешанные системы, сочетающие госфинансирование с элементами частных инвестиций.

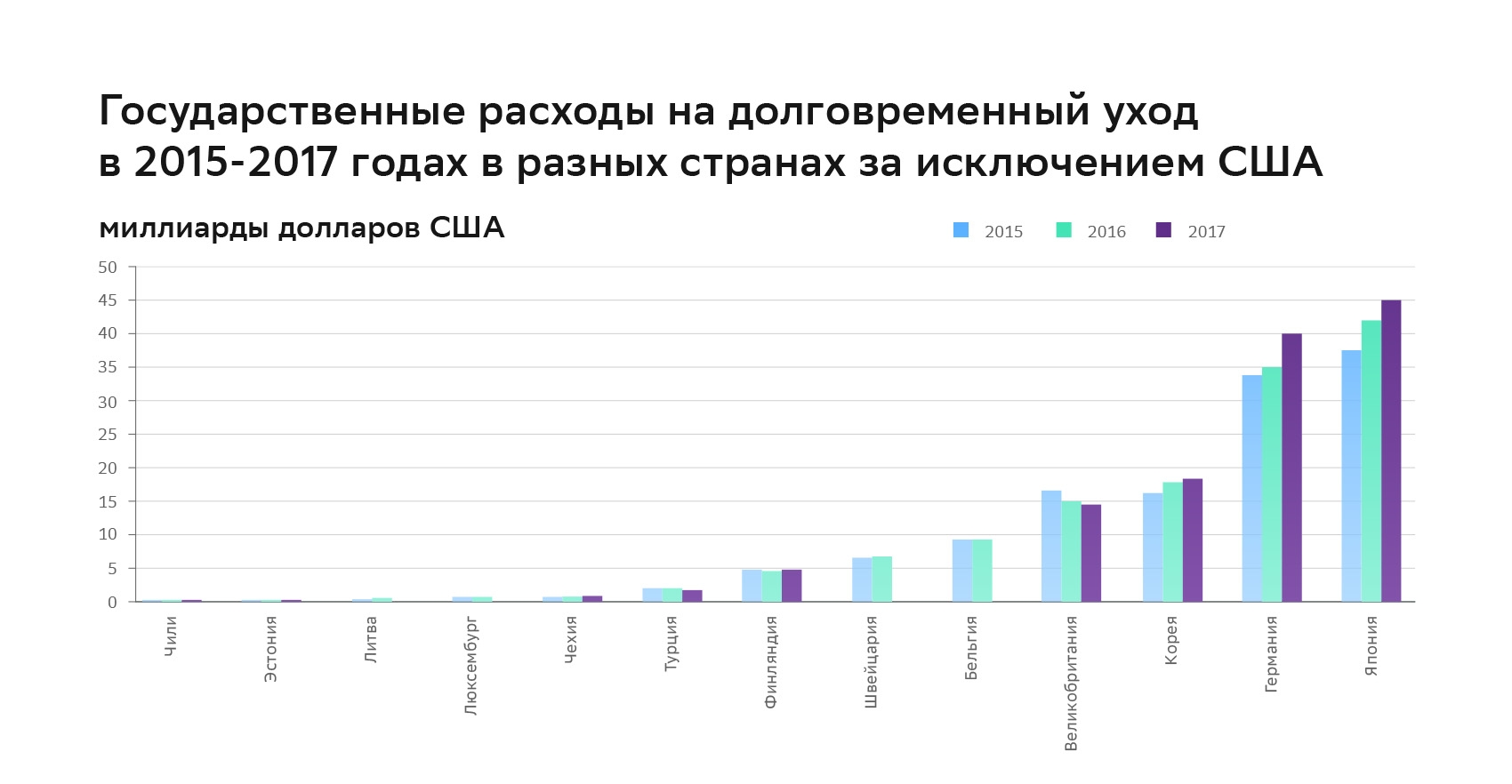

Источник: ОЭСР

Источник: ОЭСР

Сегодня LTC-страхование востребовано во многих странах. В США этот рынок насчитывает более 6,7 млн действующих полисов. Если в 2010 году платежи по LTC‑страхованию составляли 1% американского ВВП, то к 2050 году этот показатель ожидается на уровне 3%.

В Западной Европе и развитых странах Юго‑Восточной Азии этот продукт тоже достаточно популярен. В этих странах социальная система, как правило, предусматривает базовую защиту пожилых людей на случай необходимости длительного ухода. А в Германии и Японии базовая защита гарантирована системой обязательного страхования. Тем не менее многие люди покупают частное страховое покрытие как дополнение к государственным гарантиям.

В Латинской Америке и сравнительно небогатых странах Азии LTC‑страхование также динамично развивается. Социальная защита там, как правило, невысока, поэтому дополнительная страховка для домашнего ухода за пожилыми рассматривается многими как жизненный приоритет.

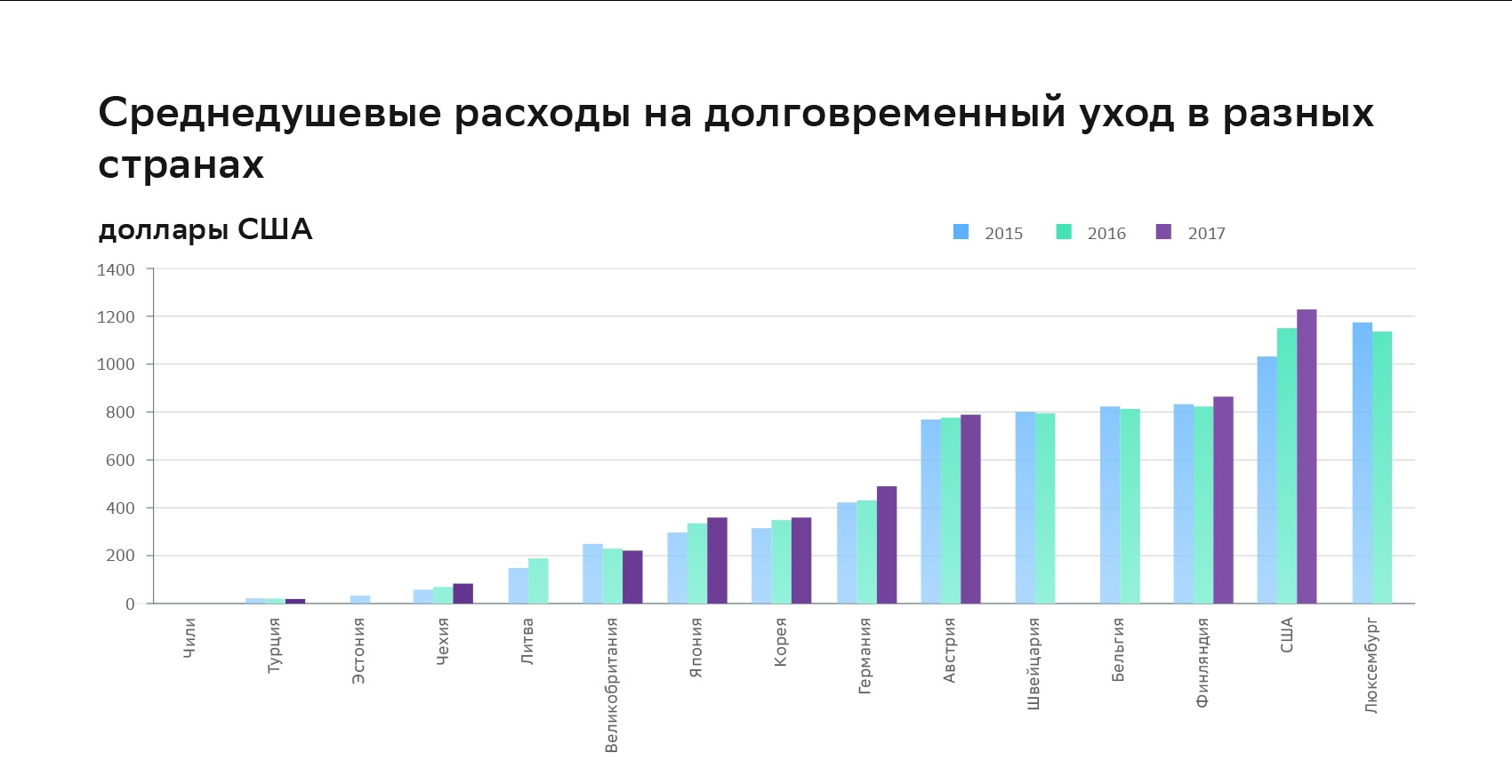

Источник: ОЭСР

Правила ухода. Как устроен полис LTC-страхования

Главные клиенты LTC-страхования — люди предпенсионного и раннего пенсионного возраста или их родственники.

Полисы страхования долгосрочного ухода предусматривают долгосрочное или пожизненное покрытие. Но прежде чем застрахованный воспользуется полисом, ему потребуется в течение 10‑20 лет уплачивать страховые взносы, размер которых зависит от возраста и пола застрахованного. Оплата взносов прекращается после выхода застрахованного на пенсию. Если, скажем, договор страхования был заключён в возрасте 40 лет, то к моменту выхода на пенсию в возрасте 60+ у застрахованного уже будет сформировано достаточно накоплений, при помощи которых и будет оплачиваться долговременный уход.

Подходы к осуществлению выплат и расчёту компенсационных сумм в разных странах отличаются. Встречаются фиксированные выплаты «на руки», возмещение понесённых расходов на уход в специализированных заведениях либо комбинация этих вариантов. В некоторых странах при наступлении страхового случая застрахованному единовременно выплачивается вся накопленная им сумма.

Страховой случай по LTC — это момент, когда человек начинает нуждаться в частичном или полном постороннем уходе. При этом выплата зависит от степени утраты человеком независимости в осуществлении бытовых действий. Бывает умеренная (частичная) и тяжёлая (полная) степень утраты независимости. Для того, чтобы определить степень утраты независимости, а также необходимость человека в долговременном уходе, страховые компании ориентируются на оценку навыков повседневной жизни (activities of daily living — ADL): принимать пищу, мыться, одеваться, передвигаться, перемещаться, контролировать туалетные потребности. При потере более чем половины этих навыков степень утраты независимости считается тяжёлой.

Деменция занимает особое место в определении убытка, поскольку в таком случае застрахованный нуждается в постоянном уходе, но не обязательно страдает потерей одного или нескольких повседневных навыков. Поэтому большинство продуктов LTC‑страхования включают специальный пункт о начале деменции (например, болезни Альцгеймера), которая по мере её развития оценивается как тяжёлая потеря независимости.

Тарифы зависят от множества факторов. В том числе на них влияют:

- возраст и состояние здоровья — чем старше человек и чем больше у него проблем со здоровьем, тем дороже полис;

- пол — женщины обычно платят больше, чем мужчины, потому что живут дольше и имеют больше шансов на получение страховки по долгосрочному уходу;

- семейное положение — для женатых людей надбавки ниже, чем для одиноких;

- страховая компания — цены на одинаковую сумму страхового покрытия в разных страховых компаниях различаются;

- объём страхового покрытия — чем обширнее, тем дороже полис. Это могут быть повышенные лимиты дневных и пожизненных пособий, корректировка стоимости жизни для защиты от инфляции, более короткие периоды исключения и меньшее количество ограничений по типам покрываемых услуг.

В настоящее время в России не представлено LTC-страхование, но потребность в нём есть, и очевидно, что она будет расти. Привычный уход за пожилым человеком со стороны членов семьи становится всё менее надёжным. Поэтому полисы страхования долгосрочного ухода будут всё более востребованными и должны появиться в России.