Если есть цель накопить на пенсию или выйти на пассивный доход, возможно, стоит смотреть в сторону долгосрочных инвестиций. Их основа сильно отличается от краткосрочных накоплений: время здесь выступает помощником и одновременно добавляет неопределённости, сглаживает одни риски и увеличивает другие. Рассказываем, как собирать и поддерживать долгосрочный портфель.

Чёткий план и дисциплина

Целей, на которые нужно много времени и терпения, сложно достигнуть без чёткого плана. Нужно заранее очень хорошо продумать и просчитать, чего вы хотите достигнуть, в какие сроки и какой ценой.

Цель должна быть максимально конкретной и достижимой. А главное, это должна быть именно ваша цель. Психика устроена хитро: на долгом пути она будет всячески мешать достигнуть того, что вам на самом деле не нужно. Так что стоит хорошо подумать, действительно ли вы хотите десять лет копить на люксовый автомобиль. Если это, условно говоря, просто желание быть круче соседа, инвестиции быстро сойдут на нет.

Сроки будут зависеть от ваших возможностей: сколько вы сможете регулярно откладывать. В любом случае нужно подсчитать все свои доходы и расходы (хотя бы за несколько месяцев) и понять, сколько остаётся свободных денег. Если совсем мало, придётся или ужимать расходы, или увеличивать доходы.

Для многих большая цель — хорошая мотивация поговорить с шефом о повышении зарплаты или найти новую работу. Можно оставить всё как есть, но тогда и срок до цели сократить не получится.

Дисциплина для долгосрочного инвестора — лучший помощник. Прописать в плане, сколько и с какой периодичностью нужно будет инвестировать — это полдела. Не менее важно от этого плана не отступать.

За долгий срок обязательно будут периоды, когда появятся другие приоритеты или неотложные расходы. В первом случае, возможно, придётся даже пересмотреть стратегию — это нормально (например, рождение ребёнка ощутимо меняет финансовые возможности семьи). На второй случай нужно сформировать финансовую подушку безопасности — тогда не придётся отступать от плана или забирать деньги из инвестиций. Подушка — это запас денег, которых хватит вашей семье на 3-6 месяцев жизни.

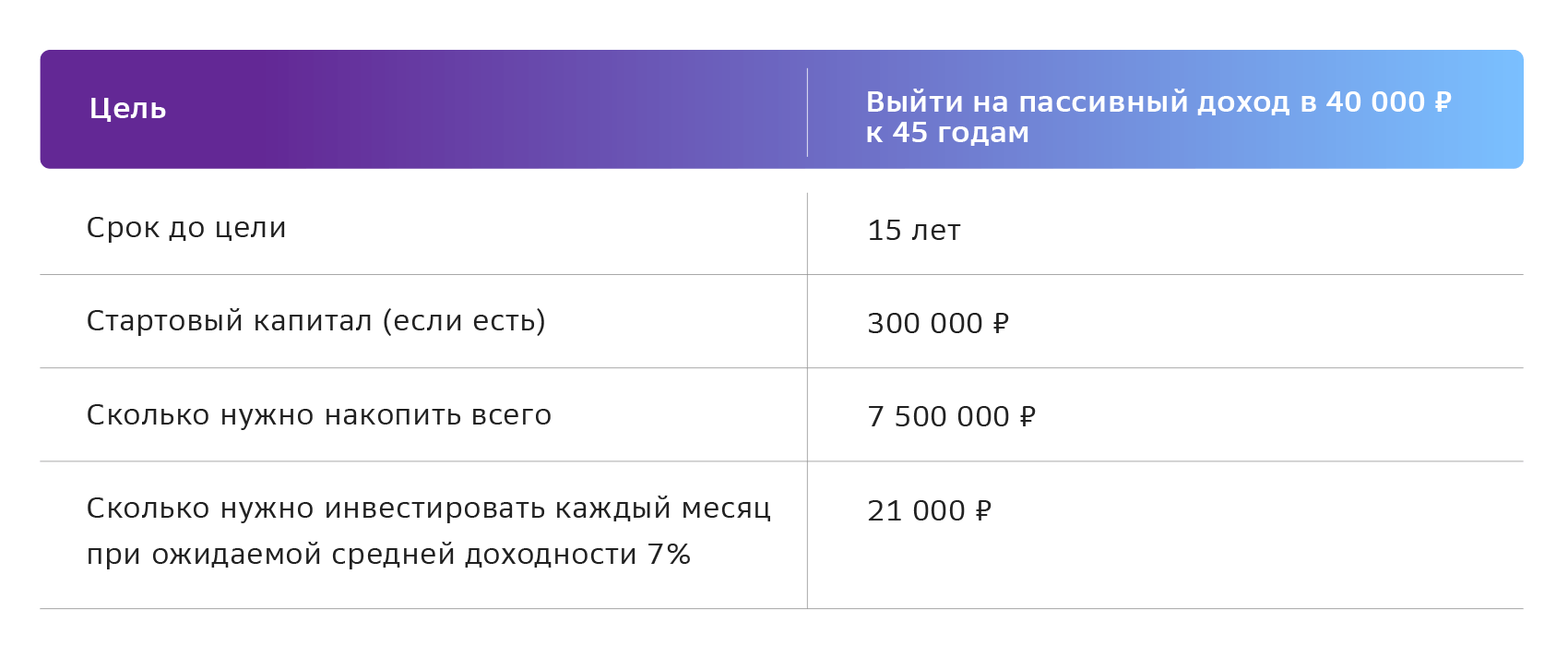

У вас может получиться примерно такая таблица.

Финансовый план

Условия приведены в качестве примера и не гарантируют получения аналогичного результата в будущем.

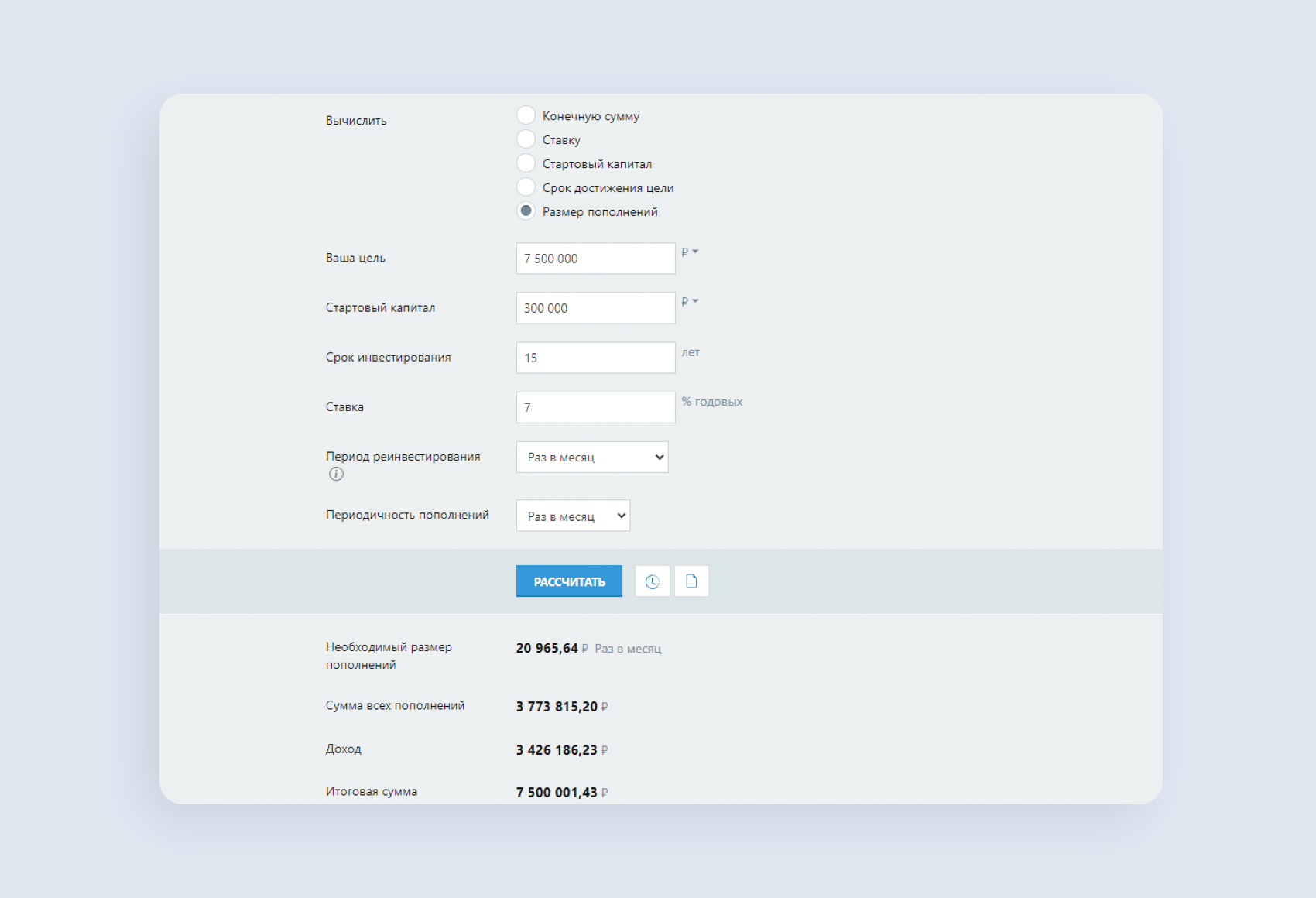

Сделать расчёты поможет любой калькулятор сложного процента (их много в свободном доступе в интернете).

Условия приведены в качестве примера и не гарантируют получения аналогичного результата в будущем.

Из расчётов калькулятора мы видим: чтобы при старте в 300 тысяч рублей и средней ожидаемой доходности 7% годовых за 15 лет накопить 7 500 000 рублей, нужно направлять на инвестиции около 21 тысячи рублей ежемесячно. При этом ваши вложения составят только половину, остальное — это работа сложного процента.

Есть смысл сделать поправку на инфляцию, потому что покупательная способность 40 тысяч желаемого дохода в месяц сейчас и через 15 лет может заметно различаться. Также важно, что доход от инвестиций не гарантирован, а деньги не застрахованы в АСВ.

Перспективы vs надёжность

Выбирая активы для инвестиций вдолгую, многие задаются вопросом, что лучше: надёжные компании, у которых больше шансов на долгое существование, или перспективные стартапы с потенциально большой доходностью? Условно говоря: сырьевой гигант или молодой разработчик искусственного интеллекта, крупный устойчивый банк или новая компания с планами в генной инженерии?

Тут нет однозначного ответа. Одна из стратегий — брать активы крупного надёжного бизнеса, а перспективные акции роста оставить для небольших тактических идей, ведь далеко не все из стартапов станут успешными.

В то же время нужно внимательно изучить тот бизнес, бумаги которого вы добавляете в портфель. Крупный и надёжный останется таковым, если будет иметь конкурентные преимущества в будущем. Например, если компания внедряет современные технологии: продавец, который продаёт и офлайн, и на сайте, и в соцсетях, имеет все шансы обогнать того, кто продаёт только в розничных магазинах.

Степень риска, стратегия и время

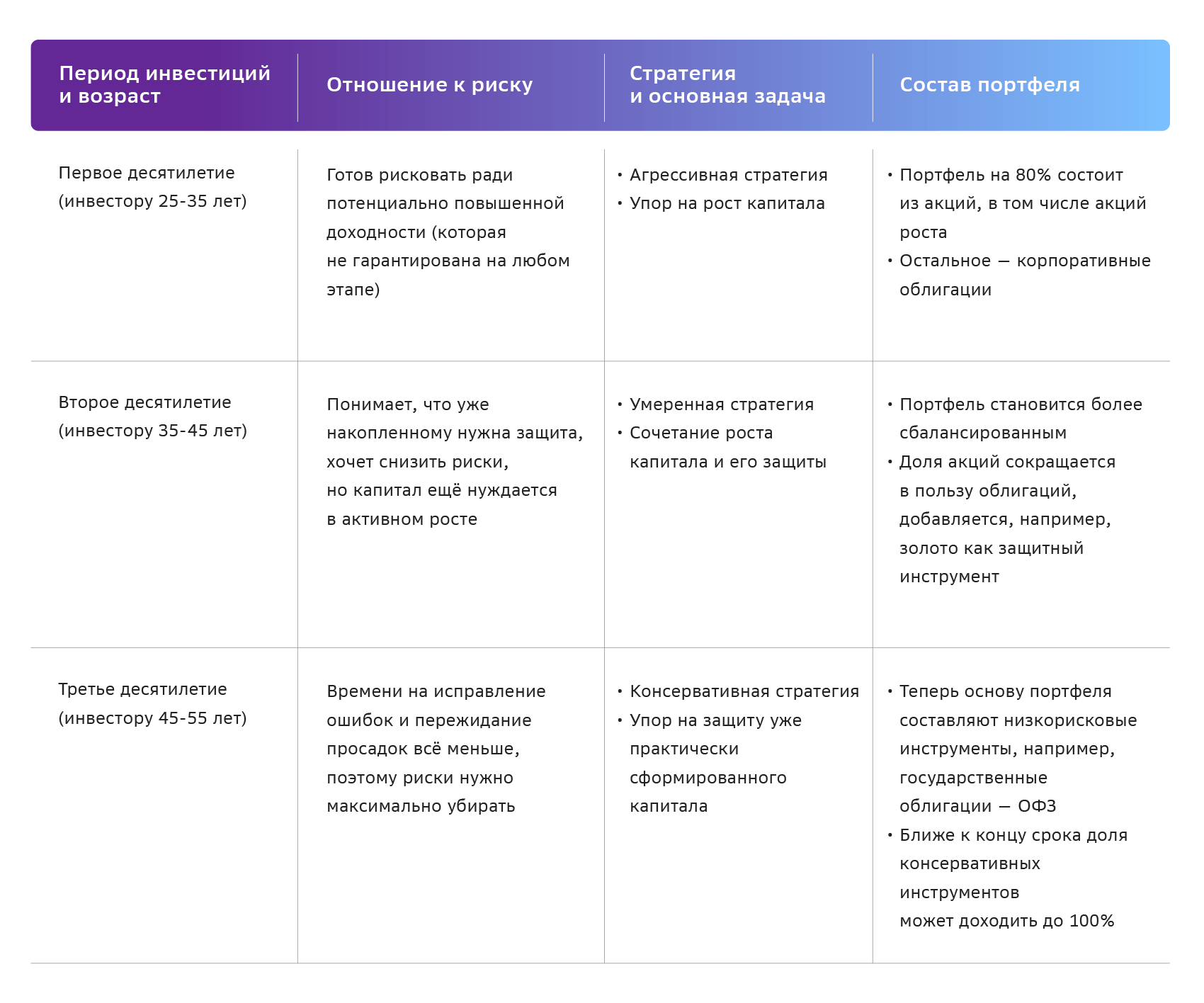

Для любого срока инвестиций инвестор должен подобрать подходящую ему стратегию. Например, в зависимости от готовности к риску, стратегия может быть консервативной, умеренной или агрессивной. В то же время в долгосрочных инвестициях стратегия может меняться в процессе, и даже неоднократно.

Пример. Рассмотрим такую ситуацию: инвестору Алексею сейчас 25 лет, и он хочет накопить на пенсию к 55 годам. Вот как может выглядеть изменение стратегии Алексея на протяжении 30 лет.

Изменение стратегии, отношения к риску и состава портфеля

Информация приведена в качестве примера, не является индивидуальной инвестиционной рекомендацией и не может рассматриваться как гарантия или ориентир доходности вложений.

Кстати, стратегия и планы могут меняться не только по мере продвижения к цели. За период длинных инвестиций у инвестора могут просто поменяться приоритеты. Например, если в течение трёх лет нужно накопить ребёнку на учёбу в университете, инвестор может на это время бросить все силы на такую краткосрочную цель, уменьшив отчисления в пенсионный портфель или изменив стратегию для него.

Диверсификация

В долгосрочных инвестициях особенное внимание нужно уделить диверсификации. Проще говоря, не стоит класть все яйца в одну корзину.

Принцип диверсификации подразумевает наличие в портфеле активов разных классов (например, акции, облигации, драгоценные металлы, возможно, недвижимость, и т. п.), из разных отраслей экономики (например, акции сырьевых компаний, финансового сектора, IT и др.), а если есть возможность, ещё и активов разных стран в разных валютах.

Большой плюс здесь в том, что в случае банкротства одной-двух компаний вы не потеряете все деньги, ведь остальные активы сохранятся. Поэтому если следовать принципу диверсификации, то доля каждого актива не должна превышать 5% портфеля.

Почему диверсификация особенно важна на длинных сроках? Чем длиннее срок, тем больше рисков банкротства, тем больше проблем потенциально может возникнуть у разных компаний и тем сложнее это всё просчитать и спрогнозировать. Более того, за 20-30 лет какие-то технологии и даже целые отрасли могут полностью исчезнуть.

Ребалансировка и изменения в портфеле

Долгосрочные инвестиции не означают, что можно купить активы и забыть о них на десятилетия. Мир слишком быстро меняется, чтобы это было возможно. Инвестору нужно следить за тем, чтобы активы отвечали стратегии и не теряли перспектив. Например, при дивидендной стратегии есть смысл регулярно пересматривать портфель и, возможно, исключать из него акции компаний, которые перестали платить дивиденды.

Также стоит проводить ребалансировку хотя бы раз в год. Это процедура, которая поддерживает доли инструментов в портфеле согласно стратегии. Например, если доля акций у вас 60%, но за год они сильно выросли и теперь занимают 80%, портфель в целом становится более рисковым. Что делать? Можно вернуть баланс двумя способами:

- Продать часть акций и докупить на эти деньги облигации.

- Понемногу докупать облигации при каждом пополнении портфеля, не продавая акции.

Второй вариант хорош тем, что можно сохранить льготы длительного владения бумагой, если они действуют в отношении ваших акций. Если цена акций кажется перегретой, возможно, стоит использовать первый вариант.

Как выбрать удачное время для покупки

Для долгосрочного инвестора точка входа в актив не так важна — в перспективе 20-30 лет разница, скорее всего, будет выглядеть не слишком существенной. Тем не менее всегда лучше перед покупкой оценить, насколько цена близка к справедливой. Если акция переоценена, её потенциал роста может быть сильно снижен. В то же время покупка недооценённых акций потенциально может увеличить будущую доходность.

Терпение и постепенность

Одно из преимуществ долгосрочного инвестора в том, что обычно он может позволить себе долго и постепенно набирать позицию, докупая актив на просадках. Или докупать регулярно, независимо от котировок, в итоге получая среднюю цену — это снижает риск набрать позицию по слишком высокой цене.

Также у долгосрочного инвестора есть время для сглаживания просадок рынка. Чем дольше инвестиции, тем обычно больше шансов у рынка вырасти, восстановившись после всех просадок. При этом нужно понимать, что любые инвестиции связаны с риском. Даже долгосрочный инвестор может оказаться в убытке, например, попав в неудачную фазу рынка или неправильно оценив потенциал бумаг.