Когда в январе 2022 года фондовые рынки начало штормить, аналитики и эксперты по инвестициям заговорили об акциях дивидендных аристократов. Такие меньше подвержены рискам и дают дополнительные 4–4,5% доходности — независимо от движения рынка. А для российских бумаг — даже 10%. Сложность в том, что существуют несколько списков таких аристократов. Составили небольшой гид по ним.

Какие компании называют дивидендными аристократами

В США так называют компании, которые увеличивают дивиденды на акцию как минимум 25 лет подряд. В расчёт берутся все выплаты, сделанные в течение года в виде квартальных, годовых и специальных дивидендов.

Среди аристократов есть дивидендные короли — дивиденды этих компании растут на протяжении 50 лет или больше. По данным финансовой компании NextAdvisor на январь 2022 года, к таким относились 37 компаний. К примеру, конгломерат 3M увеличивает дивиденды 63 года подряд, Coca-Cola и Johnson & Johnson — последние 59 лет.

В России, где фондовому рынку ещё нет 30 лет, к дивидендным аристократам обычно относят компании, которые увеличивают дивиденды не менее 5 лет подряд. Но общепринятого правила нет.

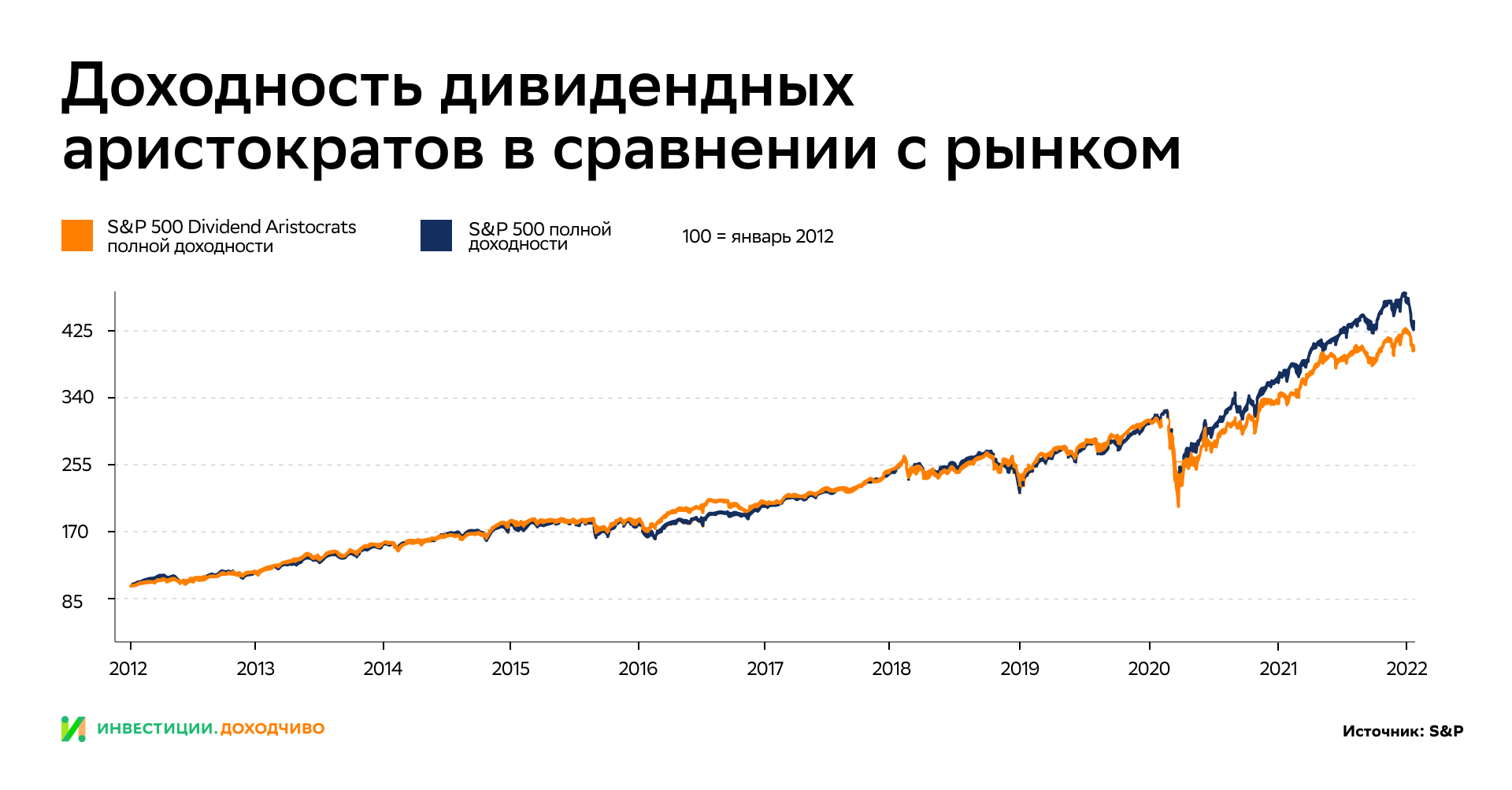

Доходность дивидендных аристократов в сравнении с рынком

Стоимость акций дивидендных аристократов, как отмечает сайт S&P, менее волатильна, чем у остальных, а при падении рынка снижается меньше. Хотя в феврале — марте 2020 года, когда были введены первые коронавирусные ограничения, индекс S&P 500 Dividend Aristocrats полной доходности упал на 35%, а S&P 500 — на 34%. Вероятно, это связано с отраслевой структурой индексов: в S&P 500 большая доля — у технологических компаний, в меньшей степени пострадавших от локдаунов. В индексе дивидендных аристократов значительную часть занимают сектора потребительских товаров первой необходимости, промышленности и материалов.

Однако когда рынки почти непрерывно растут, компании с устоявшимся бизнесом, стабильно увеличивающие дивиденды, проигрывают быстрорастущим компаниям, которых много в индексе S&P 500. Так, по данным на январь 2022 года, за последние 10 лет среднегодовая доходность индекса S&P 500 Dividend Aristocrats полной доходности (total return, TR) составляет 15,4%, S&P 500 (TR) — 16,5%.

Какие сектора лидируют по дивидендам

Наибольшая дивидендная доходность — в секторах, которые не растут такими же высокими темпами, как, например, IT. По данным на конец декабря 2021 года, наибольшая дивидендная доходность среди всех секторов из индекса S&P 500 — у энергетического.

| Сектор | Дивидендная доходность, % |

|---|---|

| Энергетика | 4,2 |

| Коммунальные услуги | 3,2 |

| Товары первой необходимости | 2,6 |

| Недвижимость | 2,6 |

| Материалы | 1,9 |

| Финансы | 1,8 |

| Здравоохранение | 1,6 |

| Промышленность | 1,5 |

| Технологии | 0,9 |

| Телекоммуникации | 0,8 |

| Товары длительного пользования | 0,6 |

Источник: S&P

Тарифы на коммунальное обслуживание в США регулируются государством, и люди платят за их услуги в любом случае. Поэтому выручка компаний из этого сектора стабильна, но при этом растёт медленными темпами. Это позволяет компаниям из этого сектора платить высокие дивиденды. А торгуемые на бирже инвестиционные трасты (фонды) недвижимости (от англ. real estate investment trusts, REIT) в США по закону должны направлять 90% своей прибыли на дивиденды.

Американские дивидендные аристократы в 2022 году

На фондовом рынке США есть специальный индекс — S&P 500 Dividend Aristocrats. По состоянию на январь 2022 года, в список входят 64 дивидендных аристократа: Exxon Mobil, Chevron, Procter & Gamble и другие. Посмотреть весь перечень можно на странице ProShares S&P 500 Dividend Aristocrats ETF — биржевого инвестфонда, повторяющего индекс дивидендных аристократов. Через российских брокеров фонд не доступен к покупке.

В индекс входят крупные компании, поэтому обычно к этому добавляется ещё несколько условий по капитализации компании и ликвидности её акций:

- компания должна входить в индекс крупнейших американских компаний S&P 500;

- её стоимость — не менее 3 млрд $;

- среднедневной объём торгов в предыдущие три месяца — не менее 5 млрд $.

Иметь статус дивидендного аристократа престижно. Кроме того, он привлекает инвесторов, уверенных, что компании продолжат увеличивать выплаты, несмотря на финансовые трудности. Например, Exxon Mobil наращивает дивиденды 39 лет подряд, в том числе в 2020 году, когда цена на нефть резко снизилась из-за пандемийных ограничений и снижения спроса.

Но не все эксперты считают, что нужно любой ценой удерживать этот статус. Если компания увеличивает долг, чтобы продолжать повышать дивиденды, это может негативно сказаться на её финансовой устойчивости. К примеру, тот же Exxon Mobil по итогам 2019 года выплатил в виде дивидендов 14,7 $ млрд, хотя свободный денежный поток, по данным Wall Street Journal, составил только 5,4 млрд $. В итоге за последние два года долг вырос с $38 млрд до 73 млрд $.

Также компания может быть вынуждена снижать капитальные затраты, чтобы увеличивать дивиденды. Такая ситуация может негативно влиять на котировки, так как конкурентоспособность компании снизится. Идеальный для инвесторов вариант — это когда рост дивидендных выплат поддерживается за счёт роста бизнеса.

Топ иностранных дивидендных акций на МосБирже от аналитиков SberCIB

Аналитики SberCIB ведут собственный список иностранных дивидендных акций. Больше половины компаний из подборки уже более 20 лет стабильно выплачивают дивиденды и повышают их, а остальные — около 10 лет.

Критерии включения в подборку — высокая дивидендная доходность и наличие потенциала роста акций в течение 12 месяцев согласно консенсус-прогнозу аналитиков, опрошенных Bloomberg. Это означает, что в подборку включаются не только компании, которые платят высокие дивиденды, но и те, что могут принести дополнительную доходность за счёт роста цены акций.

По состоянию на январь 2022 года в неё входят акции американских компаний из нефтегазовой, фармацевтической и телекоммуникационной отраслей, а также глобальный оператор системы денежных переводов Western Union. При этом ряд компаний аналитики не включают по этическим соображениям, несмотря на соответствие этим критериям. Например, производителей табака и электронных устройств для курения.

| Компания | Дивидендная доходность, % |

|---|---|

| AT&T | 6,4 |

| Oneok | 6,1 |

| Kinder Morgan | 6,1 |

| Exxon Mobil | 5,6 |

| Chevron | 4,9 |

| IBM | 4,5 |

| Abbvie | 4,5 |

| Western Union | 4,5 |

| Verizon Communications | 4,2 |

| Gilead Sciences | 4,2 |

* по данным на 31 января 2022-го

Источник: SberCIB

Российские дивидендные аристократы — 2022

По состоянию на начало 2022 года, в России две компании из индекса МосБиржи увеличивали дивиденды не менее 5 лет подряд: ТГК-1 и «Лукойл». Как отмечают аналитики SberCIB, эти компании вряд ли непрерывно наращивают дивиденды ради статуса аристократов, — скорее, совпали рыночные условия.

1. ТГК-1 — крупный производитель электроэнергии, который увеличивает дивиденды на акцию с 2009 года. С 2020 года ТГК-1, как и другие дочки «Газпром энергохолдинга», в том числе «Мосэнерго», ОГК-2, должны выплачивать не менее 50% от чистой прибыли по МСФО. Это требование ко всем госкомпаниям. Аналитики SberCIB отмечают, что будущее повышение дивидендов — под вопросом. Рост капитальных вложений, а также завершений выплат повышенных платежей по договорам о предоставлении мощности (ДПМ) может негативно сказаться на финансовых показателях компании.

2. «Лукойл» — компания увеличивает дивиденды на акцию более 20 лет. Но в октябре 2019 года дивидендная политика изменилась: с тех пор она платит дивиденды в зависимости от свободного денежного потока с учётом расходов на аренду и обратный выкуп акций (байбэк), капитальные затраты и процентные платежи. При значительном снижении цен на нефть компания может столкнуться с трудностями в повышении дивидендов, отмечают аналитики SberCIB. До этого компания выплачивала акционерам не менее 25% от чистой прибыли по МСФО. Норма выплат дивидендов была относительно низкая, поэтому компания могла повышать дивиденды в том числе из нераспределённой прибыли прошлых лет.

Топ российских дивидендных акций от аналитиков SberCIB

Аналитики SberCIB в своей стратегии на 2022 год выбрали дивидендные акции на основании фундаментальных показателей, таких как выручка, прибыль и пр., финансовых и рыночных мультипликаторов, уровня долговой нагрузки и консенсус-прогноза аналитиков, опрошенных Bloomberg.

Топ российских дивидендных акций от аналитиков СберБанка

| Эмитент | Цена, руб. | Целевая цена, руб. | Див. доходность в след. 12 месяцев, % | Потенциал роста |

| ММК | 63,9 | 75,9 | 23,2% | 19% |

| Северсталь | 1 594 | 1 880,8 | 20,5% | 18% |

| Норникель | 21 960 | 20 916,4 | 14,9% | -5% |

| Газпром | 333,6 | 474,4 | 13,5% | 42% |

| МТС | 289,3 | 393,7 | 13,2% | 36% |

| Юнипро | 2,8 | 3 | 12,9% | 9% |

| Татнефть | 488 | 693,2 | 11,3% | 42% |

| ФосАгро | 5 608 | 6 105,5 | 10,9% | 9% |

| Магнит | 5 830,5 | 7 897,1 | 10,9% | 35% |

| ЛСР | 721,2 | 658,1 | 10,8% | -9% |

| НЛМК | 211,3 | 292,2 | 10,6% | 38% |

| ЛУКОЙЛ | 6 621 | 8 086,4 | 9,0% | 22% |

| Х5 | 2 099 | 3 105,5 | 8,9% | 48% |

| Полиметалл | 1 285 | 1 735 | 8,2% | 35% |

| Русгидро | 0,7 | 1 | 7,9% | 32% |

Источник: SberCIB

Как вложиться во всё разом

На МосБирже есть два фонда, в названии которых используется словосочетание «дивидендные аристократы», — России и США. Однако у них своя методика отбора компаний.

1. Фонд «Дивидендные аристократы США» покупает паи ETF Schwab U.S. Dividend Equity, который следует за индексом Dow Jones U.S. Dividend 100. В него попадают компании, выплачивающие дивиденды минимум 10 лет подряд, но в его описании нет слова «аристократы».

Также добавляются условия по ликвидности (не менее 500 млн $ капитализации компании должно торговаться на бирже — free float) и объёму торгов (не менее 2 млн $ среднего дневного объёма торгов за последние 3 месяца).

Затем компании ранжируются в индексе в зависимости от фундаментальных показателей:

- отношение свободного денежного потока к долгу (FCF / Total Debt);

- ROE — рентабельность (Net Income / Equity);

- ожидаемая дивидендная доходность в следующие 12 месяцев;

- рост дивидендов за последние 5 лет.

Топ-10 акций Schwab U.S. Dividend Equity ETF (по данным на 2 февраля 2022-го)

| Компания | Дивидендная доходность, % |

|---|---|

| Merck & Co Inc. | 4,41% |

| Coca-Cola Company | 4,40% |

| Amgen Inc. | 4,22% |

| Verizon Communications Inc. | 4,18% |

| PepsiCo Inc. | 4,13% |

| Pfizer Inc. | 4,06% |

| International Business Machines Corporation (IBM) | 4% |

| Broadcom Inc. | 3,94% |

| Cisco Systems Inc. | 3,87% |

| Texas Instruments Inc. | 3,62% |

Источник: ETF.com

2. Фонд «Дивидендные аристократы РФ». В него входят компании из индекса МосБиржи, которые в течение двух лет подряд занимали позицию не ниже 25-й по годовой дивидендной доходности. Вес компании в индексе определяется пропорционально дивидендной доходности за прошедший год.

Топ-10 акций фонда «Дивидендные Аристократы РФ» (по данным на 3 февраля 2022-го)

| Компания | Дивидендная доходность, % |

|---|---|

| НЛМК | 11,03 % |

| ФосАгро | 10,81 % |

| МТС | 9,35 % |

| Северсталь | 9,24 % |

| Детский мир | 7,74 % |

| ММК | 6,95 % |

| ФСК ЕЭС | 6,15 % |

| Юнипро | 5,84 % |

| Полюс | 5,69 % |

| X5 Retail Group | 5,49 % |

Источник: Финам

Что нужно знать перед покупкой дивидендных аристократов

Долгая история повышения дивидендов не гарантирует, что компания продолжит делать это в будущем. Например, 1 февраля 2022 года телекоммуникационный холдинг AT&T объявил о сокращении дивидендов в два раза. Компания договорилась с Discovery об объединении медиаактивов, в результате чего доходы AT&T снизятся.

Опытные инвесторы также обращают внимание на несколько показателей, чтобы попытаться спрогнозировать, сможет ли компания в будущем продолжать увеличивать дивиденды:

- отношение общих дивидендных выплат к свободному денежному потоку и чистой прибыли. Если оно больше одного на протяжении долгого времени, это может снизить устойчивость компании;

- долговая нагрузка. Если соотношение чистый долг к EBITDA (Earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налога на прибыль и амортизации активов) высокое, то это может вызвать проблемы в будущем, в частности при росте ставок и увеличении стоимости заимствований.

Что показывает отношение чистого долга к EBITDA?

чистый долг = совокупный долг – денежные средства и эквиваленты

EBITDA = чистая прибыль + проценты по долгам, платежи по налогам, расходы на износ и амортизацию. EBITDA показывает реальную прибыль компании от операционной деятельности.

По сути отношение показывает количество лет, необходимых компании для погашения своих долговых обязательств за счёт EBITDA. Чем меньше значение, тем ниже долговая нагрузка — и тем лучше.

При этом случай AT&T демонстрирует, что некоторые риски сложно просчитать. Поэтому инвесторы диверсифицируют дивидендный портфель по компаниям и отраслям. Составить диверсифицированный портфель можно благодаря биржевым фондам, инвестирующим в акции компаний с высокой дивидендной доходностью. Но нужно учитывать комиссию за управление: в фондах дивидендных аристократов она составляет 0,95% от стоимости чистых активов фонда, то есть внесённых вами денег в год.

Самостоятельно собрать такой портфель можно благодаря подборкам аналитиков SberCIB, регулярно ребалансируя его. В своей стратегии на 2022 год они предлагают консервативным инвесторам 20% портфеля направить в дивидендные акции, а 80% — держать в облигациях. Как пишут аналитики, такие акции генерируют высокий денежный поток, а дивидендная доходность по некоторым бумагам может быть сопоставима с облигационной. Поэтому дивидендные акции лучше защищены от рыночной волатильности по сравнению с остальными.