Уильям Шарп — создатель современной модели ценообразования активов, Нобелевский лауреат и автор учебников по инвестициям. Рассказываем о поворотных моментах его биографии и о том, как ему удалось изменить финансовую теорию.

Как всё начиналось

Уильям Шарп родился в 1934 году в Бостоне, в семье учёных. К моменту окончания школы Шарп с родителями жил в Калифорнии, там же он поступил в Калифорнийский университет.

Своё призвание будущий Нобелевский лауреат нашёл не сразу. Год юный Уильям учился на медицинском факультете, потом перевёлся на бухучёт и деловое администрирование, но и тут задержался ненадолго — в итоге выбрал экономику. Получив диплом магистра экономики, Уильям ушёл в армию, а вернувшись, успел поучиться программированию и защитить докторскую по философии.

После этого Шарп переехал в Сиэтл и семь лет — до 1968 года — преподавал в Школе бизнеса при Вашингтонском университете. В дальнейшем он ещё не раз сменит работу и место жительства. За последующие несколько лет Шарп успеет поработать также в Калифорнийском и в Стэнфордском университетах.

Бизнес и наука

Шарп не только преподавал и вёл научные исследования, но и работал финансовым консультантом, проверяя свои идеи на практике. Например, он консультировал известный банк Wells Fargo и крупную инвестиционную компанию Merrill Lynch, а также компании Boeing и IBM. В 1986 году он открыл свою консалтинговую компанию по распределению активов Sharpe-Russell Research.

Незадолго до этого Шарп также успел поработать в Национальном бюро экономических исследований, в 1973 году стал профессором, чуть позже выпустил учебник по инвестициям, ставший очень популярным, после возглавил Американскую финансовую ассоциацию. Долгое время Шарп успешно сочетал бизнес и науку.

Всё это время он продолжал изучать возможности инвестиций, вёл исследования на тему формирования инвестиционного портфеля и работы инвестиционных фондов.

В 1996 году Шарп поучаствовал в создании частного пенсионного фонда Financials Engines. И хотя с 2009 года он уже не управляет компанией, а лишь носит звание почётного директора, она и сейчас остаётся в лидерах рынка.

Модель ценообразования активов

Уильям Шарп вошёл в историю в первую очередь как создатель модели ценообразования активов (Capital Asset Pricing Model — CAPM). Это способ оценки доходности и рисков финансового актива, который инвестор собирается добавить к уже сбалансированному и диверсифицированному портфелю. Ещё его называют «модель оценки долгосрочных активов» или «модель определения стоимости капитала».

CAPM построена на теории портфельного выбора Гарри Марковица, который консультировал Шарпа по докторской диссертации в 1961 году. Марковиц за десять лет до этого предложил математическую модель для составления портфеля с максимальной доходностью при минимальных рисках.

Ещё в 1962 году Уильям Шарп пытался опубликовать основы CAPM в Journal of Finance, но ему отказали. Журнал опубликовал работу только три года спустя, а сегодня это одна из основных теорий в финансовой экономике.

Интересно, что пока Шарп добивался признания своей модели, её одновременно независимо друг от друга вывели экономисты Джон Линтнер, Ян Моссин и Джек Трейнор. В 1990 году Шарп получил за свою модель Нобелевскую премию.

Среди инвестиционных рисков Шарп выделял общеэкономические и случайные факторы. Первые он называл систематическими, а вторые — специфическими. Учёный предложил для борьбы со специфическими рисками на стабильном рынке использовать правильную диверсификацию и вывел формулу ожидаемой доходности портфеля при заданном уровне риска.

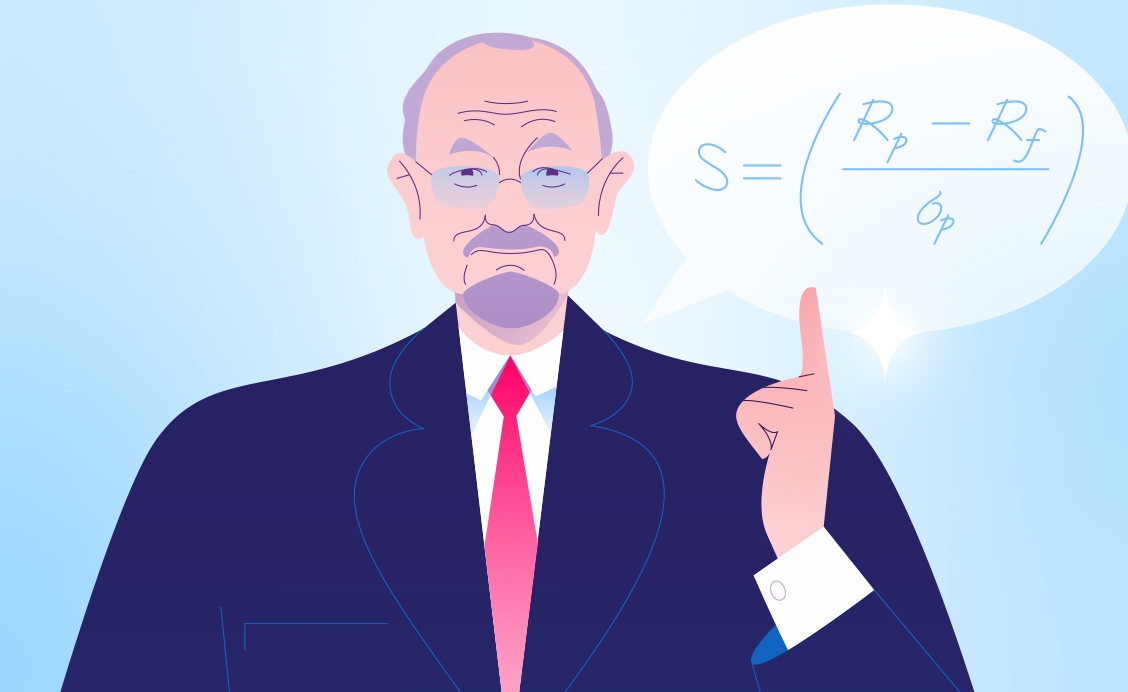

Коэффициент Шарпа

Другая известная формула учёного — Коэффициент Шарпа. Это способ расчёта текущей эффективности инвестиционного портфеля. Сегодня он используется довольно часто и помогает инвестору понять, является ли в каждом конкретном случае высокая доходность результатом разумного подхода или необоснованного риска.

Например, если сравнивать разные портфели с одинаковой доходностью, с помощью такого коэффициента можно понять, какой из них имеет меньше рисков. Так можно собрать портфель с оптимальным соотношением доходности и риска.

Коэффициент Шарпа и модель CAPM активно использовались при создании индексных фондов.

С 1999 по 2013 годы Уильям Шарп состоял в совете директоров американо-китайской инвестиционной корпорации C.M. Capital, а в 2014 году решил завершить карьеру в бизнесе. Выведенные им ещё в 1960-х годах формулы активно используются до сих пор и являются определяющими для всей финансовой теории.