Для одних акций просадка на 20% может быть нормальным делом — паниковать и избавляться от бумаги не стоит. Для других изменение цены на 10% — экстремальное событие и сигнал, что нужно принимать меры. Определить это можно по значению волатильности, которое показывает, как сильно способна колебаться цена актива относительно своего среднего значения. А сопоставив волатильность с доходностью актива или средним по рынку значением, проще принимать решения как для плановой покупки акций, так и в моменты резких скачков рынка.

Как считают волатильность

Волатильность бывает исторической и ожидаемой. Историческую рассчитывают на основе движения цен в прошлом. Значение волатильности (оно считается в процентах) по конкретным акциям можно найти на аналитических сайтах. Например, на сайте Tradingview рассчитывают волатильность американских и российских акций. Чтобы её посмотреть, в настройке столбцов таблицы нужно добавить волатильность за месяц или за неделю.

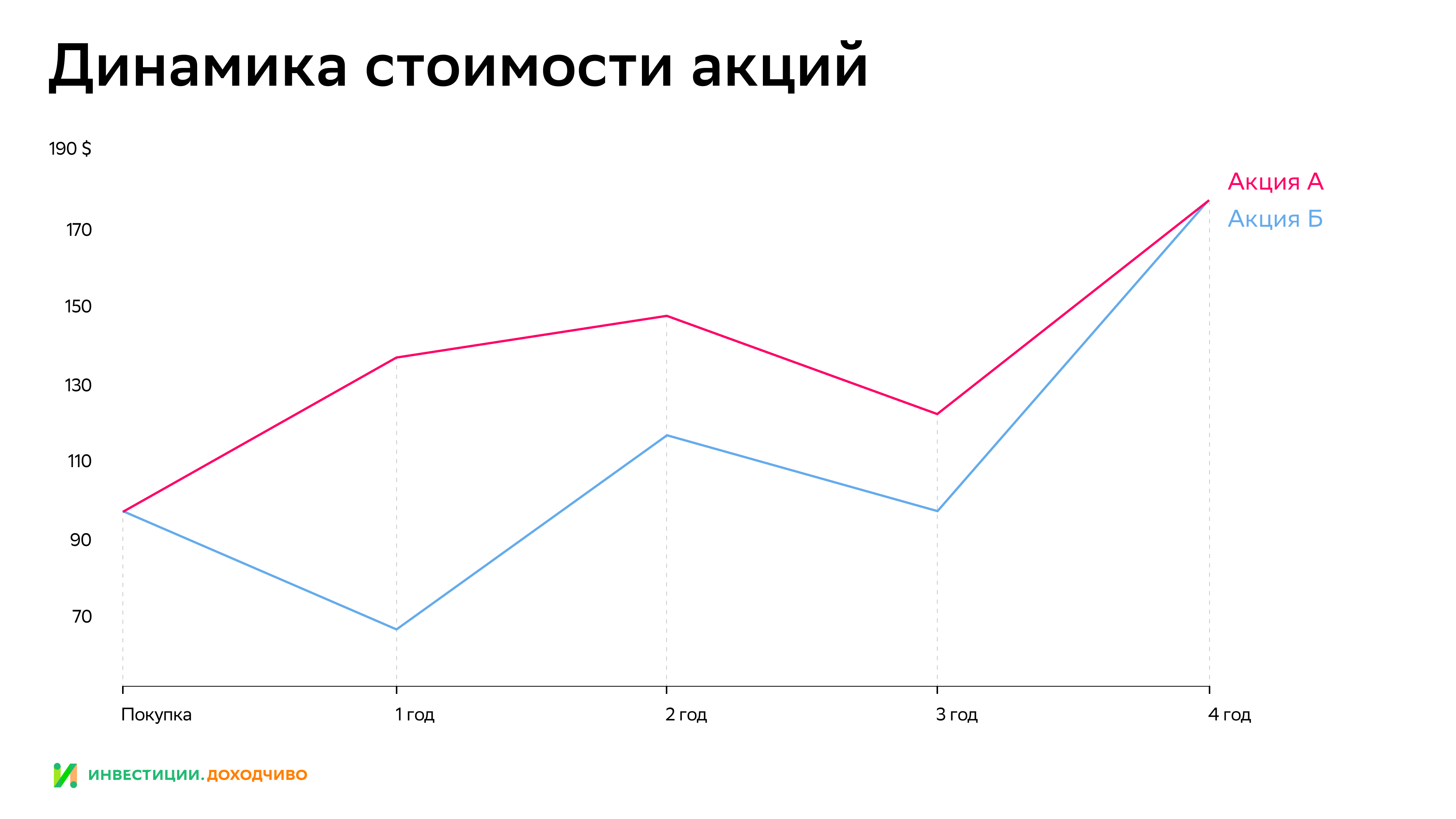

Цена акций компании А менее волатильна, чем акций Б.

Ожидаемую, то есть будущую волатильность рассчитывают на основе цен опционов с разными датами исполнения. Опционы по сути — это страховки от резкого изменения цен в будущем. Чем дороже они стоят, тем больше инвесторы опасаются волатильности.

Посчитать волатильность инструментов, например ETF, за любой нужный период можно вручную в Excel или Google Sheets. Например, чтобы проанализировать колебания цен до и после выхода квартальной отчётности или ежегодной презентации продукта.

Как самому посчитать волатильность

С точки зрения математики, волатильность — это стандартное (среднеквадратичное) отклонение, которое показывает разброс величин относительно среднего значения за определённое время. Волатильность измеряется в процентах.

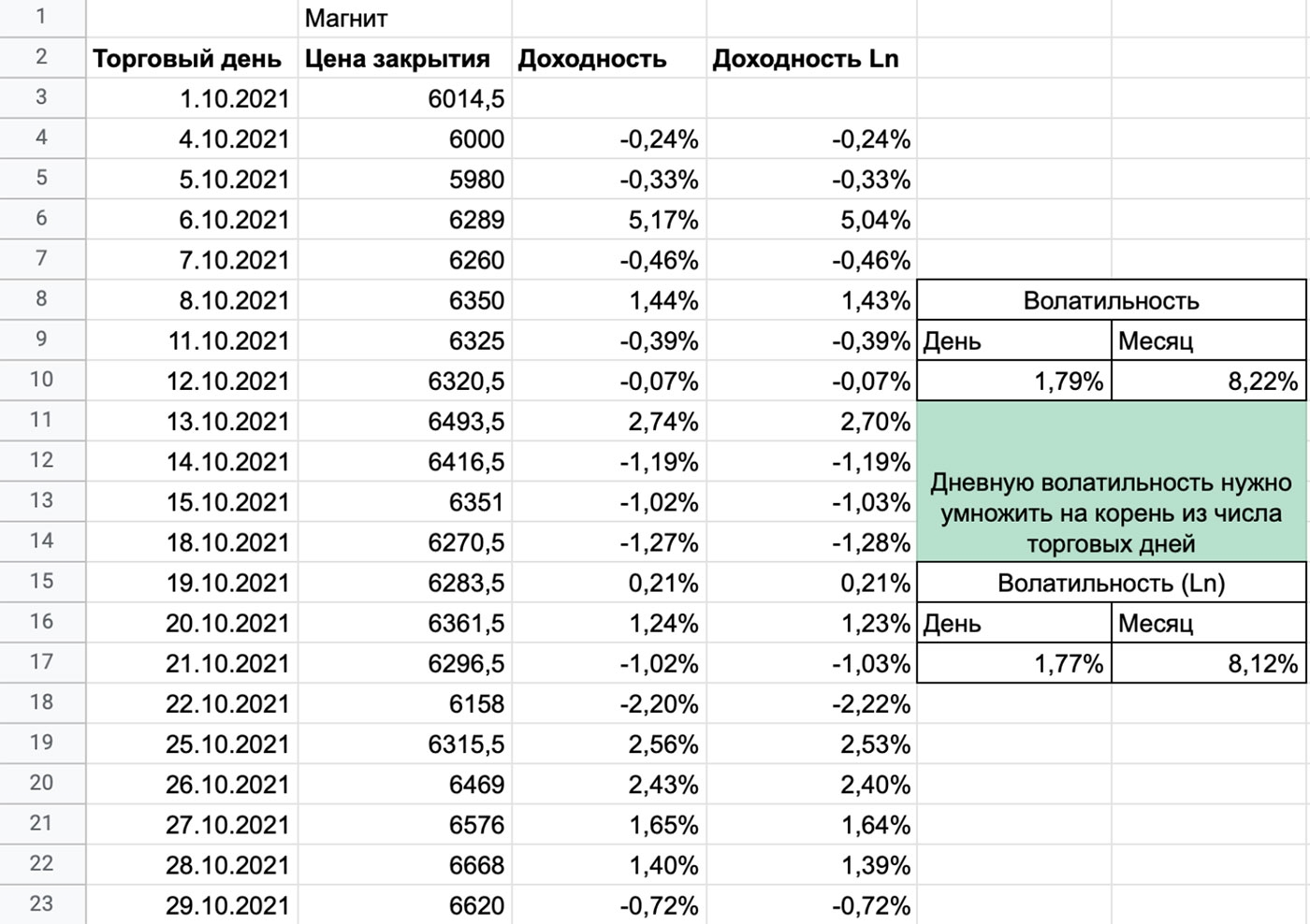

Для примера рассчитаем волатильность акций компании «Магнит» в октябре 2021 года c помощью Google Sheets:

- пределяем период для расчёта и частоту данных, допустим, цены закрытия каждого торгового дня за месяц;

- данные о ценах можно взять с сайта МосБиржи. Вбиваем в поиск название эмитента → итоги торгов. Для «Магнита» они доступны здесь;

- заносим цены и даты в столбцы (см. рис. ниже);

- в третьем столбце рассчитываем доходность: разницу между двумя соседними значениями цен в процентах или с помощью логарифма (функция LN от частного двух цен);

- в свободной ячейке рассчитываем дневную волатильность по доходности. Для этого нажимаем на иконку fx (функции) на панели инструментов;

- в списке категорий функций нажимаем на «Статистические» и выбираем функцию СТАНДОТКЛОН.В (или СТАНДОТКЛОН в Google Sheets);

- в аргументе функции указываем диапазон ячеек — столбец с рассчитанной доходностью;

- в другой свободной ячейке рассчитываем месячную доходность. Для этого дневную доходность умножаем на квадратный корень из числа торговых дней в месяце (функция КОРЕНЬ).

Вы можете сделать копию таблицы с расчётами и использовать её для своих подсчётов

Дневная волатильность составила 1,79%, а месячная — 8,22%. Чем больше значение, тем больше разброс цен и тем больше рисков. Для сравнения: волатильность индекса МосБиржи в октябре 2021 года была равна 4,59%, акций компании Virgin Galactic в рублях — 18,72%. Получается, что риск при покупке акций «Магнита» ниже, чем акций Virgin Galactic, которые сильно зависят от новостей, но выше среднего по рынку.Непредсказуемые разовые события, влияющие на стоимость акции в течение нескольких дней, могут сильно влиять на показатель волатильности за месяц. Поэтому лучше учитывать его за более долгий срок или считать волатильность для классов активов, чтобы сгладить случайные колебания.

Волатильность и риски

Если волатильность отдельной акции выше общей волатильности рынка или отрасли, то и риски выше. Если рынок упал на 10%, акция, вероятнее, упадёт ещё больше. Насколько сильно она может измениться по отношению к рынку, определяют с помощью так называемого коэффициента бета.

В математике бета определяется методом линейной регрессии динамики рынка и акций. Значения беты для каждой акции проще всего смотреть на тех же сайтах-скринерах. На сайте Tradingview можно добавить бету для американских и российских акций в настройке столбцов таблицы.

О чём говорят значения коэффициента бета

| Значение | Объяснение |

|---|---|

| бета > 1 | Акция более волатильна, чем рынок, значит, доходность и риски выше |

| бета = 1 | Риски и доходность акции равны рыночным |

| 0 < бета < 1 | Акция менее волатильна, чем рынок, значит, доходность и риски меньше |

| −1 < бета < 0 | Акция менее волатильна, чем рынок, но их цены двигаются в разных направлениях |

| бета < −1 | Акция более волатильна, чем рынок, но их цены двигаются в разных направлениях |

Например, у акций «Магнита» значение беты с ноября 2020 года по октябрь 2021 года (включительно) составлял 0,25. Это означает, что риски при её покупке значительно меньше рыночных: если рынок упадёт на 1%, акция «Магнита» тоже потеряет 1,04%.

Консервативным инвесторам — при прочих равных — лучше покупать акции с низкой волатильностью и бетой от 0 до 1. Если вы хотите снизить риски портфеля и добавить защитные активы — выбирайте бумаги с бетой от –1 до 0. Долгосрочным инвесторам, которым не страшны временные колебания стоимости активов, можно брать акции с любыми показателями.

Показатель также можно использовать для оценки рисков всего портфеля акций. Он рассчитывается по формуле:

Для примера рассчитаем бету портфеля из акций трёх компаний: «Магнит», «Русал» и «Новатэк». Значения беты за год мы взяли с сайта Tradingview. Риски такого портфеля оказались немного выше рыночных.

| Компания | Количество акций | Бета |

|---|---|---|

| «Магнит» | 5 | 0,25 |

| «Русал» | 30 | 1,05 |

| «Новатэк» | 40 | 1,13 |

Бета такого портфеля равна 1,04.

Исторические данные показывают, что американский рынок акций снижается на 10–20% в среднем раз в год. Если бета вашего портфеля, скажем, 2, то при коррекции на рынке его стоимость вполне может упасть на 20–40%.

Волатильность и доходность

Высокая волатильность — это не только серьёзные риски, но и высокая доходность. В теории. На практике цена может сильно колебаться, но в итоге показывать либо низкую, либо вообще отрицательную доходность. Чтобы понять, стоит ли волатильность доходности, рассчитывают коэффициент Шарпа.

Показатель назван в честь экономиста Уильяма Шарпа. Рассчитывается коэффициент по формуле:

Коэффициент Шарпа = (Доходность портфеля − Безрисковая процентная ставка) / Стандартное отклонение

В качестве безрисковой можно брать среднюю ставку по депозитам или доходность по государственным облигациям. Стандартное отклонение, как правило, рассчитывают по цифрам доходности портфеля за месяцы или кварталы.

Рассчитать коэффициент Шарпа для своего портфеля можно с помощью онлайн-калькуляторов и шаблонов в Excel, например этого.

Как рассчитать коэффициент Шарпа

Для примера рассчитаем коэффициент Шарпа для двух портфелей акций с доходностью и стандартным отклонением за год. В качестве безрисковой процентной ставки можно взять доходность по государственным облигациям в 8%.

Чем больше коэффициент Шарпа, тем более оправдан риск. В примере доходность второго портфеля за год выше, но выше и его волатильность, поэтому больше риска получить меньшую доходность в будущем. Консервативным инвесторам лучше выбрать первый портфель с более высоким коэффициентом Шарпа.

Эксперты не советуют выбирать портфель с коэффициентом Шарпа меньше 1. Наилучший баланс рисков и доходности — при значении коэффициента больше 3.

Коэффициент Шарпа применяют именно для анализа портфелей, для отдельных бумаг его не используют. Вероятно, дело в том, что цена активов может сильно колебаться, что искажает данные.

Помните: динамику цен активов в прошлом нельзя рассматривать как прогноз будущего. Если акции в прошлом были менее волатильны, чем рынок, на протяжении долгого периода времени, то с большой вероятностью они продолжат такими оставаться. Но это не обязательно. Выстраивать стратегию, опираясь только на известные данные, не стоит, однако часто они могут стать дополнительным аргументом в пользу того или иного актива.