В детстве, если оно у нас счастливое, мы можем не задумываться о деньгах — за нас об этом думают родители. Но потом мы становимся взрослыми и сами должны зарабатывать и копить. Рассказываем, как накопить средства, которые помогут ребёнку вступить во взрослую жизнь, и как научить детей копить.

Как россияне относятся к накоплениям на детей

Сбер провёл исследование* среди семей с детьми, чтобы выяснить, на какие цели и какими способами копят деньги для своих любимых малышей россияне, а если не копят, то что мешает это делать.

Независимо от возраста детей у многих из нас не получается регулярно откладывать деньги на своих младших членов семьи. При этом женщины на 15% чаще готовы копить на детей, чем мужчины. Родители подростков в возрасте от 11 до 15 лет больше других хотят начать копить, если не делали этого до сих пор. Интересно, что семьи с двумя детьми сильнее прочих склонны к накоплениям. У многодетных для этого меньше финансовых возможностей, а семьи с одним ребёнком, видимо, стараются баловать его покупками сейчас, недостаточно заботясь о будущем.

*Исследование проведено командой Service Design Team среди 300 респондентов, родителей с детьми в возрасте от 0 до 15 лет

На что копят родители

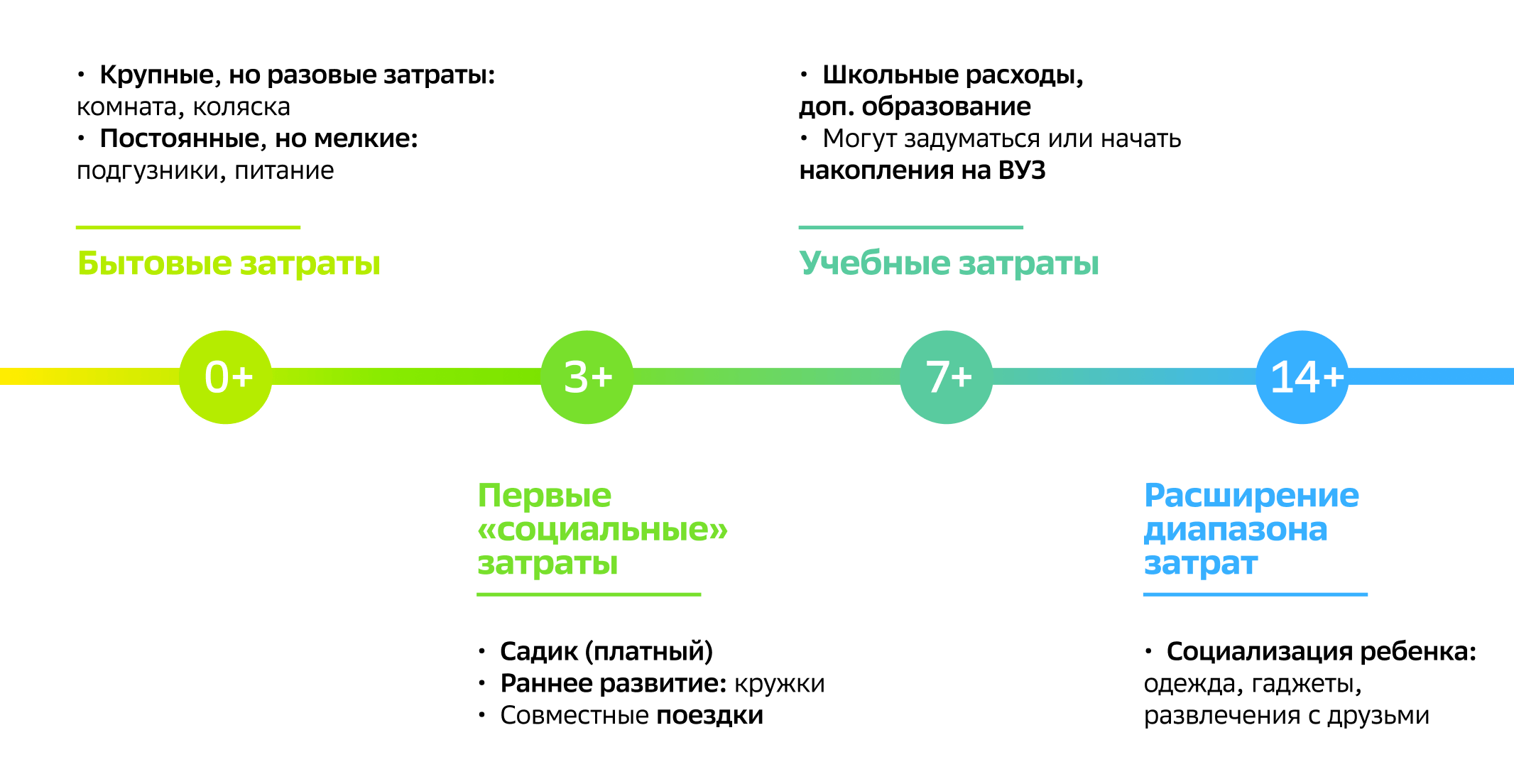

Понятно, что нужды ребёнка меняются по мере его взросления. Меняются и главные статьи расходов родителей на детей. Практически все траты на малышей от 0 до 3 лет — бытовые. Главные крупные траты — на оборудование детской комнаты и покупку коляски. Главные постоянные, сравнительно мелкие траты — подгузники и детское питание.

У ребёнка с трёх лет уже появляются первые социальные статьи расходов — на совместные поездки с родителями (хотя сейчас у многих семей принято путешествовать и с более маленькими детьми), на платный детский сад, на развивающие кружки и центры дополнительного образования.

В 7 лет в жизни семьи наступает исторический момент, меняющий главные цели расходов на детей — ребёнок идёт в школу. Главными становятся постоянные расходы на учёбу, в том числе на репетиторов и дополнительные занятия. Уже в этом возрасте родители могут начинать копить на будущее высшее образование ребёнка. Эта ваша инвестиция может оказаться для сына или дочки одной из самых важных в жизни.

Дети растут быстро. В подростковом возрасте, примерно с 14 лет, возрастают расходы на одежду, развлечения, более модные гаджеты. Впрочем, с гаджетами в руках дети, кажется, теперь прямо рождаются на свет.

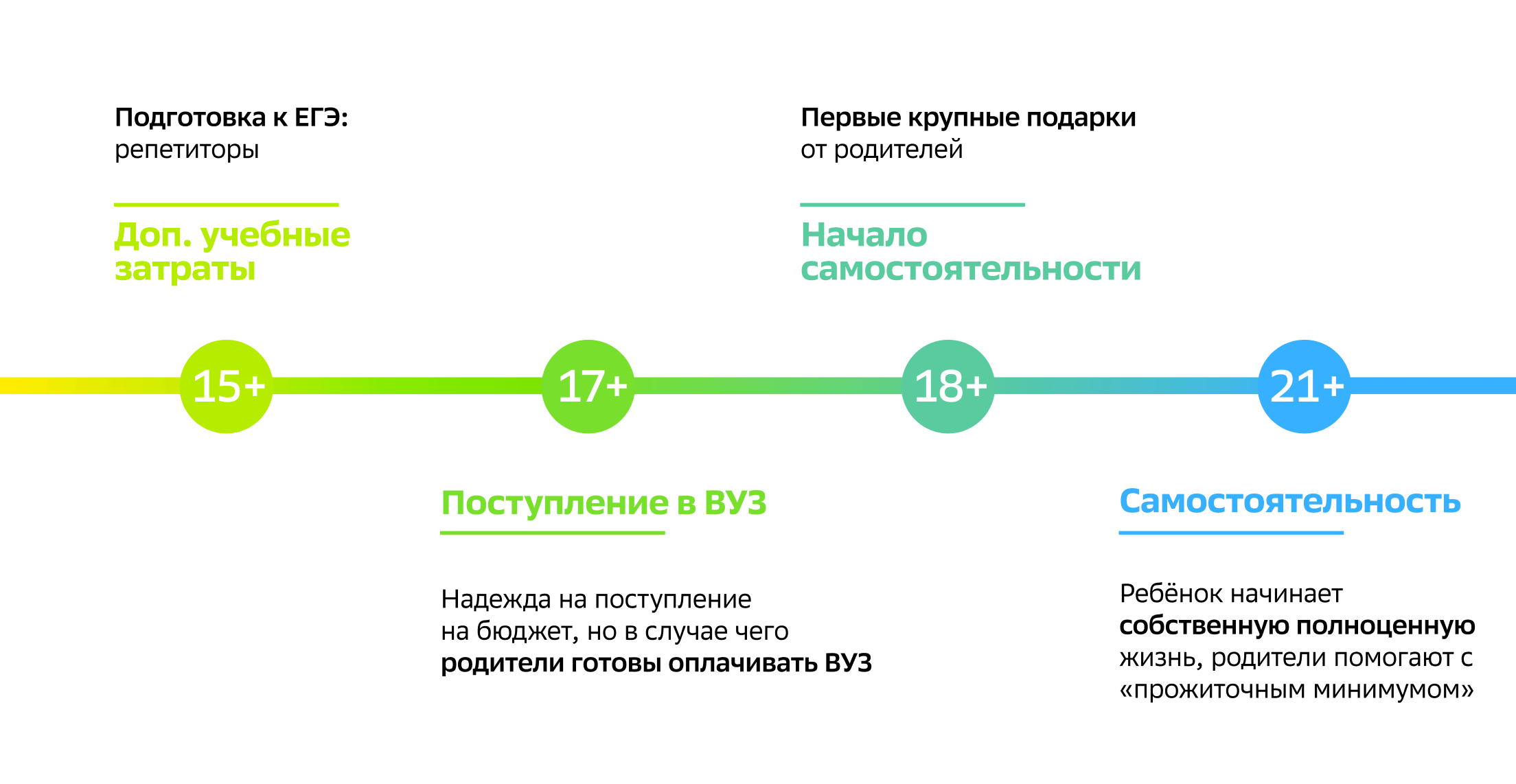

Чем старше становится ребёнок, тем больше денег приходится тратить даже на самые необходимые его потребности. Когда ребёнку уже 15, но ещё не 18 — возраст формального начала самостоятельной жизни — появляются дополнительные расходы на подготовку к ЕГЭ и поступлению в вуз. К совершеннолетию родители нередко дарят детям первый крупный подарок — машину, квартиру или первый взнос на неё. К тому же в России пока принято оплачивать детям высшее образование. Поэтому реальную самостоятельную жизнь большинство начинает в 21 год, но и тогда родители нередко помогают своим повзрослевшим детям «прожиточным минимумом».

Таким образом, у родителей есть целых два десятилетия жизни, чтобы помочь детям создать финансовый фундамент и научить их разумно относиться к деньгам.

Как копить деньги на детей

Родители, начавшие копить деньги, помнят о своём взрослении и ориентируются на главные жизненные потребности детей. Кстати, стоит знать, что в России с 14 лет вклад или накопительный счёт может открыть сам ребёнок — и копить деньги самостоятельно, под чутким присмотром родителей.

Чтобы накопить ребёнку на самостоятельное жильё или на квартиру для последующей сдачи, лучше всего подходят закрытый (без возможности пополнить или снять) или пополняемый вклад, а также вклад в иностранной валюте. Хотя текущая доходность вкладов в долларах и евро невелика, в долгосрочной перспективе вы всё равно окажетесь в плюсе.

Если вы копите деньги на будущее ребёнка без определённой цели, вам подойдут пополняемый вклад или накопительный счёт. Нередко родители откладывают деньги на будущую свадьбу дочки или на стартовый капитал для бизнеса своему ребёнку. Для этих целей тоже хорош накопительный счёт, позволяющий постепенно увеличивать сумму накоплений. Если вы хотите инвестировать в дополнительное образование, платное обучение в России или будущую учёбу ребёнка в зарубежных вузах, можно использовать «СберВклад» и накопительный счёт в рублях или сберсчёт в любой из 11 иностранных валют.

Полезными дополнительными инструментами накоплений на все будущие цели ребёнка могут стать накопительное страхование жизни (этот финансовый продукт сочетает страховую защиту и возможность накопить деньги к определённой дате), инвестиции в облигации и покупка паёв консервативных паевых фондов, деньги которых управляющие компании вкладывают в надёжные активы. Например, «Сбер — консервативный смарт фонд».

Почему важно копить деньги на детей

Умение зарабатывать, разумно тратить и сберегать деньги — очень важный скилл для любого человека в любые времена. Копить на будущее своих детей — это возможность учиться самим и учить детей финансовой грамоте. Конечно, важно давать ребёнку средства на карманные расходы. Важно рассказывать дочке или сыну, когда они уже вышли из младенческого возраста, откуда берутся деньги, как нелегко их заработать. Но если вы будете вместе с детьми вести совместный бюджет, расскажете и покажете, как пользоваться картой, как платить бесконтактно, как накапливаются деньги на его будущем счёте или на специальном детском вкладе — ваши наследники получат уроки экономической грамотности на всю жизнь.

Все мы хотим передать своим детям жизненный опыт. Все мы хотим, чтобы наши дети были счастливее нас. Счастье не купишь, но деньги, которые вы вкладываете в будущее своих детей — самая важная и человечная инвестиция на свете.