Раньше вклады в банках были традиционными — положил на год и забыл. А если снял деньги раньше, то потерял проценты. Сейчас этот инструмент стал более гибким: можно и получать доход, и пользоваться своими средствами в любой момент. Но чтобы выгода была максимальной, желательно разобраться в условиях. Попробуем понять, что же лучше: вклад или накопительный счёт. Эти финансовые инструменты похожи, но у каждого есть нюансы.

- Вклад

- Накопительный счёт

- Что нужно знать ещё

- Модельный портфель

- Не лучше ли просто завести один вклад с полным набором опций

Вклад

Его ещё называют депозитом. Здесь всё просто: вы отдаёте деньги банку в пользование, он их берёт и через определённое время возвращает с процентами. Срок и ставка прописаны в договоре, они могут быть разными в зависимости от различных условий.

Срок

Он может быть равен нескольким месяцам или годам, но обычно устанавливается на уровне от 1 месяца и не более 3 лет. Один и тот же депозит можно открыть на разный срок, от него будет напрямую зависеть процентная ставка. Раньше правило было незыблемым — чем больше срок, тем выше проценты. За возможность дольше пользоваться деньгами клиента банк давал более высокий доход. Но сейчас всё не так очевидно. К примеру, весной 2022 года была обратная ситуация — короткие депозиты стали более доходными, чем длинные. Ключевая ставка ЦБ была непредсказуема, поэтому банки не хотели брать на себя повышенные обязательства на долгий срок. Сейчас пошёл обратный процесс.

Пополнение

У некоторых депозитов есть такая возможность. Если вы собираетесь копить на какую-то цель и откладывать определённую сумму с каждой зарплаты, то такая опция не помешает. Обычно в этом случае банк предлагает более низкую ставку, и это справедливо. Больше возможностей для клиента — меньше доход.

Снятие

Всех жизненных ситуаций не предусмотреть. Иногда срочно нужны деньги, и больше негде их взять, кроме как с депозита. На этот случай у банков есть опция частичного снятия со вклада. Например, можно оставить минимальный остаток, а на свои нужды использовать всё, что сверху. Правда, ставки по вкладам с частичным снятием невысоки по сравнению с вкладами, имеющими другие опции.

Минимальная сумма

Каждый вклад, как правило, имеет в своих условиях минимальную сумму для его открытия. Это может быть как 1 тысяча рублей, так и 1 млн рублей. Минимальная сумма открытия обычно является также неснижаемой суммой для депозита. Самая низкая минимальная сумма — у вклада «До востребования» (10 рублей).

Доход

Размер процентной ставки по вкладу определяет будущий доход по нему. При этом проценты могут выплачиваться как в конце срока действия депозита, так и ежемесячно. По некоторым вкладам можно выбрать капитализацию процентов — это значит, что доход будет выплачиваться не на отдельный счёт, а на счёт вклада. Можно сказать, что вкладчик в этом случае получает проценты на проценты

Ключевое о вкладе

Как правило, самый выгодный вклад — тот, у которого наименьшее количество опций. И наоборот — чем больше дополнительных возможностей для клиента, тем ставка ниже. Во втором случае вклад становится крайне похожим на накопительный счёт. Если есть возможность, лучше открыть вклад с капитализацией, без возможности частичного снятия и пополнения. В этом случае по размещённым средствам удастся получить наивысший доход.

Накопительный счёт

Накопительный счёт, по сути, обычный банковский счёт. Но у него есть важное отличие — с него нельзя расплатиться или снять наличные в банкомате, потому что он не привязан к банковской карте. И это делает средства на нём более защищёнными. После открытия вы будете видеть накопительный счёт в интернет-банке или мобильном приложении и сможете переводить деньги между ним и карточным счётом. Это можно сравнить с хранением денег в домашнем сейфе и в кошельке, который вы носите с собой.

Кроме того, на остаток средств, размещённых на накопительном счёте, каждый месяц начисляется доход. Но при этом от вклада его отличают несколько параметров.

Бессрочность

В отличие от вклада, у накопительного счёта нет срока действия. Поэтому у банка нет фиксированных обязательств перед клиентом. Он может поменять ставку по действующему счёту, предупредив клиента за 10 дней на сайте банка. Но это не всегда бьёт по интересам владельца счёта: когда ключевая ставка растёт, эта особенность превращается в плюс.

Начисление процентов

Есть и другой нюанс. Чтобы понять, сколько конкретно вы будете получать по накопительному счёту, нужно знать способ начисления процентов. Как правило, банки используют два основных.

Первый — на ежедневный остаток

Банк начисляет доход каждый день на сумму, которая была на счете на начало дня (или конец дня — зависит от условий). Ставка зависит от выполнения дополнительных условий (например, минимальный остаток или траты по карте).

Пример:

Если у вас 100 000 ₽ весь месяц, проценты начислятся на полную сумму.

Второй способ — начисление процента на минимальный остаток в течение месяца

Проценты начисляются только на наименьшую сумму, которая была на счете в течение месяца.

Пример:

Было: 50 000 ₽ → упало до 20 000 ₽ → выросло до 80 000 ₽.

Начислят только на 20 000 ₽.

Ключевое о накопительном счёте

Итак, накопительный счёт — это удобный и актуальный инструмент, сочетающий в себе характеристики вклада и счёта. Он позволит вам не только сохранить свои сбережения, но и заработать на них. По нему также действует процентная ставка, но, в отличие от депозита, она может меняться, даже несколько раз в год. Банки не устанавливают срока действия по такому счёту, но могут установить неснижаемый остаток по нему. А ещё накопительный счёт — это отличная альтернатива вкладам, особенно если вы планируете снимать и пополнять свой счёт, когда вам это нужно.

Что нужно знать ещё

- В зависимости от выбранного продукта при его открытии с клиентом будет заключён договор банковского вклада или банковского счёта.

- Чаще всего вклады и накопительные счета можно открыть в рублях, реже — в иностранной валюте. Ставки во втором случае будут значительно ниже, а валютой будут выступать, например, юани и дирхамы.

- Крайне важно открывать вклад или накопительный счёт в банке, входящем в систему страхования вкладов. Во-первых, по закону принимать деньги для открытия таких продуктов могут только банки, участвующие в данной системе. Во-вторых, благодаря ей средства физических лиц с накопительных и других счетов и депозитов будут возвращены им даже в случае отзыва лицензии у банка. Сейчас максимальный размер страхового возмещения по вкладам и счетам составляет 1,4 млн рублей на одного человека. Со списком кредитных организаций, входящих в систему страхования вкладов, можно ознакомиться здесь.

- Доходность по вкладу или накопительному счёту всегда указывается в виде годовой процентной ставки. Это значит, что при открытии продукта менее чем на год ставка также будет меньше.

- У любого клиента банка есть законное право забрать средства со вклада или накопительного счёта в любой момент. Если условия продукта предполагают запрет на частичное снятие денежных средств до конца его действия или наличие минимального неснижаемого остатка, то забрать средства можно будет по так называемой ставке до востребования — 0,01% годовых. Она может быть и выше, если это указано в документах банка.

- Согласно действующим ограничениям Банка России, для счетов и вкладов в иностранной валюте, открытых до 9 марта 2022 года, сохраняется лимит на снятие наличных: можно получить не более 10 тысяч долларов США (или эквивалент в евро) при условии, что такая возможность ранее не использовалась.

Средства сверх этого лимита выдаются в рублях:

Для средств, размещенных до 9 сентября 2022 года, выплата производится по официальному курсу Банка России (но не ниже суммы на день выдачи).

Для средств, зачисленных после 9 сентября 2022 года, применяется курс банка на дату выдачи.

Ограничения продлены до 9 сентября 2025 года (Информация Банка России от 7 марта 2025 г.).

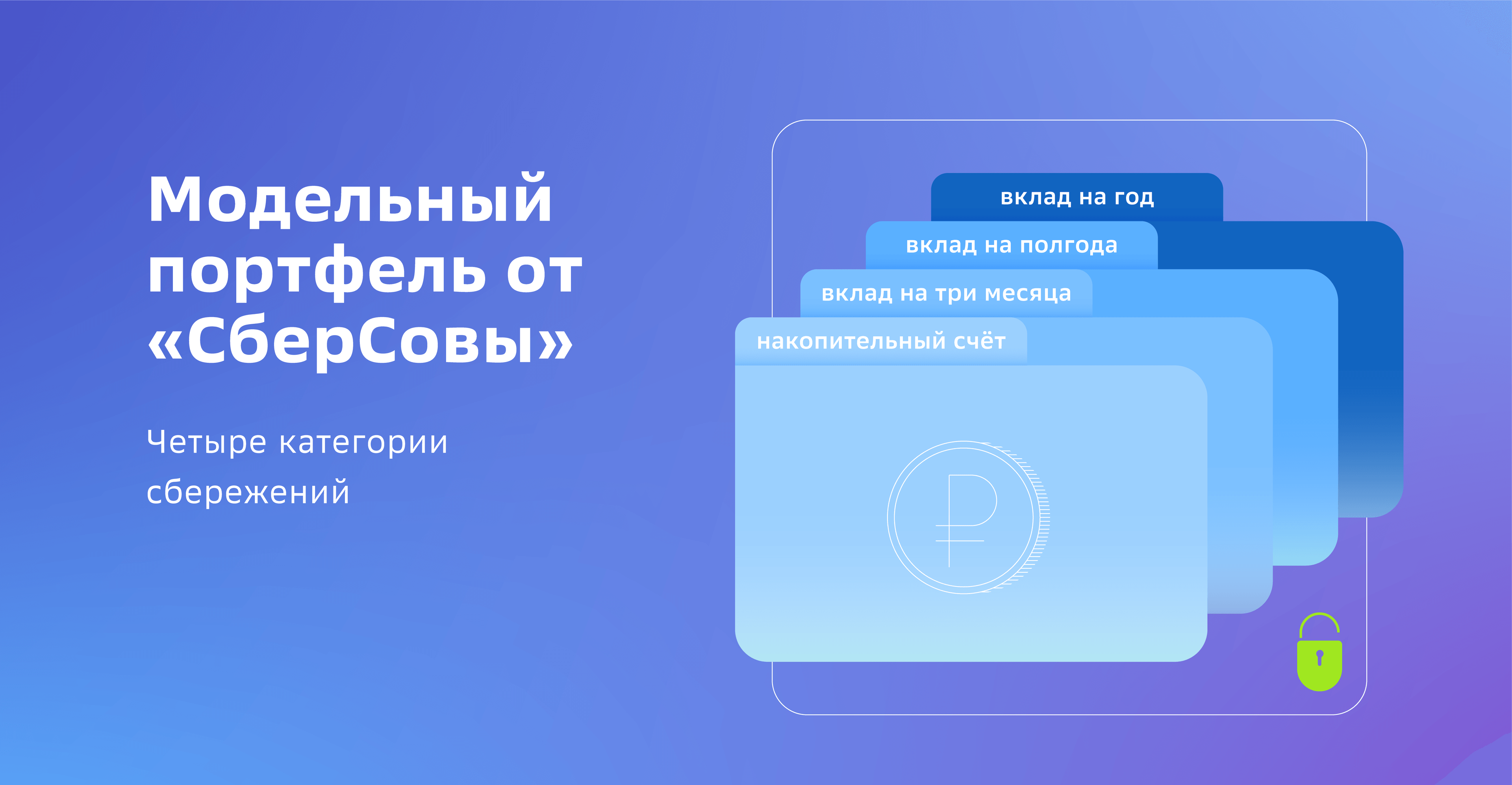

Модельный портфель

Поскольку невозможно предусмотреть все жизненные ситуации, подушка сбережений должна обеспечивать не только хороший доход, но и ликвидность. Между двумя этими показателями нужно найти золотую середину — пусть деньги работают, но останется возможность их частично снять. Чтобы добиться этого, можно использовать и вклады, и накопительные счета.

Для удобства расчётов на каждом из этих вкладов/счетов можно держать по 25% от резервного фонда. Такое распределение средств позволит обеспечить сбалансированную ликвидность. Каждые три месяца можно использовать минимум 50% сбережений и не терять при этом проценты. Этого хватит, к примеру, на незапланированный отпуск.

Но даже закрыв часть депозитов раньше срока, вы потеряете не так много. Если вам срочно потребуются деньги на покупку вышедшей из строя техники, можно снять их с накопительного счёта. А если не хватило — с трёхмесячного вклада. Плюс коротких депозитов в том, что их не жалко закрывать досрочно. Лишиться процентов за два месяца не так обидно, как если бы вы закрывали на месяц раньше годовой вклад со всеми своими сбережениями — тогда вы бы потеряли сумму, набежавшую за 11 месяцев.

Не лучше ли просто завести один вклад с полным набором опций

Можно поступить и так. Но в любом случае лучше посчитать реальную доходность обоих вариантов. Очень часто вклады с максимальным набором удобств дают невысокий процент.

С линейкой вкладов Сбера и их набором опций вы можете ознакомиться здесь.

Что касается трудозатрат, особой разницы нет. С мобильными приложениями жить стало гораздо проще. Это раньше, чтобы открыть вклад, нужно было идти в отделение банка, ждать в очереди, подписывать кипу документов. Вся процедура с учётом дороги занимала минимум час-полтора.

Сейчас любой вклад или накопительный счёт можно открыть за минуту. Заходите в приложение, ищете в сервисах нужный раздел, выбираете сроки, другие опции и переводите деньги со счёта на счёт. Ставки по вкладам при открытии онлайн, как правило, выше. Обычно у всех вкладов установлена автоматическая пролонгация (по ставкам для продления на текущий момент), поэтому они, по сути, тоже бессрочные. Кроме того, чем более раздроблены ваши сбережения, тем меньше будет соблазнов потратить их все.

Резюме

Когда вы находитесь перед выбором между накопительным счётом и вкладом, есть смысл воспользоваться и тем, и другим. А детали зависят от вашей конкретной жизненной ситуации.

- Если деньги точно не понадобятся в перспективе двух-трёх лет, разместите большую их часть (70–80%) на максимально долгом и доходном вкладе.

- Планируете крупную покупку, но не уверены в точных сроках — отдавайте предпочтение краткосрочным вкладам.

- Если же сделка вот-вот совершится, держите нужную сумму на накопительном счёте, а остальное — на депозитах.