«Акция! Полис накопительного страхования жизни со скидкой 30%! Онлайн-оформление всего за 5 минут!» — такое рекламное объявление попалось Олегу, когда он искал в интернете подходящие программы страхования для своей семьи. По ссылке открылся сайт известной страховой компании. Без малейших подозрений Олег оплатил договор страхования и стал ожидать, когда обещанный полис придёт на электронную почту. Но письмо всё никак не приходило. Тогда Олег позвонил в страховую по номеру, указанному на сайте. Сотрудники страховщика проверили информацию и сообщили, что никакого договора с таким клиентом оформлено не было. Олег понял, что попался на уловку аферистов. Разбираемся, какое бывает мошенничество при страховании и что делать, чтобы его избежать.

Фальшивые сайты страховых компаний

С развитием онлайн-страхования мошенники стали создавать фальшивые сайты популярных страховых компаний. Попасть на них можно разными способами: через поисковики; перейдя по объявлениям в интернете; по фишинговым ссылкам, рассылаемым по электронной почте; через СМС либо через популярные мессенджеры. Фальшивый сайт страховщика внешне не отличается от официального сайта, а страницы с описаниями продуктов выглядят настолько похожими на оригинал, что подозрений не возникает.

Чаще всего после оплаты договора страхования на фальшивом сайте человек остаётся без денег и без полиса. Но бывает и так, что мошенники присылают страховой полис, однако он оказывается поддельным.

Фальшивые сайты страховщиков опасны не только потерей денег. Существует также риск утечки данных банковской карты и персональной информации, которая затем может быть использована злоумышленниками в корыстных целях.

Как не попасться

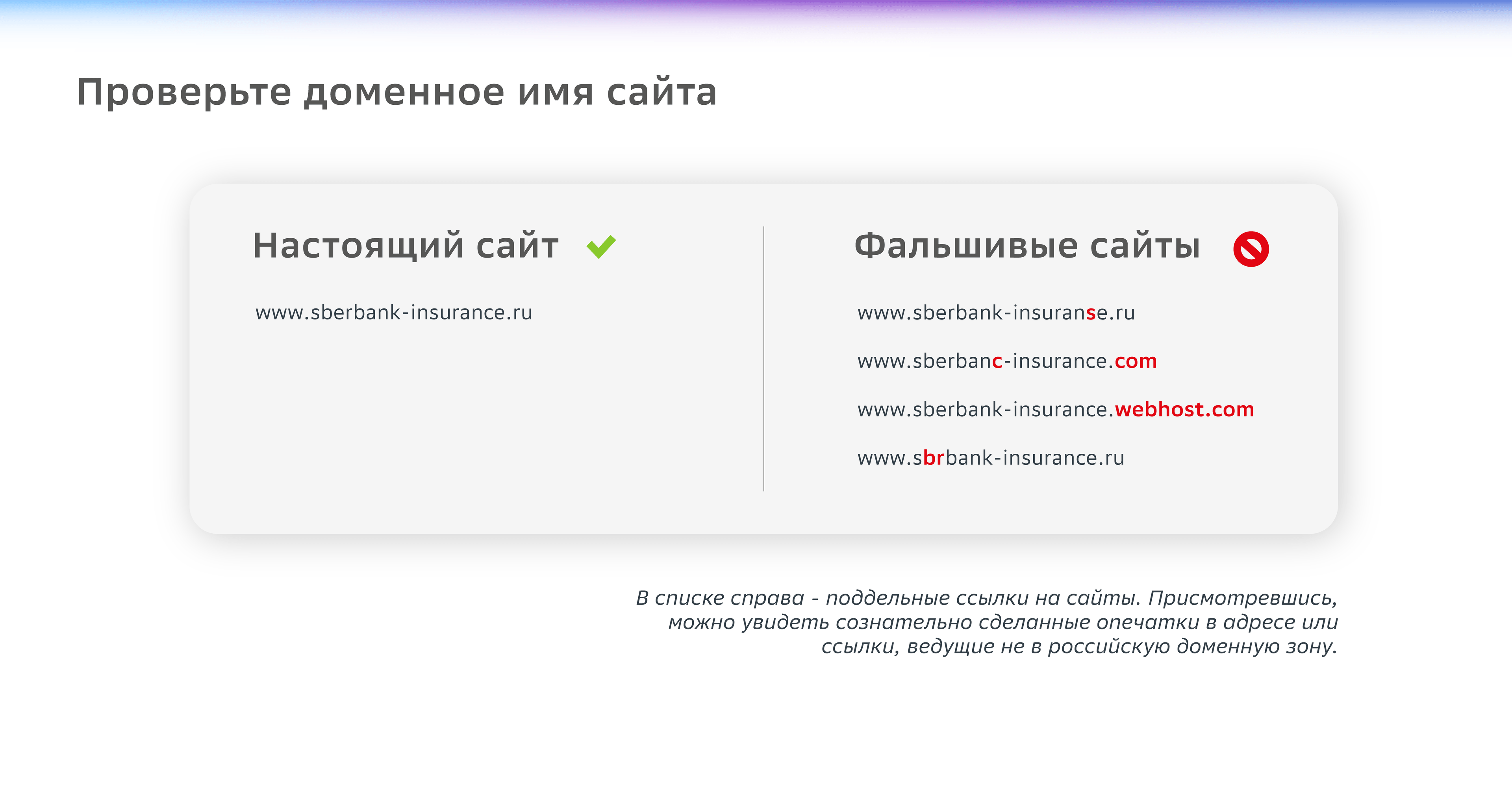

Самый простой способ — это проверить доменное имя сайта, которое высвечивается в адресной строке браузера.

Для фальшивых сайтов регистрируют поддельные домены, немного изменяя их название. Если в адресе есть ошибки, намеренно пропущенные буквы, опечатки, нестандартная или нехарактерная для местоположения страховщика доменная зона — это признаки того, что сайт поддельный.

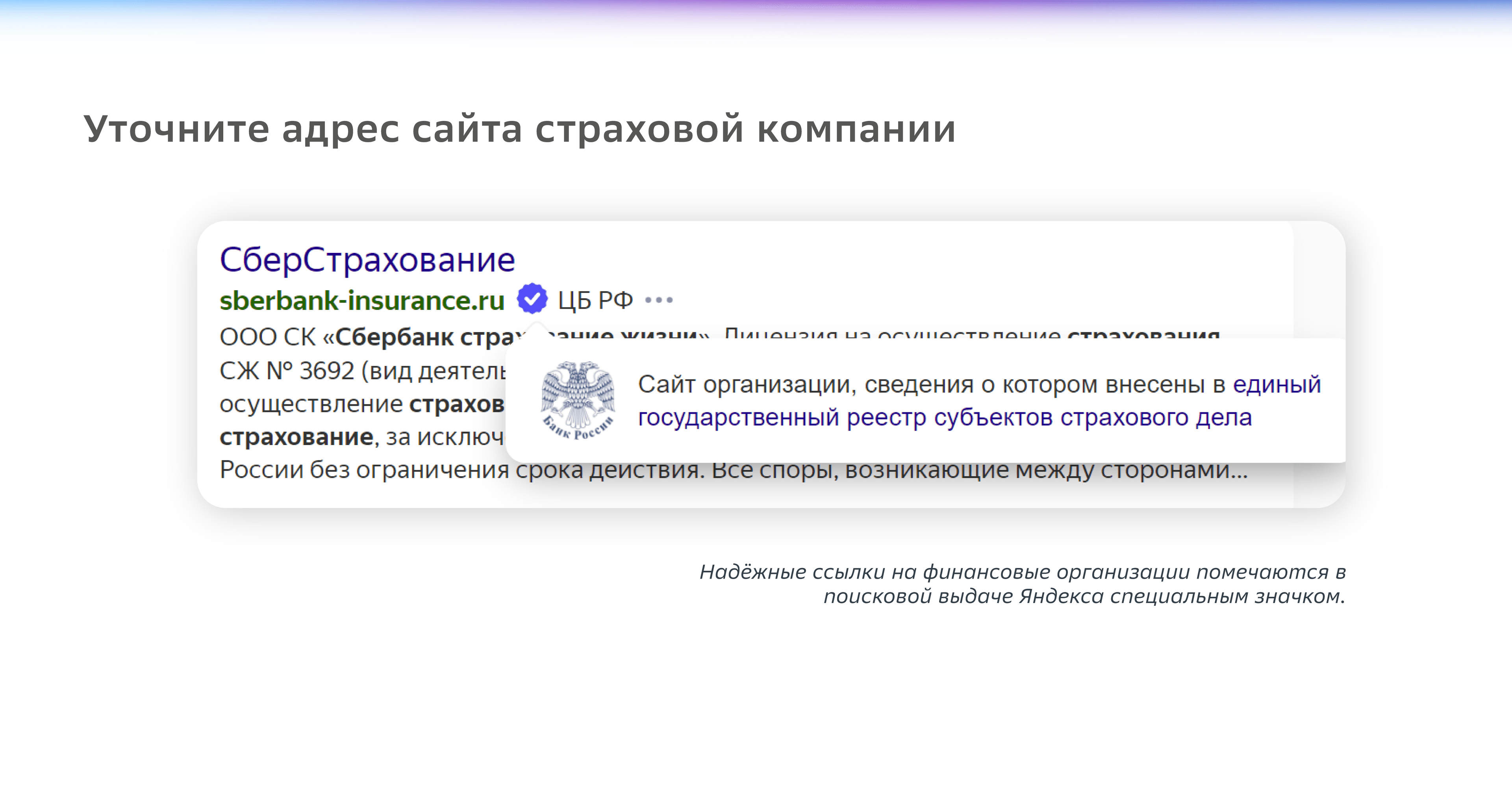

Адрес настоящего веб-сайта страховщика можно уточнить несколькими способами:

- на сайте Банка России, найдя интересующего страховщика в реестре;

- в поисковике «Яндекс», в котором финансовые организации помечаются специальным значком;

- обратившись за адресом сайта в страховую компанию, с которой планируется заключить договор.

Страховщики без лицензии

На уличном столбе либо в интернете можно встретить объявление с текстом «Страховки недорого». Позвонив по номеру из объявления или перейдя на сайт, жертва видит, что страховая компания действительно предлагает страховые продукты по цене ниже рыночной. При покупке полиса клиенты получают полный комплект документов со штампами и печатями. Но при наступлении страхового случая выясняется, что такой страховой полис не имеет никакой юридической силы.

На рынке то и дело появляются страховые компании, которые работают без лицензии на осуществление страховой деятельности. Существуют они, как правило, недолго — до того момента, когда на них обратят внимание регулятор или правоохранительные органы. Но даже за короткое время такие псевдостраховщики могут успеть обмануть сотни людей. При этом клиентов зачастую не смущает, что они покупают полис у неизвестного страховщика с отсутствующей лицензией. Жертв подкупает низкая стоимость полиса, поэтому о дополнительных проверках они забывают.

Как не попасться

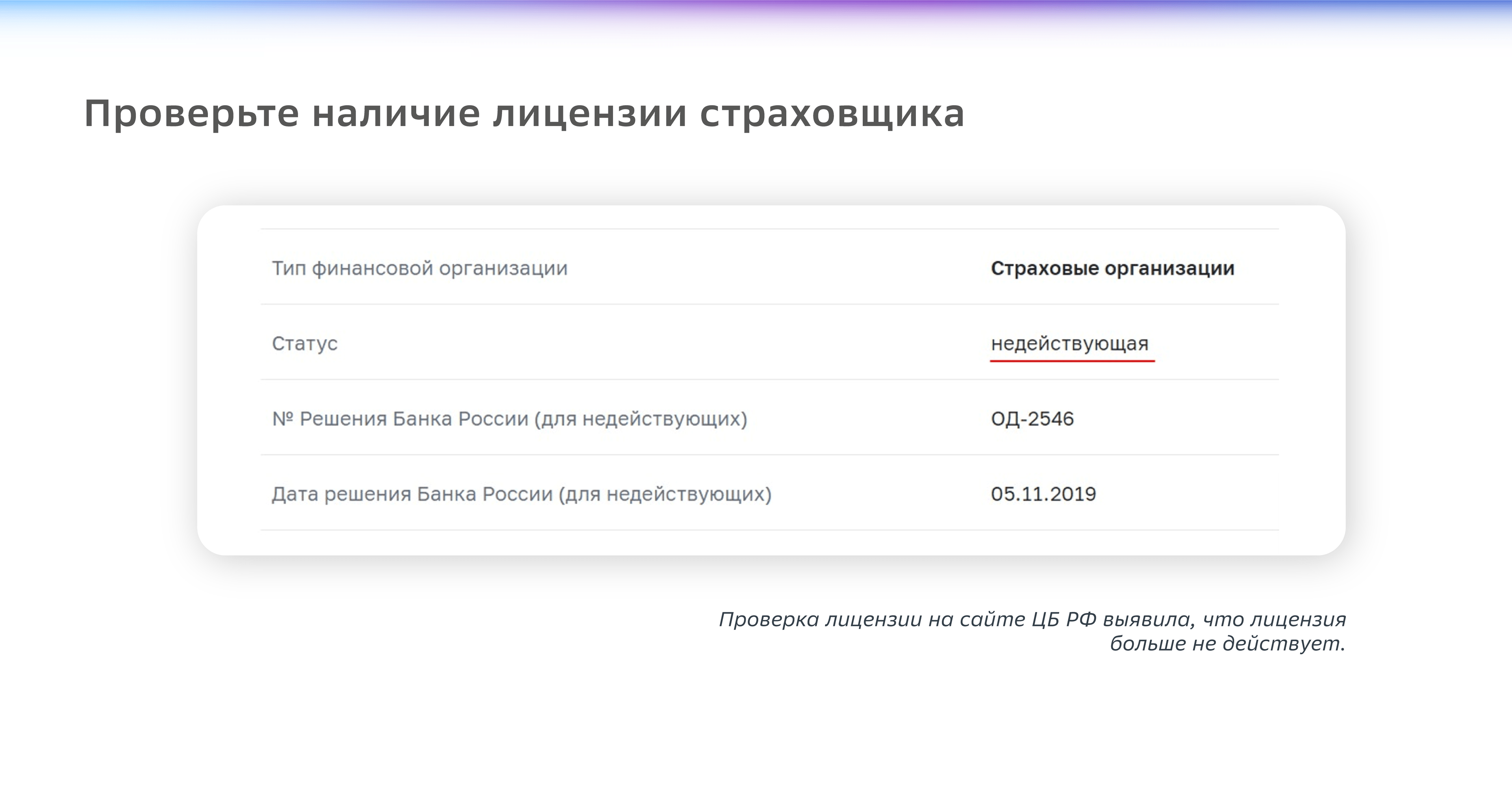

Достаточно перед покупкой полиса проверить наличие лицензии на осуществление страховой деятельности.

Согласно «Базовому стандарту защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации», страховщик обязан на своём официальном сайте либо в офисе размещать информацию о номере и дате выдачи лицензии на право осуществления страховой деятельности. Номер лицензии, а также её статус можно проверить онлайн на сайте ЦБ РФ, введя название страховой компании или номер её лицензии. Если информация о страховщике отсутствует в реестре субъектов страхового дела либо лицензия была отозвана — избегайте таких страховых компаний.

Телефонное мошенничество в страховании

Человеку поступает звонок с незнакомого номера. Абонент на другом конце провода представляется сотрудником страховой компании и предлагает оформить страховой полис по выгодной цене и с доставкой. Нужно лишь продиктовать свои персональные данные, а затем перевести деньги, например, со своей банковской карты на другую карту, либо через форму оплаты, ссылку на которую мошенник отправит по СМС.

Если жертва начинает сомневаться, то мошенники могут предложить позвонить с официального номера страховой компании. Благодаря функции подмены номера при звонке высветится настоящий номер страховой компании, что окончательно усыпит бдительность жертвы.

Ещё встречается схема, когда мошенник предлагает встречу в клиентской зоне офиса страховщика для оформления договора. Ничего не подозревающая жертва (ведь это территория страховой компании) заключает с мошенниками договор и передаёт им деньги.

После получения денег мошенники испаряются, а номер телефона, с которого первоначально звонил якобы сотрудник страховой компании, оказывается недоступен. Договор страхования, который достанется жертве от мошенников, разумеется, недействителен.

Как не попасться

Наиболее эффективный способ в этой ситуации — просто положить трубку, а затем обратиться в страховую компанию напрямую. Даже если вам действительно позвонили с предложением от страховщика, лишняя бдительность не помешает.

Телефонные мошенники порой настолько профессионально используют психологические приёмы и социальную инженерию, что на их уловки попадаются даже самые осторожные граждане. Бывали случаи, когда подобным аферистам удавалось обманывать сотрудников служб безопасности финансовой организации и служащих правоохранительных органов.

Недобросовестные страховые посредники

Страховых посредников (агентов и брокеров) часто можно встретить в тематических группах социальных сетей, на форумах, в мессенджерах, на досках объявлений. Обычно они предлагают бесплатную консультацию по страховым продуктам либо оформление полисов со скидкой. Среди страховых посредников, предлагающих свои услуги в интернете, также встречаются мошенники. Например, агент-мошенник продаёт поддельные полисы или предлагает недорого оформить договор страхования с несуществующим страховщиком либо со страховой компанией, у которой была отозвана лицензия ЦБ РФ.

Иногда страховые посредники намеренно используют недобросовестные практики продажи, вводя клиентов в заблуждение и оформляя им не ту страховку, за которой клиенты обращались. В данном случае речь идёт не о мошенничестве, а о мисселинге — это когда при продаже продукта искажается либо умалчивается информация о его особенностях. В итоге клиент получает подлинный договор страхования, но в нём отсутствуют необходимые страховые риски, либо в договоре предусмотрены условия, которые клиента не устраивают. Причём клиент узнаёт об этом зачастую при наступлении страхового случая, что становится неприятным сюрпризом.

Как не попасться

Полномочия страхового посредника можно проверить:

- обратившись в страховую компанию за подтверждением, что страховой агент или брокер действительно с ней работает;

- посетив официальный сайт страховщика и проверив упоминание посредника в реестре страховых агентов и брокеров, который должен быть на сайте у каждого страховщика.

Прежде чем оплачивать договор страхования, выясните:

- какие страховые риски предусмотрены в договоре;

- достаточны ли суммы страхового покрытия;

- предусмотрена ли франшиза;

- каков порядок и сроки оплаты страховых взносов;

- какие предусмотрены исключения из страхового покрытия;

- что необходимо сделать при наступлении страхового события, и так далее.

Подписывайте и оплачивайте договор страхования только тогда, когда убедитесь, что страховой продукт соответствует вашим ожиданиям.

Если договор страхования уже оформлен, то можно проверить его подлинность, обратившись к страховщику по телефону, по электронной почте или в офисе компании.

В случае, если агент предлагает заключить договор со страховщиком, о котором вы ничего не слышали, убедитесь, что у страховщика есть действующая лицензия ЦБ РФ, а также поищите отзывы о компании в интернете.

Страховые псевдоюристы

Иногда в социальной сети, на юридическом форуме либо на улице может встретиться объявление следующего содержания — «Юрист. Помогу получить выплату от страховой компании. 100% гарантия». Целевая аудитория таких объявлений — клиенты страховщиков, которым по каким-либо причинам страховые компании отказали в выплате по страховке. Под видом юристов могут скрываться мошенники, которые банально пропадают, едва клиент внесёт предоплату.

Как не попасться

Если необходима помощь юриста, то не стоит слепо доверять рекламе и объявлениям, как бы красиво они ни звучали. Изучите отзывы о юристах или юридических фирмах в интернете, посетите несколько компаний и ознакомьтесь с их услугами.

Многие фирмы предлагают первую юридическую консультацию бесплатно, на ней можно задать интересующие вас вопросы.

6 советов по безопасной покупке страхового продукта

Мошенничество при страховании опасно тем, что клиенты, ставшие жертвой аферистов, могут не подозревать об этом вплоть до наступления страхового случая. Иными словами, мошенники не только крадут деньги, но и дают ложную уверенность, что полис поможет при страховом случае.

Как в процессе выбора, так и во время покупки страхового продукта «Сбербанк страхование жизни» рекомендует:

- сохранять разумную бдительность;

- критически относиться к рекламным предложениям, обещающим скидки;

- перепроверять информацию, используя официальные каналы связи со страховой компанией;

- не переводить деньги по договору страхования физическим лицам;

- проверять лицензию страховщика на осуществление страховой деятельности, особенно перед оформлением страховых продуктов у незнакомых вам страховщиков;

- перед подписанием и оплатой договора страхования внимательно изучать все условия.