В этом году российской системе защиты банковских вкладов граждан исполняется 20 лет. 23 декабря 2003 года был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации», который помог обеспечить права и законные интересы вкладчиков и укрепить доверие к банковской системе в целом. Почему это было необходимо тогда, актуально ли до сих пор и как работает система — в материале СберСовы.

Почему вкладчики нуждаются в защите

С одной стороны, банк должен быть синонимом надёжности: ведь люди приносят туда свои деньги. С другой стороны, банк — система очень сложная, в которой многое зависит и от человеческого фактора, и от рыночной конъюнктуры. С банком может что-то случиться. А вот деньги, которые ему доверили простые люди, должны быть в сохранности. Поэтому в своё время была придумана система, которая защищала бы вложения граждан от негативных событий, происходящих с банками.

Предпосылки к страхованию вкладов в России

Лихие девяностые не пощадили многих участников банковского рынка. Банкротства, незаконный вывод средств, рейдерство в этой системе были вполне обыденным делом. Люди, решившие доверить молодому рынку коммерческих кредитных организаций свои деньги, иногда лишались сбережений. Никакого механизма защиты вкладов не существовало.

К началу 2000-х доверие к банковской системе было подорвано. Необходимо было продумать способ гарантировать вкладчикам хотя бы частичный возврат их вложений при наступлении фатальных для банка событий.

Как работает система страхования вкладов

Системы гарантирования вкладов действуют в 146 странах мира. В России была реализована наиболее распространённая в мире модель, впервые апробированная во время Великой депрессии в США.

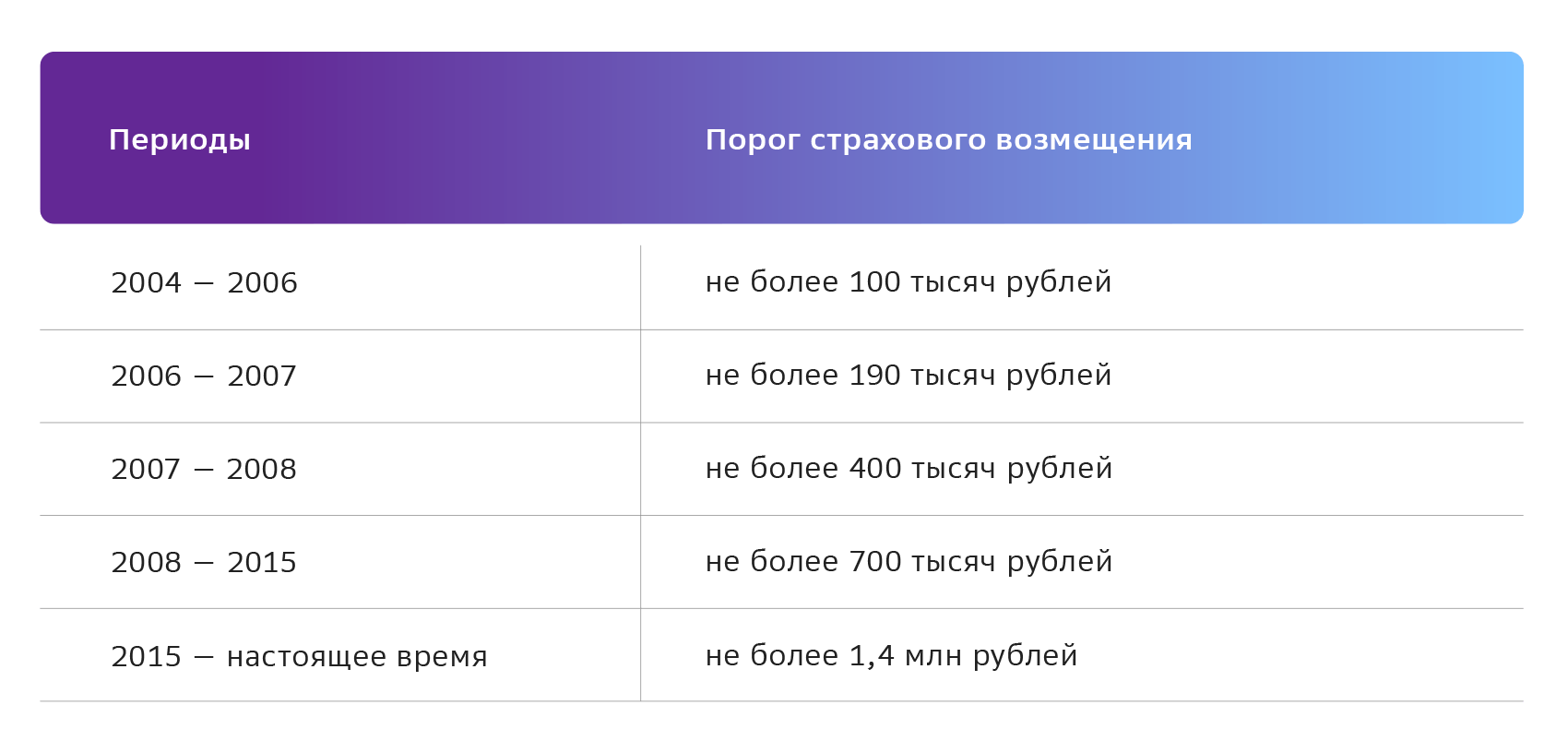

Схема работает так: все банки, которые привлекают средства частных лиц (вкладчиков), в обязательном порядке входят в систему страхования вкладов и делают взносы в специальный фонд. Из средств фонда вкладчикам лишённых лицензий банков выплачивается возмещение: 100% от размера депозита, но не более пороговой суммы (см. таблицу 1).

Таблица 1. Как менялась максимальная сумма страхового возмещения по депозиту

Источник: АСВ

Функцию администратора системы страхования вкладов (ССВ) выполняет государственная корпорация «Агентство по страхованию вкладов» (АСВ). АСВ формирует Фонд обязательного страхования вкладов (в который банки-участники платят взносы), управляет его средствами, ведёт реестр участников системы и выплачивает страховое возмещение вкладчикам.

Страховым случаем считается потеря банком лицензии и/или введение в банке моратория на удовлетворение требований кредиторов (приостановка выдачи средств со счетов).

Важно!

Прежде чем разместить свои деньги на депозите в каком-либо банке, проверьте, входит ли банк в ССВ.

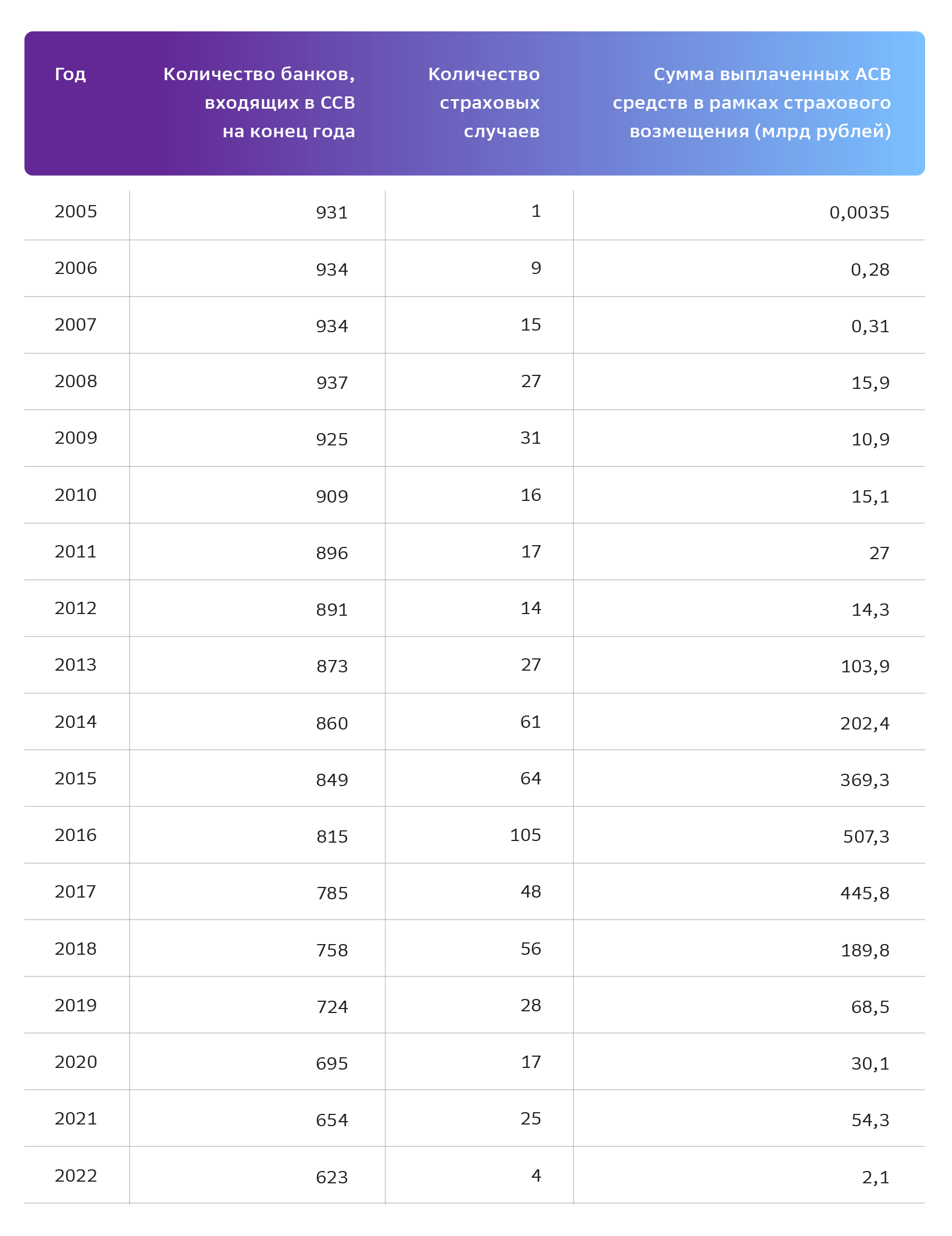

АСВ ведёт деятельность с 2005 года. На февраль 2023 года в его реестре состоят 623 банка (см. таблицу 2).

Таблица 2. Количество банков, входящих в ССВ, страховых случаев и суммы страховых выплат вкладчикам с 2005 года

Источник: АСВ

По каким счетам можно получить страховое возмещение

По всем именным банковским счетам (которые были открыты на имя клиента при предъявлении им паспорта, то есть не обезличенные):

- по срочным вкладам и вкладам до востребования (в том числе по валютным);

- по расчётным счетам банковских карт;

- по именным сберегательным сертификатам;

- по номинальным счетам опекунов и попечителей, на которых хранятся средства подопечных;

- по расчётным и депозитным счетам ИП.

Если денег на счету больше 1,4 млн рублей

Вы имеете право требовать полного возврата своих средств, однако на практике реализовать это право, увы, довольно сложно. АСВ через назначенный им банк-агент выплатит 1,4 млн рублей, остальных средств придётся ждать, они могут поступить после продажи имущества банка. Но, во-первых, ликвидного имущества у него может не оказаться (это бывает часто), во-вторых, такая продажа — дело весьма небыстрое, и в-третьих — на всех кредиторов средств тонущего банка обычно не хватает.

Если хочется вложить в банковские депозиты более 1,4 млн рублей, лучше открыть несколько счетов в разных банках и распределить сумму между ними.

Важно!

Деньги на разных вкладах в одном и том же банке (даже открытых в разных его отделениях) при наступлении страхового случая просто просуммируют. Исключение составляют только средства на счетах эскроу, открытых для расчётов по сделкам купли-продажи недвижимости или договорам долевого строительства. В этом случае застрахованная сумма составит 10 млн рублей.

Кстати, в расчёте суммы страховой выплаты учитывается не только сам вклад, но и набежавшие проценты.

Как действовать, чтобы получить возмещение

- Узнать, какой банк (или банки) АСВ назначило агентами по страховому возмещению. Об этом всегда сообщает местная и федеральная пресса и сайт АСВ.

- Обратиться в банк-агент с паспортом и написать заявление на страховую компенсацию. Если не можете прийти лично, можно отправить заявление и нотариально удостоверенную копию паспорта по почте. Или же отправить своего представителя с генеральной или нотариально заверенной доверенностью.

- Получить выписку о размере вклада и расчёте страхового возмещения.

- Если вы согласны с данными выписки и расчёта, останется только дождаться выплаты. Её можно получить как наличными в банке-агенте, так и банковским переводом. Если не согласны с суммой в выписке — пишите обоснованное заявление в банк-агент и приложите все имеющиеся документы (договор, квитанции о пополнении вклада). Банк должен принять решение по каждому такому случаю в течение 10 дней.

В какие сроки выплачивают возмещение

- Объявляют список банков-агентов на 7-й день после наступления страхового случая.

- СМИ публикуют адреса отделений банков-агентов, по которым можно обратиться за выплатой, на 14-й день.

- Выплаты начинаются на 15-й день.

Необязательно сломя голову бежать в банк-агент за выплатами. У вас будет достаточно времени, чтобы это сделать: банки ликвидируются долго, в среднем — не менее двух лет.

Коротко о главном

- Максимальный размер страхового возмещения по вкладам в настоящее время составляет 1,4 млн рублей на одного вкладчика в одном банке.

- В сумму возмещения 1,4 млн рублей также входят проценты по вкладу, которые нередко выплачиваются в конце срока.

- Лимит в 1,4 млн рублей распространяется на все счета вкладчика в одном банке, а не на каждый счёт в отдельности.

- Средства на обезличенных счетах или находящиеся в доверительном управлении не застрахованы.