Об идеальном доме мечтает каждый. Но воплощение этой мечты стоит недёшево. Как лучше поступить: снимать или купить в ипотеку? Разбираемся в плюсах и минусах того и другого.

Своя или чужая

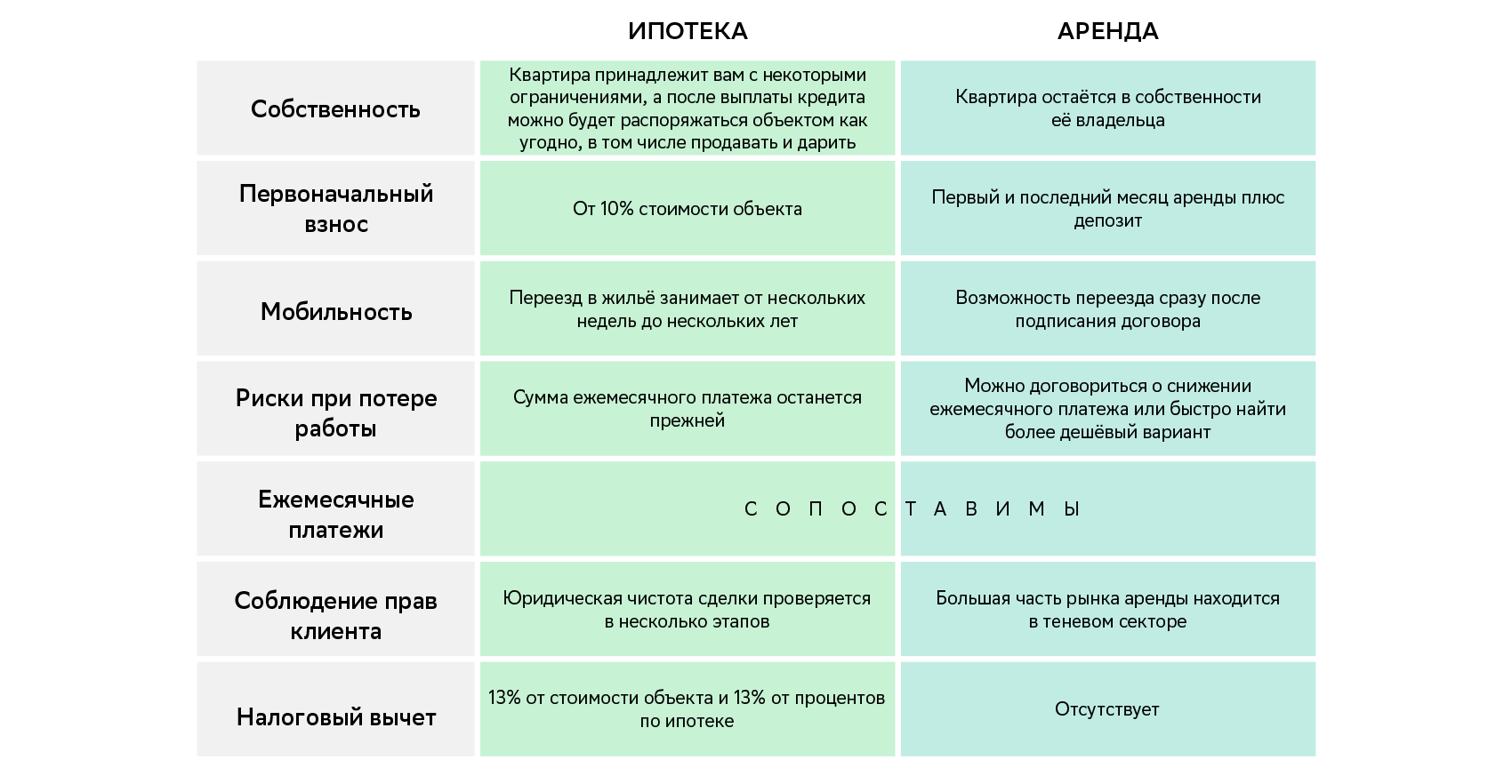

Первое и главное отличие: квартира, купленная в ипотеку, сразу же становится вашей собственностью. Да, она будет в залоге у банка, то есть вы не сможете её продать или подарить без согласия кредитора. Но когда долг будет погашен — все обременения будут сняты, ограничений не останется. Россияне, кстати, чаще всего выплачивают ипотеку досрочно. Взяв кредит на 20 лет, по факту погашают его уже через 7-9 лет. А арендное жильё так и будет принадлежать кому-то другому, сколько бы вы за него ни заплатили.

Главный плюс ипотеки — заёмщики платят за жильё, которое после погашения кредита перейдёт в их собственность. Кроме того, нужно учитывать, что недвижимость постоянно дорожает. Конечно, бывают периоды стагнации рынка, но после этого цены на квадратные метры вновь идут вверх.

говорит руководитель отдела городской недвижимости «НДВ Супермаркет Недвижимости» Елена Мищенко

Дорого или дёшево

Если смотреть в долгосрочной перспективе, то, конечно, сумма, которую вы заплатите банку при выплате ипотеки, будет больше (и существенно) стоимости квартиры.

Однако существует ряд возможностей для снижения кредитной нагрузки. К ним относятся как различные специальные программы (льготная, семейная, военная ипотека, особые условия от застройщиков и банков), так и возможность рефинансирования ипотечного кредита.

отмечает директор департамента банковского кредитования компании «Метриум» (участник партнёрской сети CBRE) Дмитрий Веселков

Ежемесячные платежи зачастую сопоставимы, если у вас достаточно средств для первоначального взноса.

Например, вам нужна однокомнатная квартира в подмосковном Долгопрудном.

Средняя стоимость аренды составляет 33 тысячи рублей в месяц (варьируется от 17 до 60 тысяч, согласно базе «ЦИАН»).

При этом купить квартиру в новостройке в этом же городском округе можно с ежемесячным ипотечным платежом от 26 тысяч рублей (по данным сервиса «ДомКлик»).

Но в более высоких ценовых сегментах аренда может оказаться значительно дешевле.

Важно учитывать такой параметр, как желаемый образ жизни. Предположим, клиент хочет жить в центре Москвы, в однокомнатной квартире бизнес-класса или выше, её стоимость — от 25 млн рублей. Если он хочет взять ипотечный кредит, то минимальный ежемесячный платёж будет составлять около 120 тысяч рублей, не считая ещё и страховки. Но если выбрать аренду, то ставка найма в этом случае будет начинаться от 70 тысяч рублей.

добавляет Елена Мищенко

Плата за вход

И покупка жилья в ипотеку, и аренда квартиры требуют первоначальных вложений. Но их размер будет существенно отличаться. Первоначальный взнос для получения ипотечного кредита должен быть не менее 10% от стоимости объекта — это требование большинства банков. При этом если вы внесёте минимальную сумму, ставка по ипотеке будет не самой выгодной. Здесь работает правило: чем больше первоначальный взнос, тем ниже процент и, соответственно, меньше ежемесячные платежи. То есть если вы присмотрели квартиру за 5 млн рублей, будьте готовы внести минимум 500 тысяч в качестве первоначального платежа, а лучше — 1 млн, чтобы получить более выгодные условия по кредиту.

В случае с арендой первоначальный платёж состоит из нескольких частей. Как правило, вы платите за первый месяц проживания и оставляете депозит, равный сумме ежемесячного платежа. А если искать квартиру помогал риелтор, то прибавьте ещё и комиссионные ему. В среднем размер комиссии составляет 50% от стоимости месяца проживания, но может быть и 100%. Если вы через риелтора нашли однушку за 33 тысячи рублей в месяц, может понадобиться выложить 100 тысяч рублей сразу, чтобы въехать в квартиру.

Налоговый вычет

Если вы покупаете квартиру в ипотеку, то сможете возместить часть своих расходов, оформив налоговый вычет. По закону вычет полагается за покупку, строительство и отделку жилья, за выплату процентов по ипотеке.

Вы можете возместить 13% от стоимости квартиры и отделки и 13% от суммы процентов по ипотеке, но в общей сложности не больше 650 тысяч рублей.

В случае с арендой жилья налоговый вычет вам не положен. Хотя Минстрой России предложил дать такую возможность гражданам, которые легально снимают жильё, и уравнять их в правах с покупателями недвижимости, но пока это только инициатива.

Скорость решения квартирного вопроса

Представим ситуацию: вам предложили интересный проект с хорошей зарплатой, но для этого нужно переехать в другой город. Причём быстро. Что подойдёт в этом случае? Конечно, снять квартиру проще, чем купить.

В отличие от ипотеки, аренда квартиры не ограничивает мобильность нанимателя. Например, всегда можно выбрать вариант недалеко от офиса (разумеется, в рамках бюджета) и при получении более интересного предложения о работе попросту съехать с арендуемого жилья.

говорит Дмитрий Веселков

При этом сделка по покупке квартиры — дело небыстрое. Если вы покупаете жильё на первичном рынке, зачастую надо дождаться окончания строительства и ввода дома в эксплуатацию. Это от нескольких недель до нескольких лет. Если вы покупаете уже готовую квартиру, вы проходите ряд процедур: проверка юридической чистоты жилья, оценка и одобрение объекта банком. В среднем это три-четыре недели.

Изменение жизненной ситуации

Жизнь всегда отличается турбулентностью, а коронакризис стал причиной дополнительных экономических сложностей. Остаться без заработка теперь — увы, вполне реальная перспектива. Если это случилось с вами, то в случае с ипотечной квартирой выбираться из кризиса будет сложнее.

Основной минус ипотеки заключается в том, что даже при ухудшении материального положения заёмщика (потеря работы, снижение уровня доходов и т.д.) ему всё равно необходимо вносить ежемесячный платёж в том же размере.

говорит Елена Мищенко

Хотя в такой ситуации имеет смысл откровенно поговорить с банком о текущем положении дел. Кредитные организации могут пересмотреть условия кредита, но это небыстрый и не всегда простой процесс.

Из арендного же жилья можно выехать быстро и без финансовых потерь, в сжатые сроки найдя квартиру подешевле.

Соблюдение прав клиента

Покупка квартиры в ипотеку через надёжный банк — безопасная сделка, её юридическая чистота проверяется очень тщательно и в несколько этапов. Договор с банком детально обозначает все особенности ежемесячных платежей, права и обязанности сторон. Однако выбранная вами квартира может не пройти предварительный «фильтр» и не получить одобрение банка для покупки в ипотеку. В таком случае придётся искать другой объект.

При аренде квартиры, по экспертным оценкам, в 90% случаев ни о каком законном договоре речи не идёт. Этот рынок по-прежнему находится в тени, а значит, и наниматели — уязвимая категория, зачастую целиком зависящая от собственника и его настроения. Кроме того, ещё на этапе выбора арендной квартиры можно столкнуться с дискриминационными требованиями собственников: «рассмотрим строго славян», «без детей», «без домашних животных», и т.п. Покупая квартиру в ипотеку, вы точно будете избавлены от изучения вашего генеалогического древа и планов по деторождению.