Научиться сберегать деньги, ставить чёткие цели перед собой и своей семьёй — необходимые, но недостаточные условия для финансового благополучия. Защита от рисков нужна не только инвестору, но и всем, кто откладывает деньги на что-то важное. Системный подход позволит здраво оценить все возможные опасности, сберечь деньги, накопить на крупную цель и обеспечить себе безбедное будущее. Разберёмся, от каких рисков нужно защитить капитал и как распределить средства.

Общая сумма сбережений и накоплений, которые вы можете хранить на вкладах, под подушкой или в каких-то активах — ваш финансовый портфель.

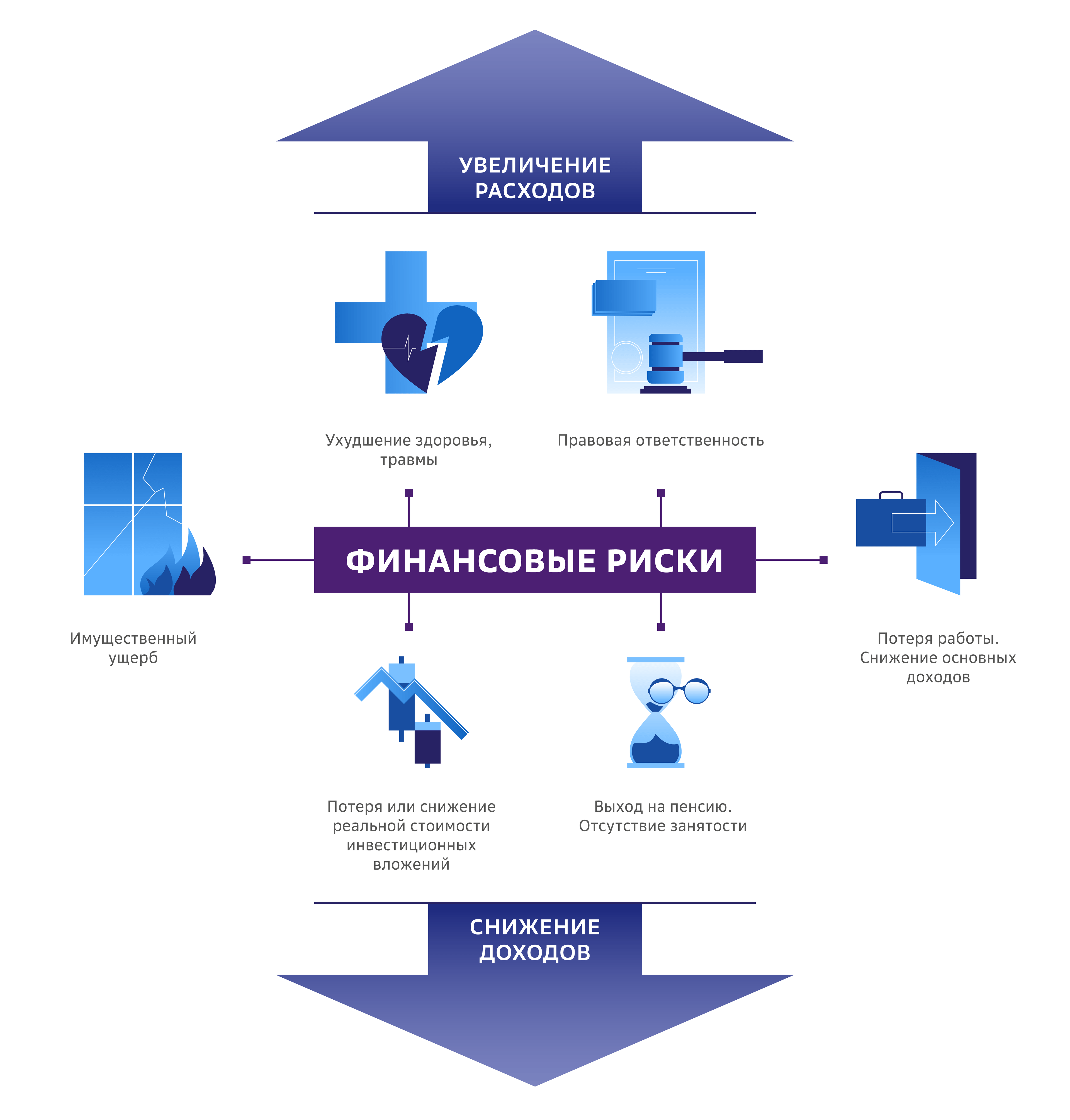

Финансовый риск —

вероятность денежных и/или материальных потерь в связи с воздействием внешних факторов или принятием человеком неверных управленческих решений.

С одной стороны, деньги нуждаются в защите, а с другой — могут приносить вам доход при грамотном использовании. При этом часть денег может внезапно понадобиться, а другую часть нельзя трогать — например, до пенсии или до начала обучения ребёнка в вузе. Кроме того, в семье может быть несколько разных целей, у каждой из которых свой срок и приоритет.

Итак, разберёмся, от чего нужно защищать финансовый портфель.

Риск № 1: неожиданные расходы

Люди, которые недавно начали копить деньги, часто забывают предусмотреть определённую сумму на непредвиденные расходы. Например, внезапно сломалась стиральная машинка и нужно купить новую, а все сбережения оказываются размещёнными на вкладе с долгим сроком без возможности частичного снятия. Тогда придётся их снимать полностью и терять накопленные проценты на всю сумму.

Чтобы избежать подобных ситуаций, прежде всего стоит сформировать так называемую подушку безопасности, или резервную часть портфеля. Она обеспечит вас запасом денег для непредвиденных и крупных трат и будет всегда размещена в максимально доступном варианте. Например, на накопительном счёте или вкладе с возможностью снятия.

Резерв — часть средств, которая всегда будет под рукой на случай поездки в отпуск, срочного лечения зубов, ремонта машины, покупки бытовой техники, подарков и прочих подобных расходов.

Риск № 2: внезапная болезнь

Благосостояние многих людей держится в основном на получении регулярного трудового дохода. Его резкое и внезапное уменьшение из-за болезни или травмы может привести к личному финансовому кризису. Поэтому крайне важно отложить в свой резерв сумму, которой хватит на 3-6 месяцев ваших обязательных расходов. Для этого подсчитайте примерную сумму обязательных ежемесячных трат, включая питание, оплату за жильё и коммунальные расходы, содержание детей и домашних животных, обслуживание автомобиля и так далее. После этого нужно умножить эту сумму на 3-6 месяцев.

При оценке возможных рисков определите, насколько гибкими возможностями для заработка вы располагаете, сможете ли в случае травмы работать на удалёнке или перейти на частичную занятость. Например, веб-дизайнер, сломав ногу, будет и дальше зарабатывать, сидя перед домашним монитором. А вот сантехнику придётся взять больничный до конца лечения, и есть вероятность полной потери дохода.

Также важно, работаете ли вы по найму и можете рассчитывать на компенсацию больничного, либо являетесь самозанятым — и тогда несёте повышенные риски в случае болезни.

Чем выше возможные риски, тем большее количество месяцев должна покрывать резервная часть вашего портфеля.

Риск № 3: выход на пенсию

В отличие от других рисков, выход на пенсию не происходит внезапно. А это значит, что можно и нужно заранее подготовиться к значительному сокращению доходов. Для этого индивидуальный пенсионный план должен стать ещё одной важной частью вашего финансового портфеля.

Согласно рекомендациям Международной организации труда, размер пенсии должен составлять от 40% трудового дохода и выше, однако средний размер государственной пенсии сейчас всего 18 984 рубля в месяц. Этой суммы может хватить только на самое необходимое.

Чтобы повысить уровень жизни на пенсии, стоит делать самостоятельные накопления и использовать для этого специальные финансовые инструменты с максимальной защитой — программы негосударственных пенсионных фондов.

Риск № 4: потеря здоровья

Если вы копите на какую-то важную цель в среднесрочной или долгосрочной перспективе, важно быть уверенным в её достижении. Это может быть образование детей или покупка дома — в любом случае от риска серьёзного заболевания и длительной потери здоровья важно защититься отдельной подушкой безопасности.

Для этого стоит использовать накопительное страхование жизни, чтобы в случае возникновения проблем расходы покрыла страховая компания.

Срок финансовой защиты рекомендуется предусматривать на весь период активного заработка до выхода на пенсию. Например, если вам 40 лет и вы планируете выйти на пенсию в 60, то программу стоит открыть на 20 лет.

Риск № 5: инфляция

Использование консервативных финансовых инструментов обеспечивает устойчивость вашего портфеля и сохранность средств, однако недостаточно защищает капитал от инфляции. Можно сохранить деньги, но при этом частично потерять в покупательной способности. Ставки по вкладам, как правило, ниже темпа роста цен, поэтому нужно позаботиться о повышении общей доходности портфеля. За это отвечает его инвестиционная часть.

Чтобы выбрать подходящие инвестиционные продукты, необходимо определить, какую доходность вы хотите получить, какие риски готовы принять и как долго планируете инвестировать средства.

Общее правило

Чем больше потенциальный доход от инвестиций, тем выше риски. Рекомендованный срок инвестиций — не менее трёх лет, при этом инвестор освобождается от налога.

Риск № 6: рыночный

Ценные бумаги, обращающиеся на рынке, могут существенно расти или падать в цене. Поэтому инвестиционный портфель также составляется сбалансированно, с включением в него и агрессивных, и консервативных инструментов, а конкретные пропорции зависят от ваших индивидуальных пожеланий. Соотношение бумаг внутри также нужно менять со временем: чем ближе срок, к которому нужны деньги, тем более консервативным должен становиться портфель.

Риск № 7: потеря ликвидности

Некоторые ценные бумаги бывает нелегко продать вовремя по выгодной цене. Поэтому при покупке акций и облигаций стоит обращать внимание на число сделок, которое проводится по этой бумаге каждый день. Если ликвидность бумаги невысокая, стоит подумать о том, как вы будете выходить из этого актива. Например, если это облигация, то желательно, чтобы срок выпуска заканчивался до того, как вам понадобятся средства — тогда вы в любом случае получите их вовремя.

Резюме

- Рационально оцените каждый возможный риск. Например, если сейчас вам кажется, что никакие болезни вам не страшны, всё равно отложите часть капитала на здоровье.

- Возьмите в привычку хотя бы раз в полгода анализировать свой текущий финансовый портфель и соизмерять его с рисками, которые есть в вашей жизни.