В связи с геополитической ситуацией и валютными ограничениями у многих возникает вопрос, стоит ли сейчас хранить сбережения в валюте или лучше отдать предпочтение рублю. В статье расскажем, почему валютные сбережения всё ещё актуальны и в каких валютах сегодня можно хранить сбережения.

Зачем покупать валюту

Валюта как инвестиционный инструмент может помочь защититься от инфляции и скачков курса, но особенно полезна как способ диверсификации. То есть дополнительный актив, в котором можно держать сбережения, чтобы «не хранить все яйца в одной корзине» и снизить риски потери средств. Например, можно вложить деньги одновременно в акции, облигации, золото, а если позволяют средства, то и в недвижимость. В том числе часть сбережений можно держать в валюте.

Лучше, если это будет несколько разных валют. Потому что курсы на валютном рынке могут быть волатильны: курс одной валюты может падать, а другой — усиливаться, и наоборот.

Как заработать на валюте

Постоянно покупать и продавать валюту

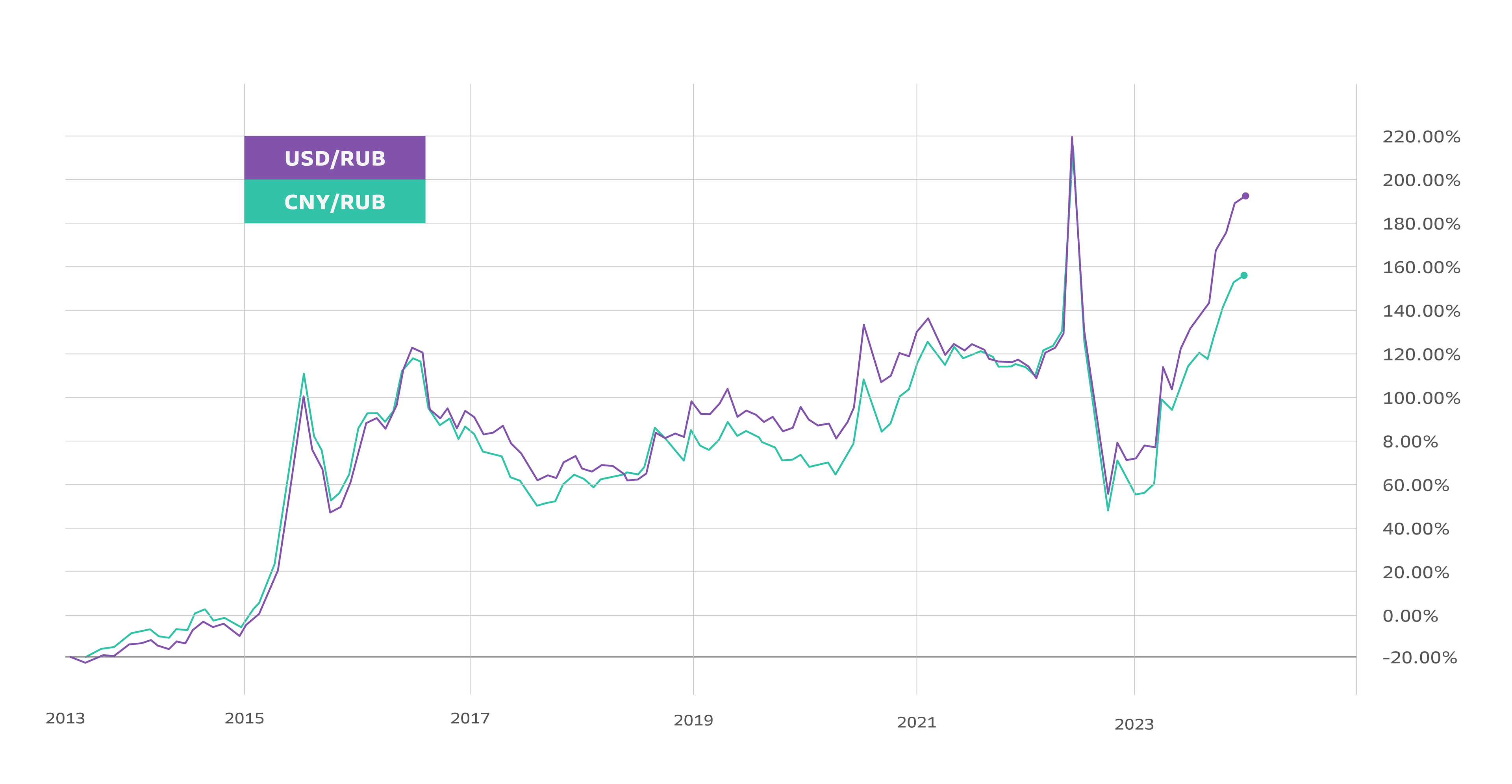

Некоторые люди покупают валюту с целью заработать на росте курса. Здесь нет никаких гарантий, но исторически стабильные валюты дорожают относительно рубля. Вот, например, как выглядит динамика роста курсов доллара и юаня к рублю за последние 10 лет:

Динамика курсов доллара и юаня к рублю в период 2013-2023 годов. Графики построены на TradingView.com.

При этом далеко не каждая валюта исторически укрепляется к рублю. Некоторые из них, наоборот, быстро ослабляются. Так, турецкая лира вряд ли подойдёт для заработка на курсе.

Оформить вклад под проценты

Если держать валюту на вкладе, можно дополнительно зарабатывать на процентах. Правда, проценты по валютным вкладам, особенно для валют недружественных стран, сейчас совсем невысоки. Плюс нужно учитывать, что снять наличную валюту со счёта, пополненного после 9 марта 2022 года, пока невозможно из-за ограничений Центробанка.

Так, сейчас действуют ограничения, по которым снимать доллары и евро можно только со счетов, открытых до 9 марта 2022 года, и только в ограниченном количестве. Со счетов, открытых позднее, деньги можно получить только в рублях по курсу Центробанка, а для счетов, открытых после 9 сентября 2022 года — по курсу самого банка на день выдачи.

Впрочем, ограничения, скорее всего, временные.

Валюта как инструмент накоплений на большие цели

Валюта — хороший инструмент для долгосрочных накоплений на крупные цели вроде большого путешествия, квартиры или финансовой подушки безопасности.

Как мы говорили выше, стабильные валюты обычно показывают рост по отношению к рублю в долгосрочной перспективе. Поэтому если вы откладываете постепенно и опасаетесь, что рублёвые накопления съест инфляция, то можно копить на крупную цель частично в валютах, а частично — в рублях.

Если планируете путешествие в страну мечты, то копить на него можно сразу в валюте этой страны, покупая наличные. Так получится и диверсифицировать сбережения, и избежать хлопот по обмену валюты перед отпуском.

В офисах СберБанка можно обменять множество валют — посмотрите, какие валюты и в каких офисах доступны.

Какие валюты подойдут для накоплений

Многие страны так или иначе стремятся обеспечить стабильность курса своих денег. Это нужно для развития экономики и привлечения инвестиций. Насколько стабильным будет курс, зависит от многих факторов: политики центробанка, правильной организации финансовых инструментов, условий на внутреннем рынке и др.

Показателем надёжной валюты будет стабильность её курса, надёжное и хорошо организованное обслуживание, невысокие показатели инфляции в стране и разумное управление процентными ставками.

Как к достаточно стабильным можно присмотреться к резервным валютам — это иностранные валюты, которые разные государства хранят в значительных количествах в составе своих валютных резервов. К таким относятся, например, доллар США, евро, дирхам ОАЭ и китайский юань.

Важно понимать, есть ли риски у конкретной валюты внутри страны, где вы собираетесь хранить сбережения. Как раз по этой причине доллар, хоть и является резервной валютой, сейчас не очень подходит для накопления в России.

Если не доллар, то что

Российская экономика сейчас старается отходить от операций с долларом и евро — сегодня они считаются валютами недружественных стран. Многие банки снизили ставки по вкладам в этих валютах.

Поэтому доллары США и евро нет большого смысла хранить на вкладе. Лучше всего хранить в этих валютах столько сбережений, сколько понадобится для ближайших поездок за границу.

В качестве альтернативы можно рассмотреть валюты дружественных стран: например, китайские юани или дирхамы ОАЭ. Юани являются перспективной валютой из-за расширения экономических связей Китая и России, а дирхам ОАЭ может быть интересен инвесторам, поскольку его курс уже несколько десятилетий стабилен относительно курса доллара США.

Узнать курсы наличной валюты в офисах СберБанка, а также количество валюты в офисе можно на специальной интерактивной карте — там всегда актуальная информация.