До недавнего времени доллар был основной валютой, в которой многие люди хранили свои сбережения. Но мир стремительно меняется. С учётом текущей мировой обстановки держать сбережения в долларах становится чуть более рискованно. Рассказываем, в чём риски долларовых сбережений и какие есть альтернативы.

Зачем нужна валютная диверсификация

Классический принцип любых накоплений — диверсификация активов. Инвесторы стараются снижать риски, вкладывая деньги в разные инструменты, в том числе в разных валютах. Это может быть защитой от риска ослабления рубля.

Так, если весь портфель рублёвый, а рубль ослабнет, то на тот же процент снизится и вся сумма накоплений. Но если, например, ⅔ накоплений в рублях и ⅓ — в валюте, то рост валютной части частично компенсирует падение рубля. А если рубли и валюта находятся в соотношении 50/50, то курс может вообще никак не повлиять на портфель, потому что рост валюты полностью компенсирует ослабление рубля.

Это верно и в обратную сторону. Полностью валютный портфель подвержен риску укрепления рубля. Поэтому логично держать часть накоплений в рублях, а часть — в валюте. Но в каком процентном соотношении — каждый решает сам.

В чём риски долларовых накоплений

Традиционно российские инвесторы предпочитали держать валютную часть накоплений в долларах и евро. Но теперь это валюты недружественных стран, что несёт серьёзные риски.

Рискам подвержены все три формы таких сбережений:

- валютные инструменты;

- безналичные деньги;

- наличные деньги.

Вопрос не столько в валютном регулировании в России, сколько в действиях самих недружественных государств. В ситуации с деньгами обычно встречается три вида риска: банковский риск, риск финансовой системы и политический риск. Последний начинает играть всё большую роль в сбережениях российских инвесторов, независимо от формы валюты.

Валютные инструменты

Недружественные страны вводят санкции, замораживают активы. Так, в 2022 году российские инвесторы столкнулись с блокировкой иностранных ценных бумаг у российских брокеров, которые попали под санкции. А осенью 2023 года сложности возникли у Санкт-Петербургской биржи.

Безналичные доллары

Сейчас банкам может быть невыгодно держать у себя на балансах доллары и евро. Это отражается и на обычных гражданах:

- во-первых, продолжают действовать ограничения на снятие валюты со счетов. До 10 тысяч долларов можно забрать с вкладов, открытых до 9 марта 2022 года. Любые другие снятия возможны только в рублях по текущему курсу — как с этих счетов, так и с тех, что были открыты позже;

- во-вторых, некоторые банки вводят комиссии за валютные пополнения счёта. Переводы в валюте также недёшевы;

- в-третьих, ставки по вкладам в долларах и евро сейчас довольно низкие, что делает их не очень выгодными. В среднем это 2-3%, при том, что инфляция в долларе сейчас на уровне 5,5% в год.

Наличные доллары

Валюта «под подушкой» может иметь смысл, если в ближайшее время вы планируете поездку туда, где она пригодится. Но долгосрочные сбережения в наличном долларе — возможно, сомнительный выбор, и вот почему:

- наличные деньги обесцениваются из-за инфляции. На них не капают проценты, они не работают;

- их нужно где-то хранить — в банке придётся платить за ячейку, а если хранить дома, есть угроза кражи, пожара и т. д.;

- наконец, в крайнем случае США могут серьёзно осложнить хождение наличного доллара в России.

Какие есть альтернативы

Все текущие альтернативы тоже имеют свои особенности. Наиболее безопасными выглядят всё же накопления в рублях. Но в качестве варианта для валютной диверсификации можно использовать валюты дружественных стран.

Доллары в зарубежной инфраструктуре

Если вы не живёте за рубежом постоянно, то полностью доверять местным банкам тоже довольно рискованно. Некоторые из них сейчас закрывают счета российских граждан или отказывают в открытии новых.

Зарубежные брокеры также могут отказывать в открытии счетов или переводить поступающие дивиденды по акциям и купоны по облигациям на обособленные счета, с которых не будет возможности перевести деньги в Россию.

Так что вариант с зарубежными счетами возможен не всегда, особенно для налоговых резидентов РФ.

Так, например, Швейцария, ОАЭ и Кипр весной 2023 года начали блокировать счета клиентов с налоговым резидентством РФ, а также тех, кто получает доход от подсанкционного бизнеса.

В ноябре 2023-го пришли подобные новости из Израиля.

Блокировки во Франции и Германии начались в 2022 году, когда санкции этого ещё вообще не предусматривали.

Валюты дружественных стран

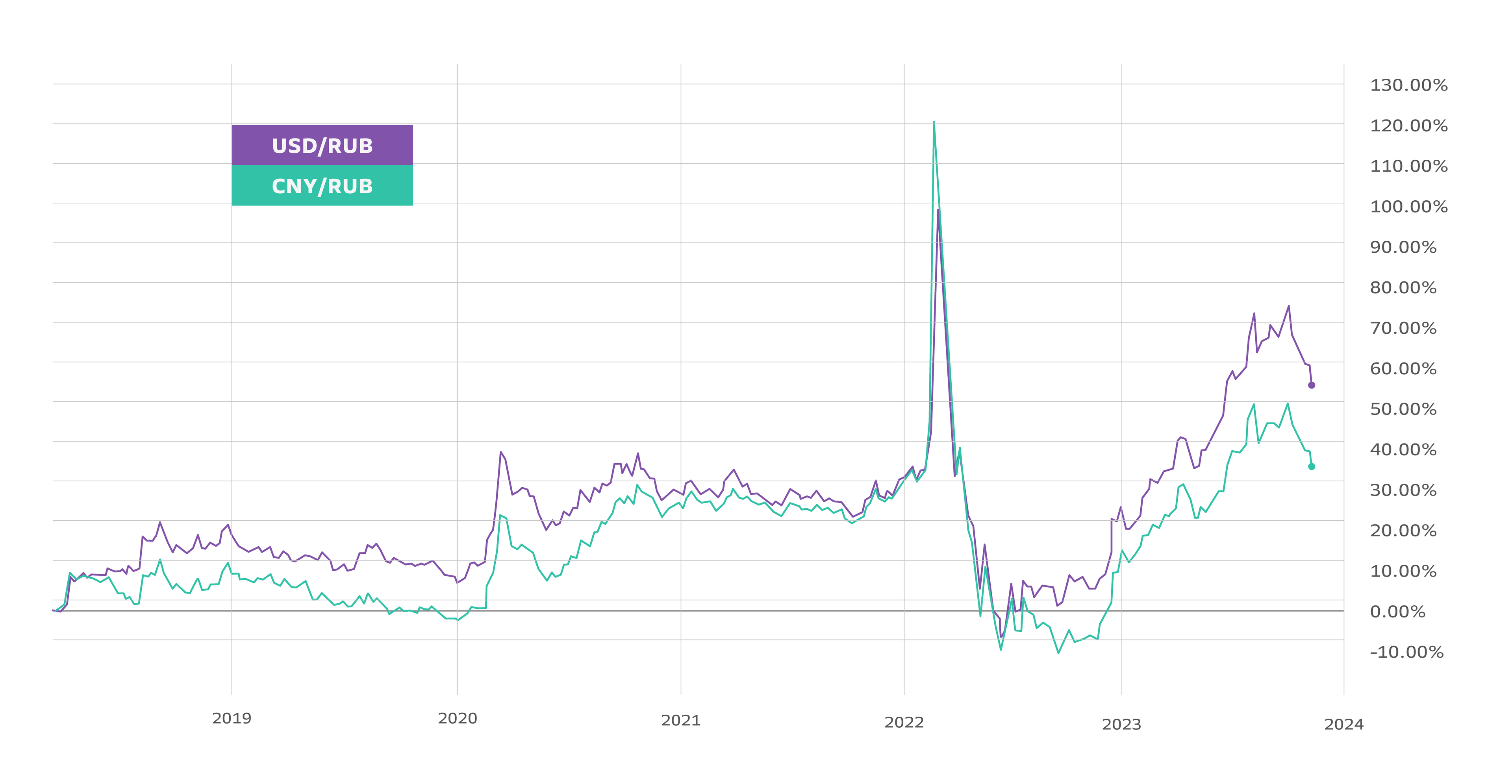

По мере отказа от доллара всё более популярными в России становятся китайские юани. Некоторые риски есть в особенностях ценообразования, но в целом сейчас это относительно стабильная валюта. Курс юаня к рублю напоминает курс доллара.

Сравнение графиков курса доллар/рубль и юань/рубль. Примечание: прошлые данные не гарантируют повторения показателей в будущем. График построен на TradingView.

Купить юань можно в банке или на бирже. Также можно открыть накопительный счёт или вклад в юанях, купить облигации в юанях.

Ещё одна альтернатива доллару — дирхамы Объединённых Арабских Эмиратов. В феврале 2023 года Сбер запустил обмен наличных, а в мае начал открывать вклады в дирхамах.

Курс дирхама привязан к доллару. Валюта очень стабильна, колебания практически не выходят за пределы 0,5%.

Есть и другие потенциально интересные валюты. Например, вариант, который можно использовать скорее не для сбережений, а для покупок за рубежом — казахстанские тенге и белорусские рубли.

В любом случае для российских граждан все эти валюты несут куда меньше политических рисков, чем валюты недружественных стран. Основную часть накоплений всё же безопаснее держать в рублях, но для диверсификации можно распределить небольшую часть капитала среди дружественных валют.