Вы зашли в кофейню. Сделали заказ, поднесли банковскую карту к терминалу — и из терминала выполз чек. Ни вы, ни продавец денег не видели, но всё-таки вам вручили кофе, улыбнулись, настроение улучшилось. Что за операции вы запустили мановением руки? И кто в них поучаствовал? Разбираемся, как устроена система безналичных платежей.

Карта — ключ к вашему счёту

Вы привыкли проверять баланс вашей карты в смартфоне, но формально «баланс карты» — неверное выражение. На карте денег нет. Они лежат на счёте в банке. А карту вам выпустили, чтобы было проще ими пользоваться. С картой не надо снимать наличные по паспорту, выписывать чек продавцу, платить по реквизитам.

Выражение «ваша карта» тоже не вполне корректное. Владелец карты — банк, а вы — её держатель. Банки не передают карты клиентам в собственность, чтобы обезопасить деньги. Ведь иначе нельзя будет запретить клиенту подарить карту кому угодно и нельзя будет мгновенно заблокировать её при подозрительной покупке.

Каждая карта привязана к какой-нибудь платёжной системе. Без этого она не работает.

Первые платёжные системы возникли в 1950-е годы в США и были внутрибанковскими. Клиенты могли расплачиваться картами только в тех магазинах, которые обслуживал их банк. Первая межбанковская система появилась в 1966 году. Сейчас существуют как международные Visa, MasterCard, UnionPay, JCB, так и национальные системы: «Мир» в России, «Белкарт» в Беларуси, Cartes Bancaires во Франции.

Некоторые карты работают в двух платёжных системах — местной и международной. Например, карты «Мир»-Maestro или «Мир»-UnionPay.

Операции в момент оплаты

Оплата покупки — это перевод денег со счёта покупателя на счёт продавца. И если у покупателя к счёту привязана карта, то у продавца — платёжный терминал.

Банк, который выпустил карту, называется эмитентом. Банк, который обслуживает терминал (обеспечивает эквайринг), называется эквайером. При оплате банки общаются между собой через платёжную систему. Если карта покупателя привязана к такой системе, которую не поддерживает терминал, ничего не получится.

Эмитент и эквайер могут быть одним и тем же банком, но платёжная система всё равно участвует в оплате, схема не меняется.

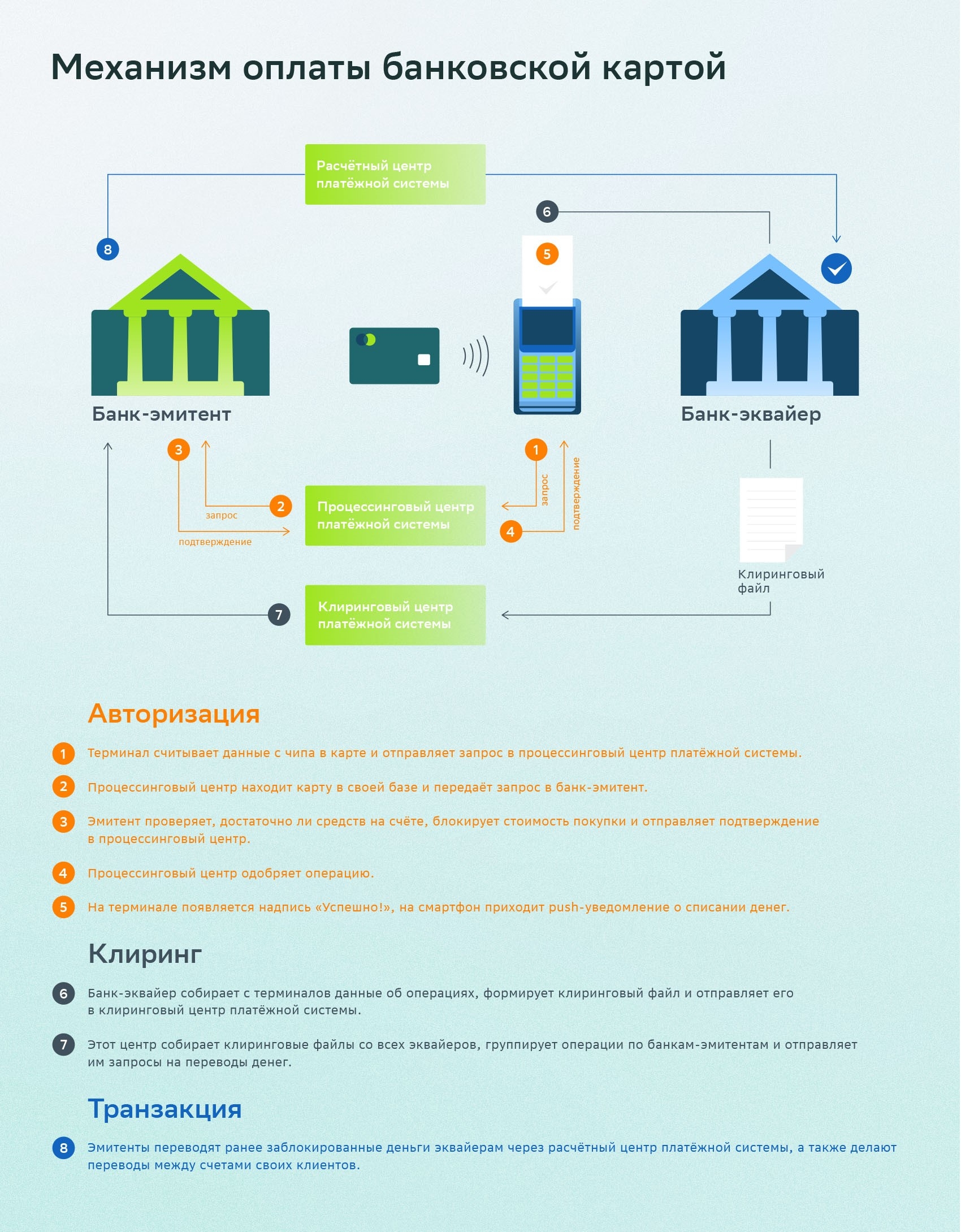

Итак, вы подносите карту к терминалу

- В этот момент терминал считывает данные с чипа в карте и отправляет запрос в процессинговый центр платёжной системы;

- Центр находит карту в своей базе и передаёт запрос в банк-эмитент;

- Эмитент проверяет, достаточно ли средств на счёте, блокирует стоимость покупки и отправляет подтверждение в процессинговый центр;

- Центр одобряет операцию, на терминале появляется надпись «Успешно!», а на ваш смартфон приходит push-уведомление о списании денег.

Но фактически деньги по-прежнему у вас. Транзакция по их переводу на счёт продавца даже не началась. Пока произошла только авторизация: карта и счёт проверены, а сумма заблокирована, и воспользоваться ей никак нельзя.

При снятии наличных или интернет-покупке в целом происходит то же самое. Только там вместо терминала банкомат или форма онлайн-оплаты.

Операции после оплаты

Несколько раз в день проходит клиринг (от англ. clear — «прояснить, очистить»), а за ним — транзакции по переводу денег.

- Банк-эквайер собирает с терминалов данные об операциях, формирует клиринговый файл и отправляет его в клиринговый центр платёжной системы;

- Этот центр собирает клиринговые файлы со всех эквайеров, группирует операции по банкам-эмитентам и отправляет им запросы на переводы денег;

- Эмитенты переводят ранее заблокированные деньги эквайерам через расчётный центр платёжной системы, а также делают переводы между счетами своих клиентов.

Смысл клиринга в том, чтобы не делать лишних операций. Допустим, держатели карт банка А оплатили тысячу покупок на 3 млн рублей в терминалах банка Б, а держатели карт банка Б оплатили тысячу покупок на 2 млн в терминалах банка А.

❌ Без клиринга банки А и Б сделали бы две тысячи переводов друг другу на 5 млн рублей

✅ С клирингом банк А сделает один перевод банку Б на 1 млн рублей.

С 2015 года внутрироссийские платежи по всем картам обрабатывает оператор карт «Мир» — Национальная система платёжных карт Центробанка.

Какие могут быть проблемы — технический овердрафт

Авторизацию, когда вы подносите карту к терминалу, и транзакцию, когда деньги уходят с вашего счёта, обычно разделяют часы или дни. Из-за этого можно провалиться в минус даже по дебетовой карте.

При неопределённой стоимости. Для некоторых услуг — каршеринга, поездки на такси, прохода в метро по банковской карте — продавцы проводят авторизацию на небольшую сумму, а окончательный размер транзакции рассчитывают позже.

ПД

ПДВам понравилась статья?

В избранное

Вам может быть интересно

Зачем нужны российские сертификаты безопасности и как они работают

Недавно Сбер рекомендовал клиентам установить на свои устройства сертификаты Национального удостоверяющего центра (НУЦ) Минцифры. Банк первым в стране начал установку сертификатов, выпущенных НУЦ, на свои сайты, рабочие ресурсы и системы, чтобы обеспечить независимость от зарубежных удостоверяющих центров и гарантировать пользователям безопасный доступ к своим ресурсам. Разбираемся, что такое сертификаты безопасности, как они работают и как их установить.

Как работают онлайн-сервисы по вкладам и счетам в СберБанке

Смартфон стал едва ли не главным предметом нашей повседневной жизни. А мобильный банк — чем‑то вроде пульта управления деньгами. Рассказываем, как управлять средствами на вкладе или счёте с помощью мобильного приложения и как это работает в СберБанке.

В одно касание: как эквайринг упростил оплату покупок

В середине прошлого века появилась индустрия банковских карт. Сначала её инфраструктурное обслуживание происходило в ручном режиме, но всё изменила цифровизация. СберСова рассказывает, как стало возможным платить банковской картой за товары и услуги, просто приложив её к терминалу, и какую роль в этом сыграл эквайринг.

Как учить детей финансовой грамотности: 5 простых правил

Раньше говорить с детьми о деньгах было не принято и даже считалось чем-то стыдным. В современной России мало в какой семье возникает вопрос, учить ли детей разумно распоряжаться деньгами. Конечно, учить. СберСова делится несколькими простыми правилами, которые помогут родителям объяснить своему ребёнку азы финансовой грамотности.

Другие статьи этого раздела

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2024 ПАО Сбербанк

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

www.sberbank.ru