Если книга о личных финансах и инвестициях когда-то стала бестселлером, это не повод безоговорочно верить ей сегодня. Часть идей уже могла устареть, а другая — сразу вызывала вопросы. Мы выбрали три спорные идеи из мировых хитов, которые, скорее, приведут к разочарованию или даже к убыткам, чем к процветанию.

«Богатый папа, бедный папа», Роберт Кийосаки: пять тыcяч долларов можно без риска превратить в миллион

Первые свободные деньги Кийосаки советует вкладывать в активы, избавляясь от пассивов. Так, сдачу недвижимости в аренду автор считает активом, а владение собственным домом — пассивом, не приносящим доход. Полученные доходы от недвижимости Кийосаки предлагает реинвестировать, увеличивая доход за счёт сложных процентов. Благодаря им, пишет Кийосаки, на рынке можно сделать из пяти тысяч долларов миллион без риска.

«Вскоре доход от активов возрастёт настолько, что вы сможете начать более сложное инвестирование. А такие инвестиции могут дать прибыль от 100% до бесконечности. Инвестиции в пять тысяч могут превратиться в миллион или даже в большую сумму. Но такие инвестиции средний класс называет „слишком рискованными“. Однако инвестирование — это не риск».

Цитата из книги

В чём подвох

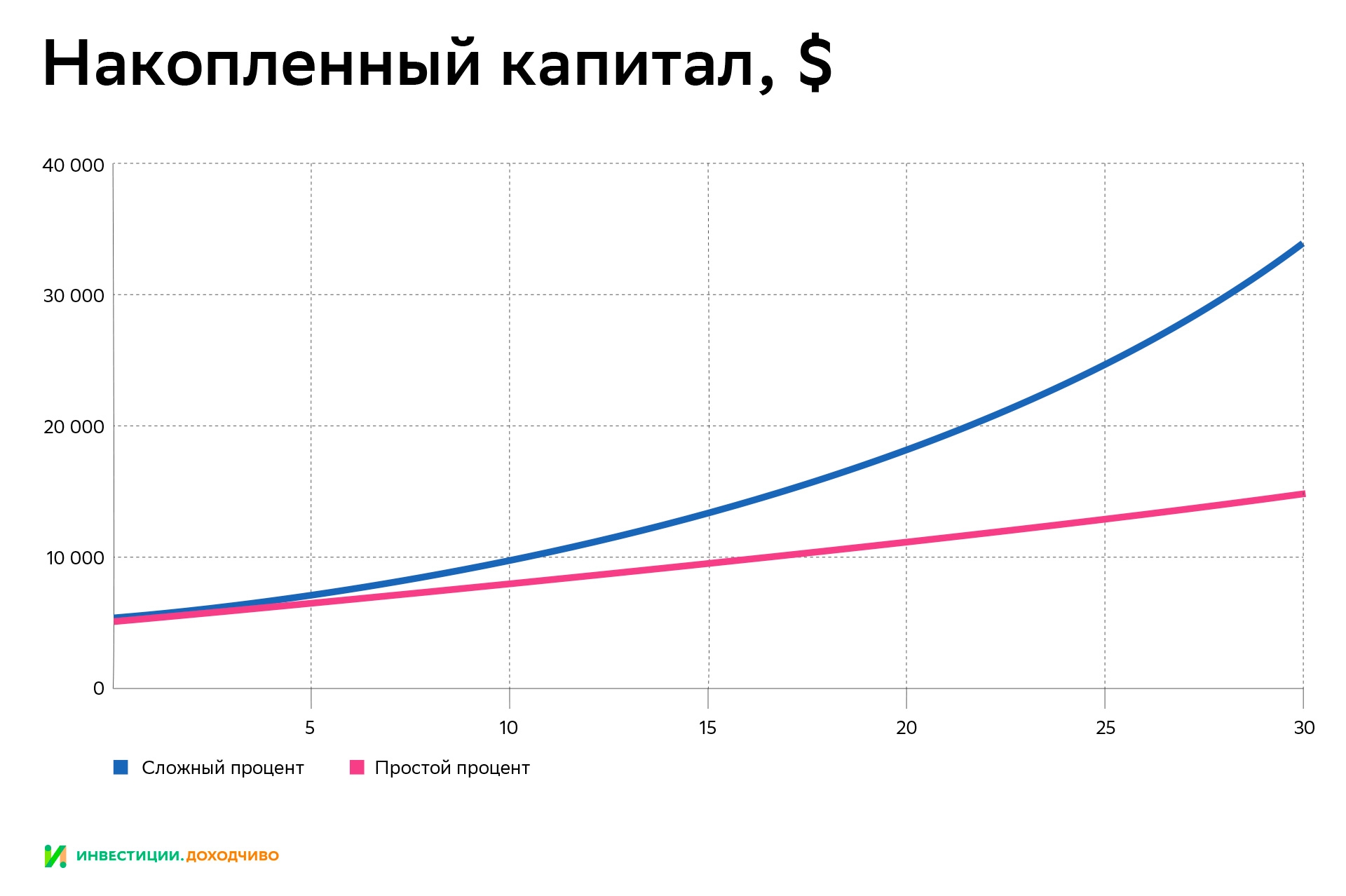

Сложные проценты действительно помогают увеличить доходность на длинном горизонте, но математика немного другая. Так, историческая доходность американского рынка акций с учётом инфляции составляет 6,6% годовых. Если инвестировать пять тысяч $ под 6,6% на десять лет и ежегодно забирать заработанные деньги наличными, можно увеличить капитал на 66% — до 8,3 тысяч $. Если же на заработанные проценты снова покупать активы на бирже, за десять лет капитал вырастет примерно на 89,5% — до $9,5 тысяч $.

C обычной доходностью получить один млн $ из пяти тысяч $ с помощью сложных процентов получится только через 83 года. При бóльшей среднегодовой доходности, скажем, 15%, это можно сделать через 38 лет. Но такое инвестирование всегда сопряжено с риском потери капитала.

Поэтому высокая доходность от инвестиций на бирже при отсутствии риска — миф, который может привести к значительным убыткам.

«9 шагов к финансовой свободе», Сьюз Орман: покупка ETF — это уже диверсификация

Сьюз Орман — американский финансовый консультант, автор книг и собственного шоу на телеканале CNBC, призывает своих поклонников избавиться от «финансовых грехов» и детских психологических комплексов, чтобы добиться богатства.

Орман рекомендует относиться к деньгам как к живому существу, которое требует уважения, и не упускать важные финансовые решения, например написание завещания.

Однако в книге «Глупый фунт: разоблачение тёмной стороны индустрии личных финансов» Хелейн Олен утверждает, что советы из книг Ормана, скорее, относятся к религиозным практикам и саморазвитию, чем к миру реальных финансов, и часто вводят в заблуждение.

Например, в книге «9 шагов к финансовой свободе» Орман пишет, что покупка акций ETF достаточна для диверсификации портфеля.

«Даже если у вас есть только один ETF, ваши деньги всё равно достаточно диверсифицированы, потому что вам принадлежит небольшая часть всего, во что инвестировал фонд».

Цитата из книги

В чём подвох

Сам факт покупки ETF или биржевого фонда не всегда диверсификация. Например, торгующийся на МосБирже фонд «Медицина и биотех США» инвестирует в индекс Dow Jones U.S. Health Care. Если вы купили пай только этого фонда, вам будут принадлежать небольшие доли акций американских компаний сектора медицины и биотехнологий. В случае негативных новостей для сектора вы можете понести убытки.

Чтобы создать по-настоящему диверсифицированный портфель, лучше покупать паи фондов, которые отличаются классами активов, географией рынков, и т. д. На МосБирже можно купить паи БПИФов и ETF, инвестирующих в облигации, акции компаний из разных индустрий и стран, а также в золото.

«Мой сосед миллионер», Томас Дж. Стэнли и Уильям Данко: все инвесторы богатеют

В книге 1996 года писатели и теоретики бизнеса Томас Дж. Стэнли и Уильям Данко рассказывают о непривычном типе американских миллионеров. Обычно это владельцы небольшого бизнеса или частные инвесторы, без хорошего университетского образования, но с привычкой экономить на всём.

Согласно исследованию авторов, средний доход таких миллионеров на тот момент составлял 131 тысячу $ в год, а средний капитал при этом — 1,6 млн $. Для сравнения: медианные сбережения американцев в конце 1990-х составляли около одной тысячи $, хотя доходы были меньше всего в четыре раза.

Стать миллионером — просто, утверждали авторы. Они призывали много работать и экономить, например носить недорогие костюмы, ездить на подержанных машинах и переселяться в дешёвые районы. Большую часть заработанных и сэкономленных денег описанные в книге миллионеры инвестировали в акции знакомых им компаний. Такое инвестирование называли линчизмом — по фамилии известного тогда инвестора Питера Линча.

В чём подвох

Экономист и философ Нассим Талеб отмечает, что миллионерам из книги просто повезло. В своём исследовании авторы упустили тех, кто инвестировал неудачно или прогорел на собственном бизнесе.

Много последователей линчизма потеряли деньги через несколько лет после выхода книги из-за краха пузыря доткомов. Сам Линч действительно часто вкладывался в компании, которые на слуху, но он также изучал отчётности компаний.

Когда читаете или слышите о больших успехах в инвестициях, помните, что на каждую такую историю приходятся десятки, если не сотни, историй краха. Настоящий успех в инвестициях — это прирост капитала на уровне роста самих рынков либо на несколько процентных пунктов больше.