Когда один из самых известных и успешных инвесторов в мире Уоррен Баффет купил свой дом в Омахе за 31,5 тыс. $ в 1958 году, он назвал его «Безумием Баффета». Потраченные в тот момент деньги сегодня принесли миллионы долларов, будучи инвестированными. Это результат работы сложного процента, когда прибыль от инвестиций вкладывается в новые инвестиции. Объясняем простыми словами, как это устроено и как этим пользоваться.

Что такое сложный процент

Представьте: вы получили дивиденды по акциям или проценты по облигациям. Но вместо того чтобы вывести их со счёта, вы снова их инвестируете. Следующий доход вы получите не только от первоначальных вложений, но и на реинвестированную прибыль. Это сложный процент. Простой процент — это когда вы получаете прибыль только от того, что вложили изначально.

Например, вы инвестировали 100 тыс. руб. в акции с дивидендной доходностью 10% годовых. Выплаты приходят каждые полгода в размере 5% от стоимости акции. В данном примере мы считаем, что стоимость акций не меняется.

Через 6 месяцев вы получили дивиденды в 5 тыс. руб. — и на них купили ещё акции. Ещё через 6 месяцев дивидендные выплаты составят уже 5250 руб., так как сумма ваших инвестиций в акции увеличилась:

(10 000 + 500) × 5% / 100% = 525

Если бы вы выводили со счёта полученные дивиденды, то к концу первого года у вас на счету было бы 11 тыс. руб:

10 тыс. руб. — стоимость акций;

1 тыс. руб. — полученные дивиденды.

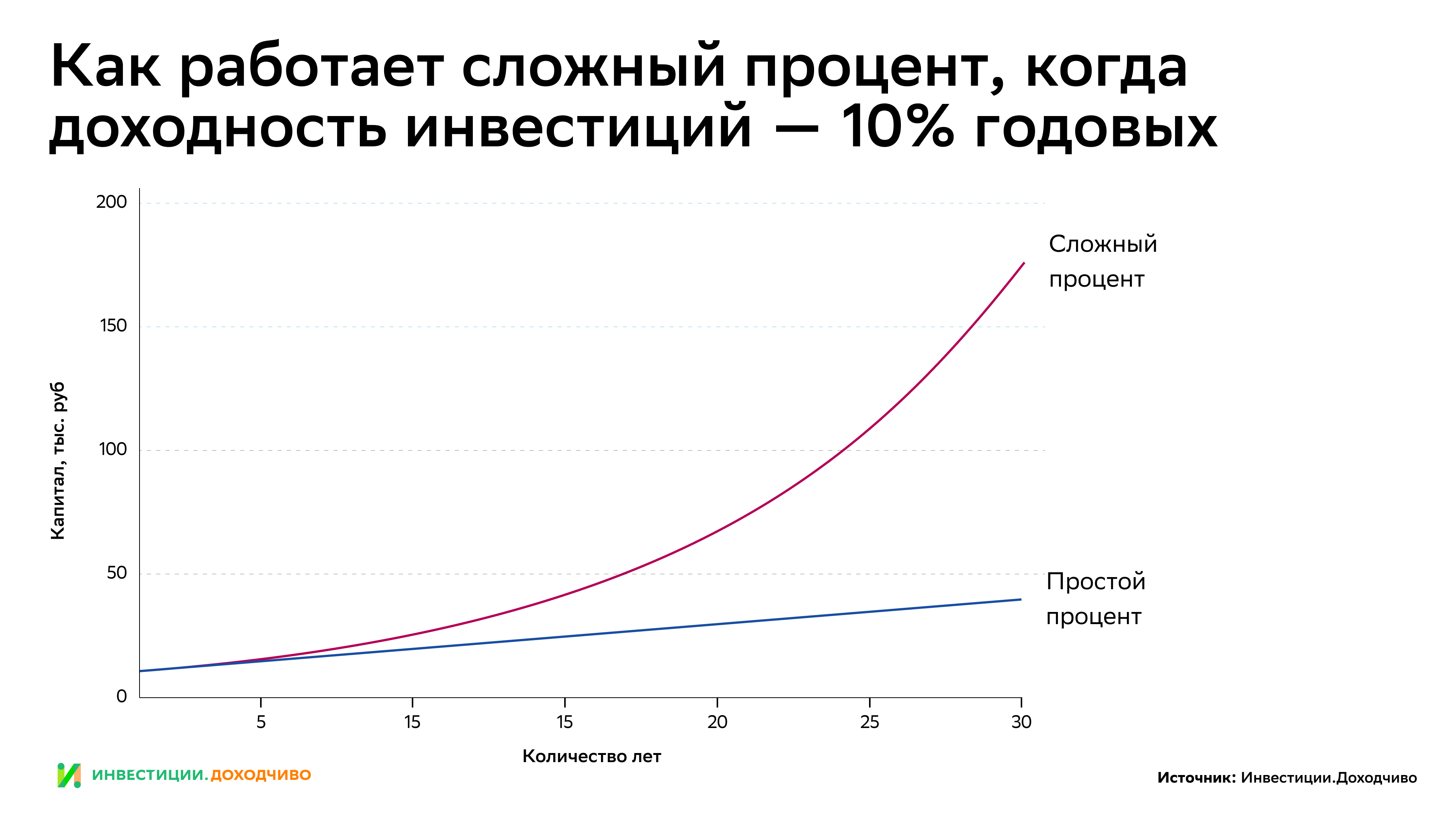

Если не выводить — 11,25 тыс. руб. Кажется, что разница не такая большая. Но на длинном горизонте разница заметнее: если вы не будете реинвестировать дивиденды, то через 10 лет у вас на счету будет 20 тыс. руб., в противном случае — 26 тыс. руб., через 30 лет — 40 тыс. и 174 тыс. руб. соответственно.

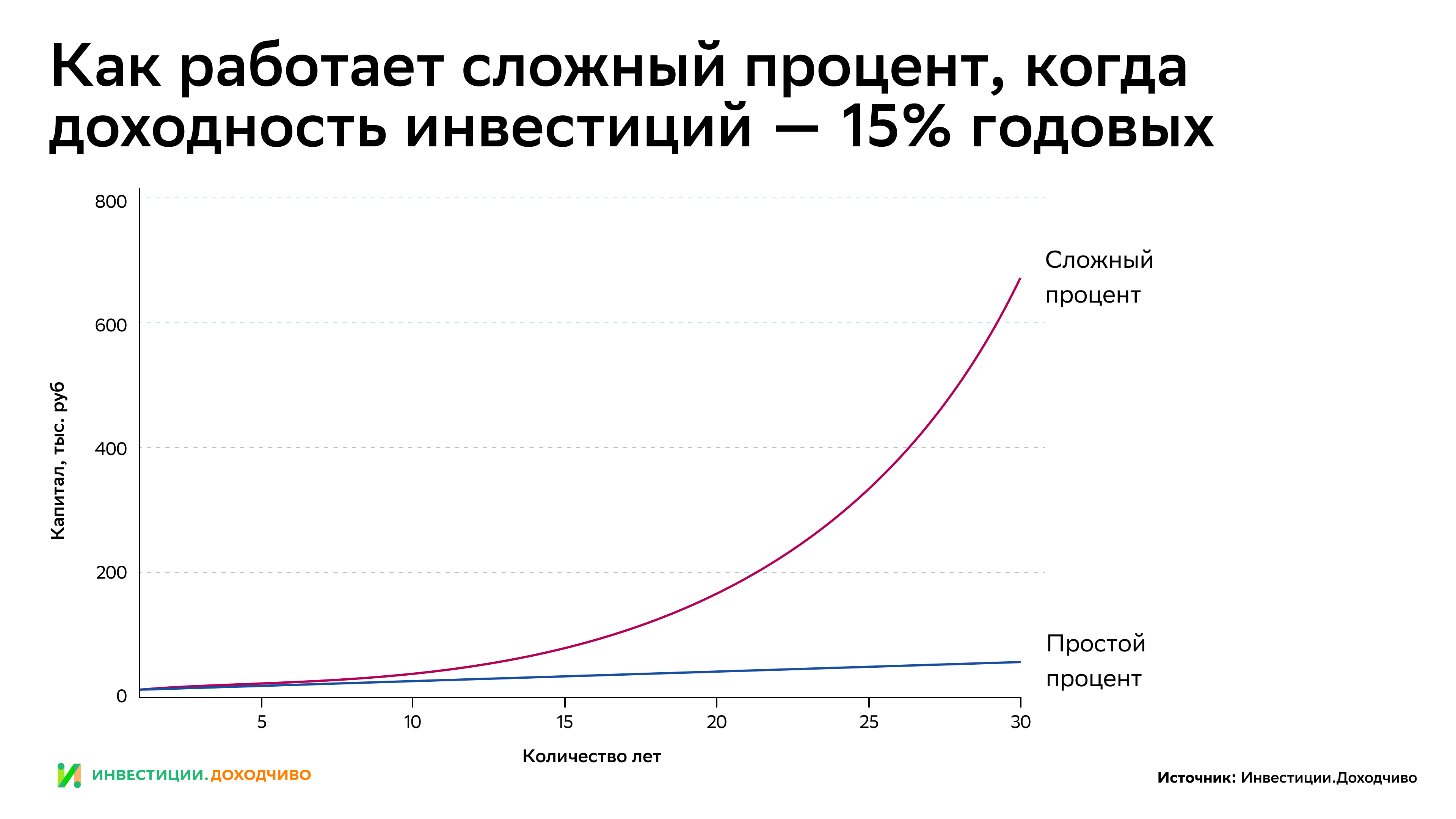

Если вы инвестируете с большей доходностью (скажем, 15% годовых), то разница будет еще заметнее: если применить сложный процент, то через 10 лет ваши вложения увеличатся ваши вложения увеличатся в 4 раза, в случае с простым процентом — только в 2,5. В этом сила сложного процента, который Альберт Эйнштейн назвал «величайшим открытием в математике за всю историю» (по крайней мере, эти слова ему приписываются).

Мы сделали таблицу, в которой вы можете вбить параметры и посмотреть, как меняется доходность инвестиций с учётом сложного процента. Для этого нужно пройти по ссылке и сделать копию документа.

Как использовать сложный процент в инвестициях и в жизни

- Реинвестируйте полученные купоны по облигациям, дивиденды по акциям, а также доход от продажи ценных бумаг. Сложный процент позволяет значительно увеличить доходность долгосрочных инвестиций.Причем, чем дольше вы инвестируете, тем больше выигрыш от сложного процента. Поэтому чем раньше начнёте откладывать деньги, тем большую сумму можно накопить. Инвестиции — это игра в долгую: Баффет, которому в августе 2020 года исполнилось 90 лет, сделал примерно 95% своего состояния в 96 млрд $ после 65 лет

- Из таблицы с расчётами видно: чем чаще приходят выплаты, тем лучше, потому что чем раньше вы получите деньги, тем скорее вы сможете реинвестировать прибыль. Также стоит пополнять счёт как можно более часто: например, лучше вносить на счёт каждый месяц 2 тыс. руб., чем 24 тыс. руб. — раз в год.Практический совет: на российском рынке есть корпоративные облигации с офертой. Оферта — право или обязанность компании выкупить облигации в конкретный срок за определённую стоимость (как правило, 100% от номинала). Пример: облигации «Газпрома» с погашением в 2028 году. Оферта по ним запланирована на 21.02.2025. В этот день инвесторы могут по желанию предъявить облигацию к погашению, а эмитент обязан её выкупить. Такие облигации еще называют безотзывными, или облигациями с пут-опционами.

Инвесторам это даёт больше гибкости: можно не дожидаться погашения облигации, а раньше реинвестировать деньги под более высокий процент, если ситуация на рынках изменилась. - Не обязательно считать каждый рубль. Однако важно осознавать: потраченные сейчас деньги — это гораздо большая сумма в отдалённом будущем, если вы эти деньги инвестируете, отмечает колумнист Wall Street Journal Джейсон Цвейг. Знакомые Баффета рассказывают, что в юном возрасте он часто говорил фразу вроде «я не уверен, что хочу потратить $300 тыс. на стрижку».