Ни одна стратегия на фондовом рынке не гарантирует высокую прибыль. Но отсутствие стратегии — это практически гарантия убытков, стресса и разочарования в инвестициях.

Зачем нужна стратегия

Это долгосрочный план, по которому инвестор покупает и продаёт активы. Сначала важно составить её, а потом — придерживаться.

Везение и общий подъём рынка часто создают иллюзию, что можно не планировать. Вложения растут и так. Но рано или поздно рынок начинает падать, и без стратегии начинается игра на эмоциях, беспорядочные сделки — деньги пропадают, покой тоже.

Пример

Начинающий инвестор в сентябре 2021 года покупает акции Газпрома, потому что они есть у всех, акции Nike, потому что они как раз упали, акции Astra Space, потому что космос скоро выстрелит, и фонд на индекс S&P 500, потому что он всегда растёт.

Если есть стратегия, вы заранее готовы к колебаниям курсов. Вам понятно, что и при каких условиях купить, а что — не покупать ни при каких условиях. Вы знаете, сколько денег вы готовы потерять, когда можно спокойно переждать просадку рынка, а когда пора продать. В октябре этим сделкам можно радоваться и мечтать о доходности 40% годовых. В декабре уже тревожно из‑за колебаний курсов. В январе всё перечисленное падает — и инвестор в панике фиксирует убытки.

Какие стратегии бывают

Одни увлечены поиском самой выгодной стратегии, другим нужна надёжная, третьи хотят чего‑нибудь попроще, четвёртым важна экология. Для всех есть подходящий вариант, а то и несколько. Инвестиционных стратегий много, и они разнообразные. Покажем на примерах лишь малую часть.

Пример 1. Моментум

Покупать раз в полгода десять акций, которые сильнее всего выросли за предыдущие полгода. Идея в том, что большинство из них по инерции продолжат расти. Вместо полугода можно установить период год или три месяца, вместо десяти акций покупать восемь или двенадцать. Какой вариант эффективнее, всё равно никто точно не знает.

Пример 2. Усреднение долларовой (рублёвой) стоимости

Инвестировать в заранее выбранные бумаги одинаковую сумму через равные промежутки времени, например, раз в месяц в день зарплаты. Идея в том, что не надо выбирать лучший момент для покупки и нет риска купить всё на пике стоимости. Если акции за месяц выросли — приятно, портфель подорожал. Если упали — тоже приятно, можно докупить больше акций за ту же сумму.

Пример 3. Доверительное управление

Доверить свои деньги управляющей компании и за небольшую комиссию вообще не заниматься инвестициями. Это простое распределение труда: если кто‑то может инвестировать лучше вас — не тратьте свои нервы, деньги и время, доверьтесь.

Пример 4. ESG-инвестирование

Покупать акции только тех компаний, которые за всё хорошее: мало загрязняют природу, заботятся о социальной сфере, не дискриминируют сотрудников. Это скорее принцип, чем стратегия. Но и тут есть идея: такие компании в моде, они привлекают всё больше клиентов и инвесторов — значит, должны успешно развиваться.

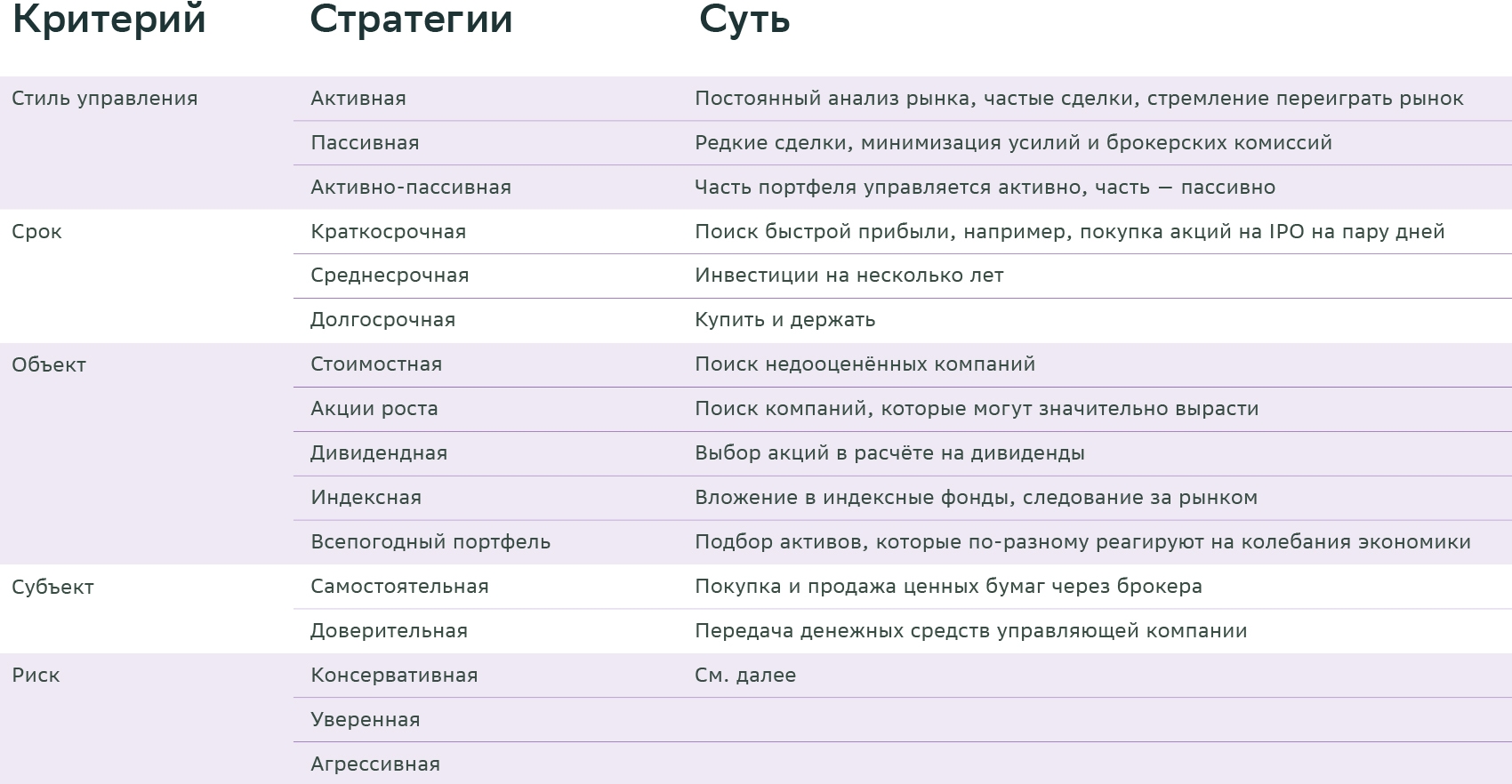

Как классифицировать стратегии

Можно попробовать поделить все инвестиционные стратегии на группы, но критериев классификации тоже немало. Вот примеры некоторых.

Как выбрать

От обилия стратегий и критериев может закружиться голова. Но примерять на себя сразу всё не нужно. Обычно начинают с выбора стратегии по риску:

- от неё прямо зависит вероятность будущих доходов и убытков;

- она помогает не впадать в отчаяние, когда всё падает.

Консервативная стратегия подходит тем, кому сохранить накопления важнее, чем приумножить. Инвесторы с такой стратегией выбирают низкорисковые активы:

- банковские вклады;

- облигации федерального займа (ОФЗ);

- готовые финансовые решения с полной защитой капитала;

- золото;

- доллары и евро.

Умеренная (сбалансированная, взвешенная, рациональная) стратегия подходит тем, кто готов мириться с временными потерями, чтобы получать доходность 12‑25%. Инвесторы с такой стратегией выбирают активы со средним риском и средней доходностью:

- акции голубых фишек;

- корпоративные облигации;

- ETF;

- БПИФы.

Агрессивная (спекулятивная) стратегия подходит тем, кто готов рискнуть значительной частью капитала ради большой прибыли. Инвесторы с такой стратегией выбирают активы, которые могут принести 50‑100% годовых и даже больше:

- волатильные валюты вроде турецкой лиры;

- криптовалюты;

- акции молодых компаний;

- «мусорные» облигации;

- фьючерсы и опционы.

Как определить подходящий уровень риска

Плохо выбирать между консервативной, умеренной и агрессивной стратегией только по ощущениям. До того, как человек потеряет деньги, он может считать, что риск оправдан, вероятность потерь низкая и потенциальный выигрыш стоит того. А потом проклинает своё легкомыслие.

Есть вполне определённые факторы, влияющие на риск-профиль, то есть на отношение к риску:

- возраст (чем старше, тем болезненнее утрата накоплений);

- цель инвестирования (если хочется сменить машину, стоит рисковать, а если важно накопить на обучение детей, не стоит);

- доходы, сбережения и долги (чем меньше свободных денег, тем страшнее ими рисковать);

- образование (экономист или математик хорошо оценивает риски и склонен принимать их в разумном объёме);

- опыт инвестиций (чем опытнее инвестор, тем к большему риску он готов).

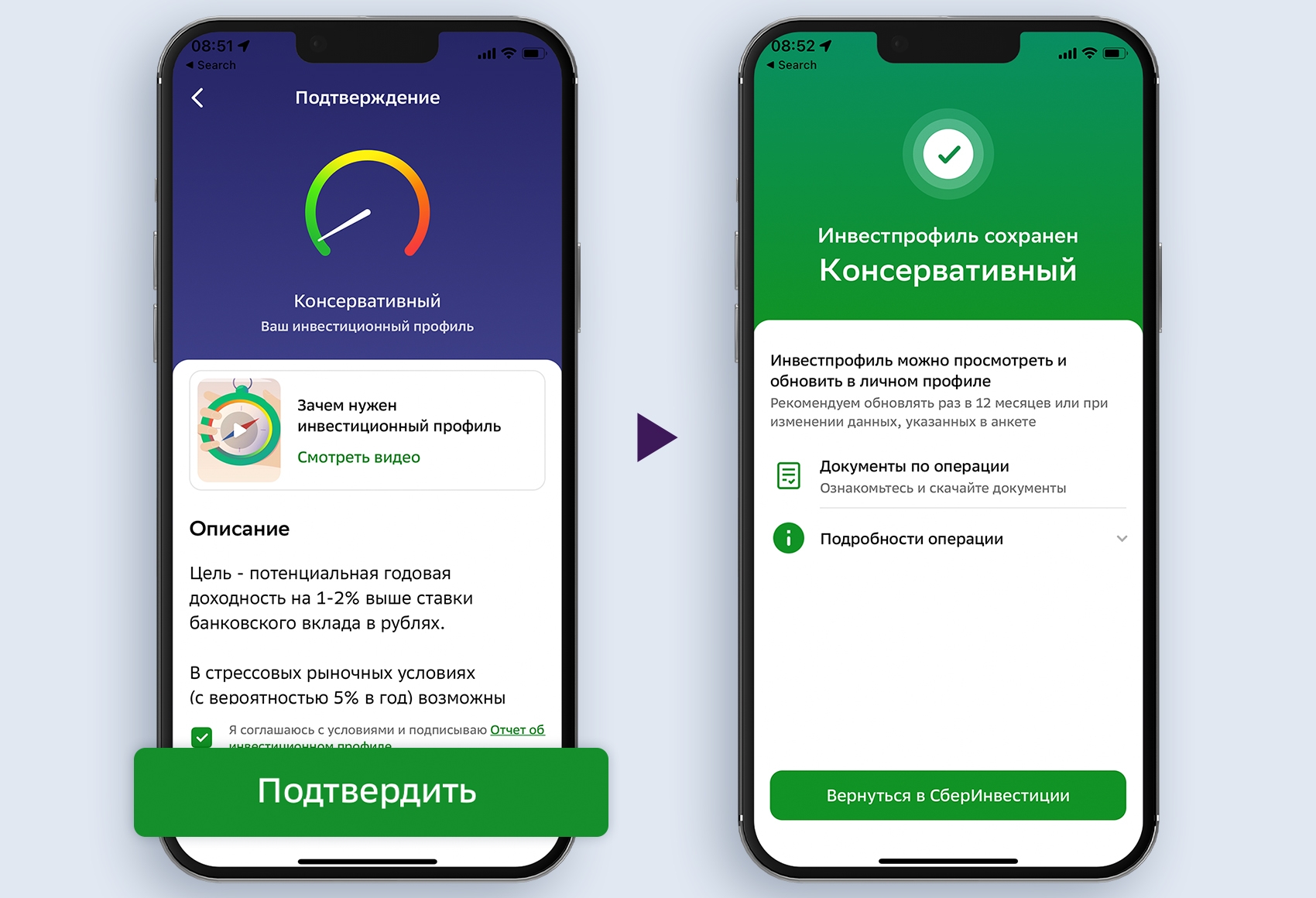

Если обдумать каждый пункт, можно самостоятельно определить свой примерный риск‑профиль. Для точного и быстрого результата лучше пройти тест.

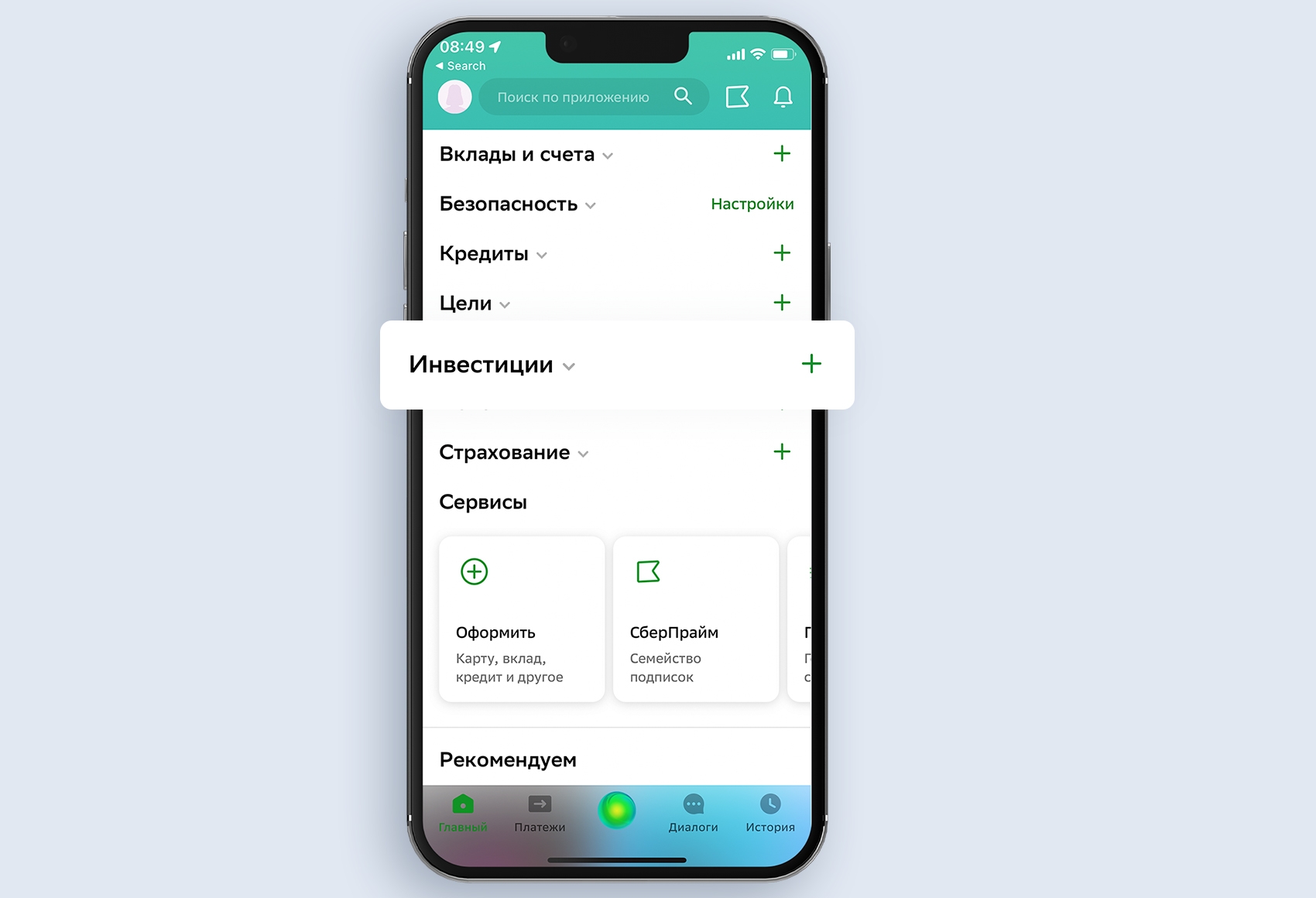

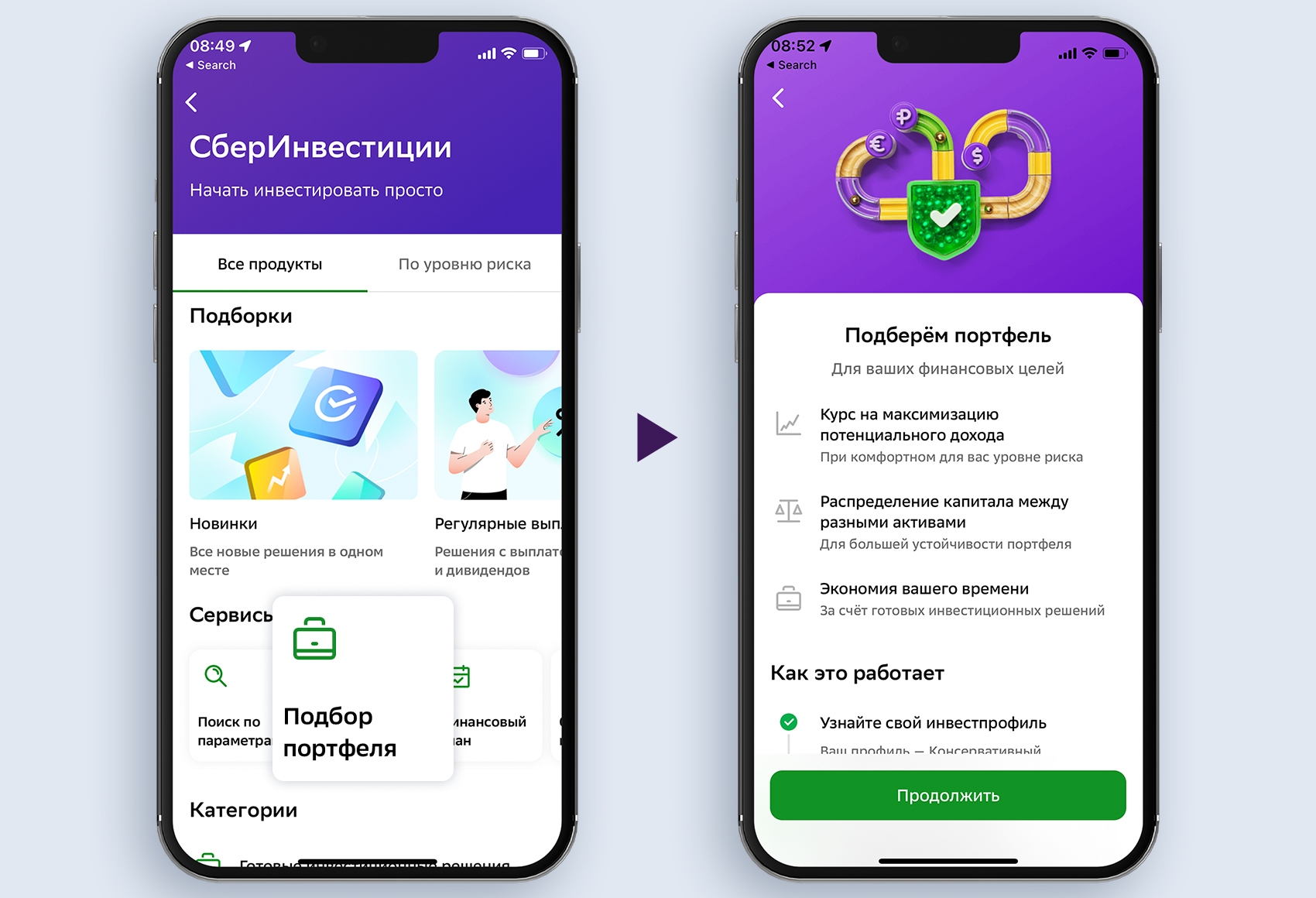

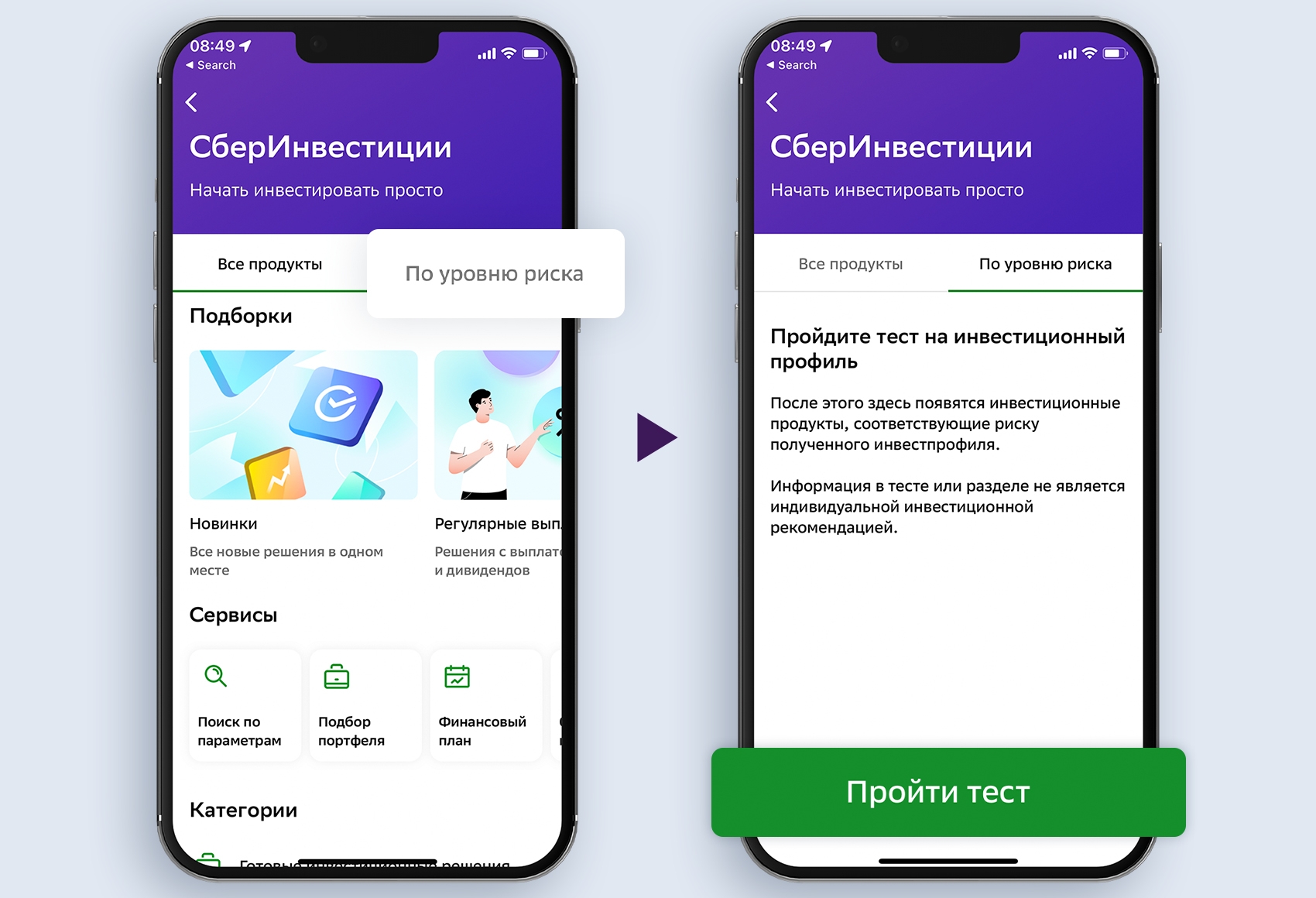

Искать тест в интернете не придётся, он есть в приложении СберБанк Онлайн. Прокрутите главный экран вниз до пункта «Инвестиции» → нажмите плюсик справа → на следующем экране перейдите во вкладку «По уровню риска». Либо начните набирать в строке поиска «Инвестиционный профиль».

В тесте 11 простых вопросов. Когда ответите на них, приложение рассчитает ваш риск‑профиль и подскажет, во что инвестировать при соответствующей стратегии.

Само собой, конкретные активы вы затем можете выбирать на своё усмотрение. Приложение только даёт ориентир.

Что дальше

Узнать свой риск-профиль и составить первую инвестиционную стратегию — важный шаг для каждого. Но от него не будет пользы, если сбиваться на хаотичное инвестирование.

Поэтому следующий шаг — приучить себя всегда сверяться со стратегией. А ещё через некоторое время можно начать плавно и обдуманно корректировать её. Стратегию составляют не на всю жизнь. Уточнения возможны и даже необходимы, так как возраст, цели, доходы и сбережения, образование, опыт меняются со временем.