В 2021 году в России было зарегистрировано около 3 млн самозанятых и почти 3,4 млн индивидуальных предпринимателей (ИП). Рассказываем о том, как выбрать наиболее подходящий формат работы.

ИП и самозанятость — два основных статуса, между которыми выбирают, открывая собственное небольшое дело.

Зачем вообще что-то выбирать, почему бы мне не работать втёмную?

Потому что это незаконно. За ведение бизнеса без регистрации и уход от налогов предусмотрена ответственность не только административная, но и уголовная, вплоть до лишения свободы. Кроме того, вашими тёмными делами могут заинтересоваться соответствующие структуры, и штраф может оказаться гораздо выше незаконных доходов. Кстати, стоит помнить и о том, что естественное следствие таких нарушений — судебные тяжбы, в ходе которых заплатить придётся ещё и адвокату. Так что «на круг» уклонение от налогов обойдётся дороже самих налогов.

А как регистрироваться?

Чтобы оформить самозанятость, достаточно пройти простую регистрацию в сервисе «Своё дело» от Сбербанка, прямо не выходя из приложения СберБанк Онлайн. Предоставлять документы не нужно — достаточно иметь ИНН РФ. Или установить отдельное приложение «Мой налог».

Путь для ИП немного сложнее — в общем случае понадобятся паспорт, квитанция об оплате госпошлины (800 рублей), заявление и визит в налоговую. Процедуру можно упростить, подав документы через Госуслуги (пошлину платить не потребуется, но будет необходимо заверить бумаги усиленной квалифицированной электронной подписью). Кроме того, подать документы можно и через Сбербанк, заодно открыв расчётный счёт и получив консультацию.

Кому выгодно работать в этом статусе?

Тем, кто начинает небольшое дело и при этом не планирует делиться с партнёрами или продавать компанию в будущем. В таком случае это самые простые формы для регистрации бизнеса, у которого один учредитель. У ИП и самозанятых меньше налоговая нагрузка и гораздо более простая процедура отчётности, чем, например, у общества с ограниченной ответственностью. И самозанятый, и ИП являются физическими лицами, ведущими предпринимательскую деятельность. Они отвечают перед законом чаще всего по более мягким правилам, нежели юрлица.

Тогда в чём между ними разница?

Основное ограничение для самозанятых — доход. Суммарно за год можно зарабатывать не более 2,4 млн рублей. У ИП такого «потолка» нет, поэтому до того, как выбрать форму, нужно оценить перспективы предприятия. Кроме того, нужно учитывать, что у ИП больше и прав, и обязанностей. Например, можно нанять сотрудников на постоянную работу, тогда как самозанятый может только привлекать помощников.

Хорошо, а заниматься можно чем захочется?

Не совсем. Если вкратце, то у ИП более широкое поле деятельности, нежели у самозанятых. Первые могут перепродавать товары и заниматься производством, которое требует сертификации. Вторые же могут распространять только то, что произвели сами и только в случае, если эта продукция не подлежит маркировке. Нельзя торговать, например, шубами, постельным бельём и парфюмерией. Полный перечень маркированных товаров есть в законе.

Но придётся считать налоги. Наверное, это сложно?

Зависит от формы. Для самозанятых всё очень просто — после получения денег от клиента они формируют электронный чек в том приложении, в котором регистрировали статус, и высылают его клиенту. В сервисе «Своё дело» можно подключить автоматическое формирование чеков при поступлении денег на карту самозанятого. Налог рассчитывается от суммы продаж или оказанных услуг — 4%, если сделка была непосредственно с человеком (физлицом), и 6%, если контрагентом оказывается ИП или юрлицо. Сумму налога рассчитывает ФНС на основании сформированных вами чеков в течение отчетного месяца. Этот налог будет отображаться в приложении или в личном кабинете сервиса, где будет доступен к оплате с 12 по 25 число каждого месяца. Самозанятые платят налоги ежемесячно, но только в том случае, если в этот период они работали, то есть выполняли заказы и получали оплату.

Вы написали, что «зависит от формы», то есть у ИП всё сложнее?

Да. Для них существует пять различных форм налогообложения. Выбор конкретной лучше согласовывать с бухгалтером, причём до того, как подать документы на регистрацию в ИФНС. Дело в том, что, выбрав неверный режим, предприниматель неизбежно навлечёт на себя санкции и штрафы. Вести бухгалтерию нужно будет аккуратно, а отчётность сдавать в срок (раз в квартал или в год, в зависимости от режима). Заниматься этим придётся самостоятельно, с помощью электронных сервисов, или наняв специалиста. Важно помнить, что за ошибки придётся платить — ФНС внимательно следит за индивидуальными предпринимателями и периодически проводит проверки.

Хорошо, а что с пенсией и страховыми взносами?

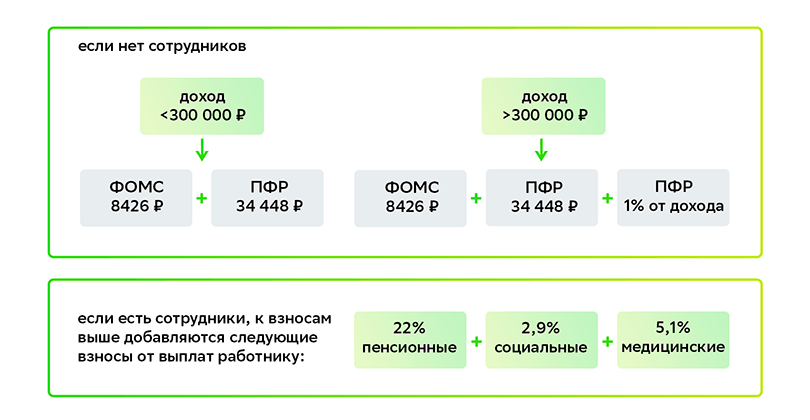

ИП обязаны платить страховые и пенсионные взносы. Суммы разнятся: при доходе до 300 тысяч рублей в год предприниматель, у которого нет сотрудников, будет обязан отчислить в 2021 году 8426 рублей в Федеральный фонд обязательного медицинского страхования (ФОМС) и 34448 рублей в Пенсионный фонд (ПФР). Если доход выше 300 тысяч, то ИП дополнительно платят ещё 1% от него в ПФР. От выплат наёмному работнику нужно будет отдать государству 22% пенсионных, 2,9% социальных, 5,1% медицинских взносов. Нужно понимать, что эти суммы накапливаются, даже если ИП не работает. Поэтому если доходов не предвидится — стоит подумать о ликвидации.

Взносы в ФОМС самозанятые платят автоматически — эти отчисления включены в сумму налога. А вот с ПФР самозанятые сотрудничают по собственному желанию, если хотят зачёта трудового стажа. Например, в 2021 году, чтобы получить 1 год стажа и 1,142 пенсионных баллов, нужно отчислить в Пенсионный фонд 32448 рублей. Можно и меньше — тогда зачтут не весь срок, и больше — так будут быстрее копиться баллы.

А совмещать ИП и самозанятость можно?

Да, но с ограничениями. ИП может зарегистрироваться как плательщик НПД, сохранив часть преимуществ своего прежнего статуса, например, расчётный счёт и статус индивидуального предпринимателя. При этом от других налоговых режимов придётся отказаться. Кроме того, ИП на НПД подпадает под все ограничения, которые установлены для самозанятых — «потолок» дохода, запрет на найм сотрудников и прочие. Работать тоже можно будет только в тех областях, которые разрешены для самозанятых. Важно помнить, что о таком переходе нужно в течение 30 дней уведомить налоговую, иначе регистрацию в качестве плательщика НПД отменят и придётся заплатить куда больше налогов.

Вроде всё понятно, но какие гарантии, что положение дел не изменится завтра?

У самозанятых — весомые. В законе сказано, что их условия работы не будут ухудшаться в течение 10 лет — до 31 декабря 2028 года. Это значит, что ставка НПД не изменится, а «потолок» дохода понижен не будет. У ИП таких гарантий нет.