Когда мы говорим об интернет-мошенничестве, то первым делом вспоминаем фишинг. Идея «клонировать» сайт банка или магазина появилась в далёких девяностых, и Сеть до сих пор забита тысячами фейковых сайтов. Их регулярно выявляют, закрывают, но на их месте тут же появляются новые. Несмотря на короткий срок жизни, такие «клоны» причиняют немалый ущерб кредитным организациям и их клиентам.

Но к 2021 году «клоны» приелись: большинство пользователей легко распознают стандартную подделку. Поэтому мошенники придумали новый ход — не копировать, а придумывать. Так появились сайты несуществующих банков, и эта серьёзная угроза до сих пор не на слуху.

Как вы поступите, если захотите взять кредит? Скорее всего, начнёте искать в интернете лучший вариант. Здесь-то и подстерегает опасность: сайт неизвестного банка, который предлагает удивительно выгодные условия. Портал выглядит солидно и внушает доверие. И вас даже не настораживает, что название вы слышите впервые — мало ли в России кредитных организаций... Заполняете анкету на сайте, вводите свои персональные данные — и просто дарите свои деньги мошенникам.

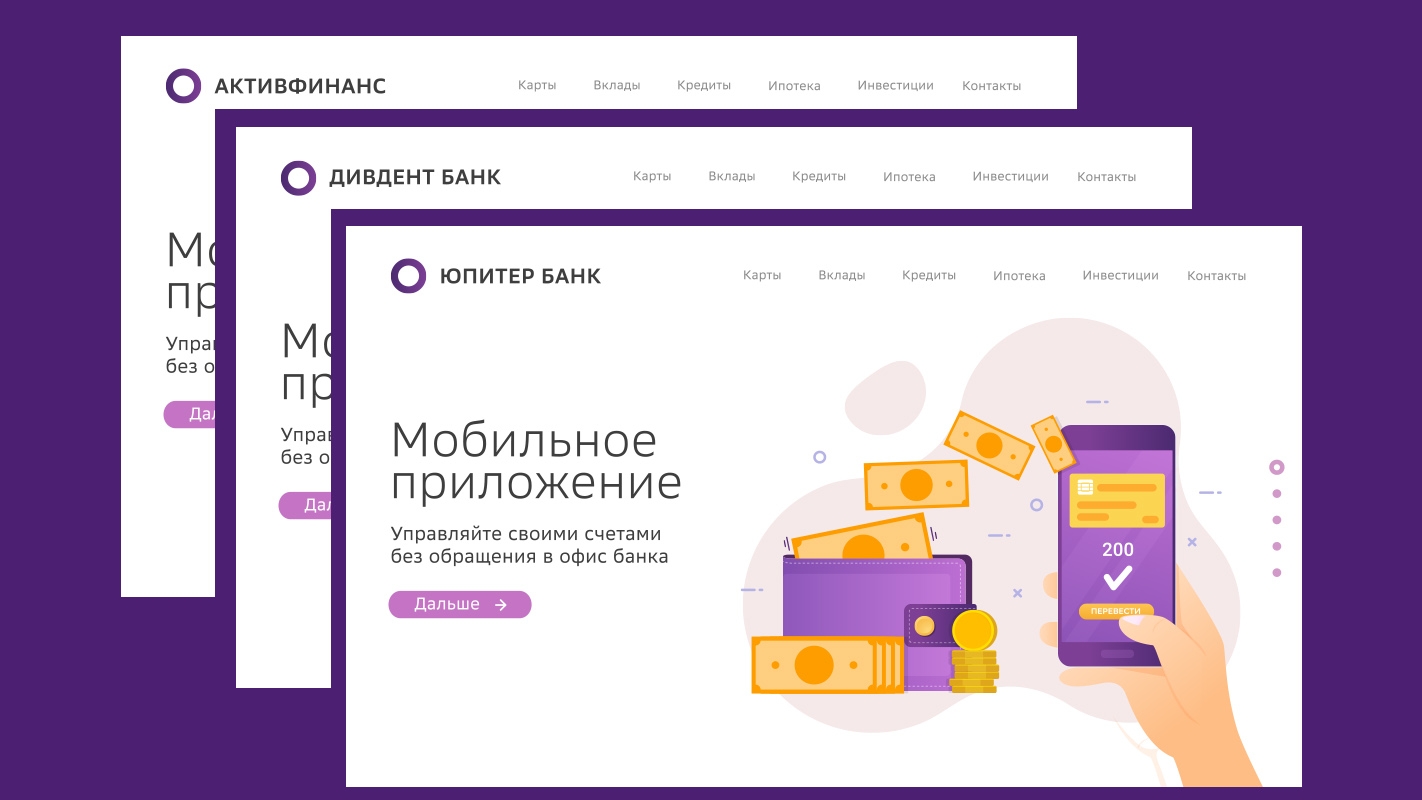

Фальшивые банки — относительно новое явление, они появились всего 3-4 года назад. В большинстве случаев речь идёт о полностью вымышленных организациях. Но бывает и так, что злоумышленники используют названия и реквизиты давно закрытых банков — это должно притупить внимание тех жертв, что попробуют бегло погуглить. Важно помнить, что большинство сайтов-фальшивок сделаны на стандартных шаблонах. Фотография улыбающегося мужчины в деловом костюме, «плитка» разделов и предложений, яркие цвета — и всякий раз новый логотип. Преступники тоже экономят время и средства: сейчас известно порядка 10 таких шаблонов, где можно хоть каждый день менять название.

В чём опасность таких сайтов? Пожалуй, главная угроза — это утечка персональных данных. Заполняя банальную заявку на кредит, пользователь дарит мошенникам огромный объём информации о себе: ФИО, адрес, телефон, сведения о работе, ИНН, копии паспорта и иных документов. Такой массив информации буквально развязывает руки злоумышленникам.

Персональные данные жертвы могут быть использованы, чтобы оформить кредит в настоящих банках или МФО. Незадачливый заёмщик узнает о долге лишь тогда, когда ему станут звонить коллекторы или будет запущено исполнительное производство.

Второй вариант — схема «человек посередине» (man in the middle). Мошенники будут общаться одновременно и с жертвой, и с настоящим банком. Это позволит им получить любую личную информацию, пройти все необходимые верификации — и взять кредит на чужое имя.

Ещё одна угроза — возможность выпустить дебетовую карту на имя жертвы. Такие «подставные» карты являются ходовым товаром на чёрном рынке: они используются для отмывания, финансирования террористов и другой преступной деятельности.

Третий сценарий использования чужих персональных данных — регистрация в различных прикладных сервисах. От имени жертв запускаются рекламные кампании, на них регистрируются сим-карты, адреса электронной почты и многое другое. Сведений, указанных на сайте фальшивого банка, более чем достаточно, чтобы зарегистрировать десятки самых разных учётных записей, которые принесут мошенникам выгоду.

Наконец, жертва может внезапно обнаружить себя учредителем или генеральным директором какой-нибудь организации с сомнительной репутацией.

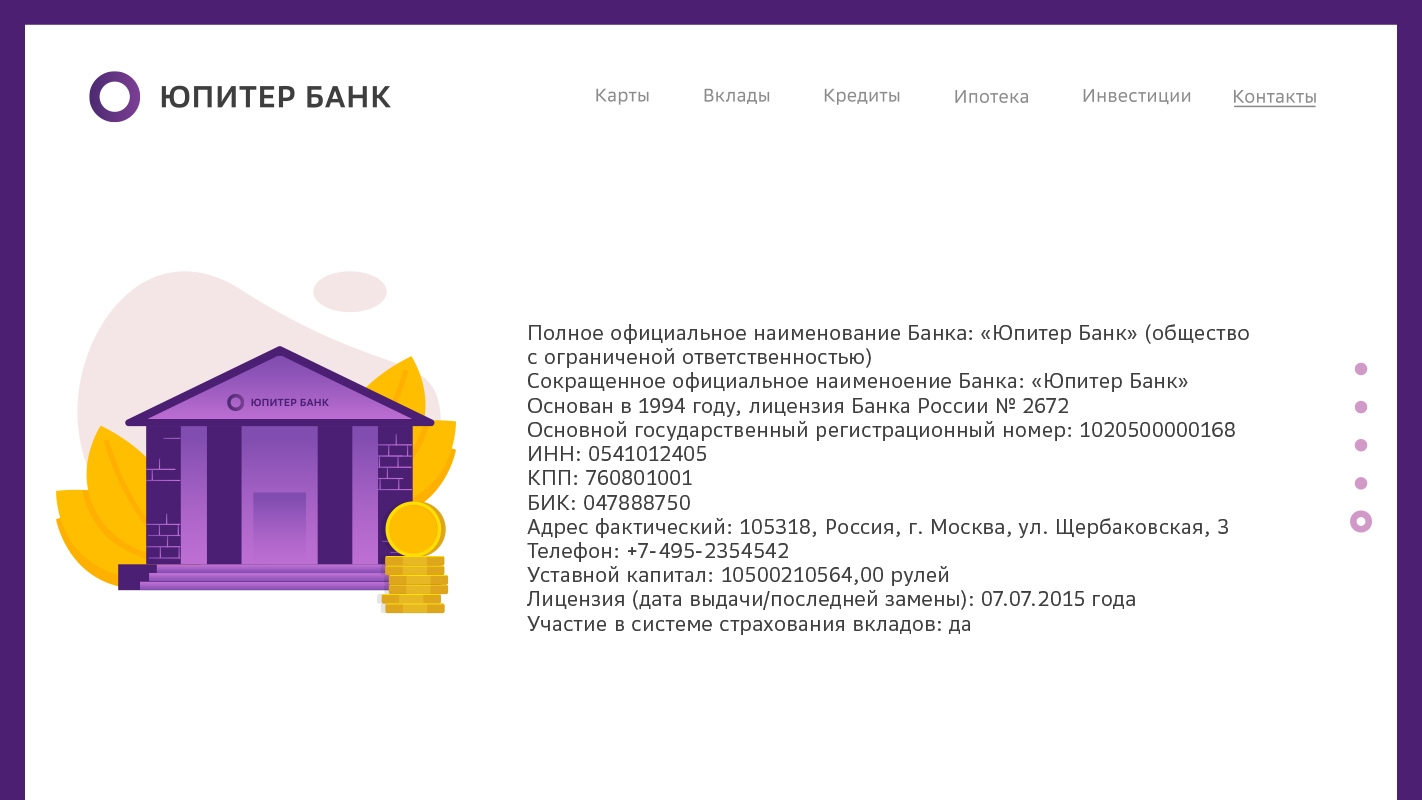

Как видите, риски весьма велики. Но есть и хорошая новость: банк-призрак легко опознать. И для этого необязательно быть финансистом или специалистом в области информационных технологий.Главное правило — не лениться сверить нужные данные. Сайты фальшивых банков не выдержат такой проверки.Прежде всего, нужно посмотреть, есть ли банк с таким названием в реестре кредитных организаций Банка России. Здесь же можно уточнить и реквизиты, в том числе адрес официального сайта, а также статус и номер лицензии. Скорее всего, на этом проверка и закончится. В большинстве случаев злоумышленники используют либо номера лицензий совершенно других банков, либо вовсе данные от организаций с отозванной лицензией.

Разумно будет заглянуть в раздел с политикой обработки персональных данных — он обязан присутствовать на любом серьёзном сайте. Но злоумышленники редко уделяют этому разделу достаточно внимания, хотя там должны быть прописаны все реквизиты организации-оператора персональных данных, а не просто адрес сайта. Если текст политики обработки ПД не содержит необходимых подробностей, смело закрывайте страничку — этому «банку» не стоит доверять. Кстати, данный совет применим не только к банкам, но и к другим сайтам, включая интернет-магазины.

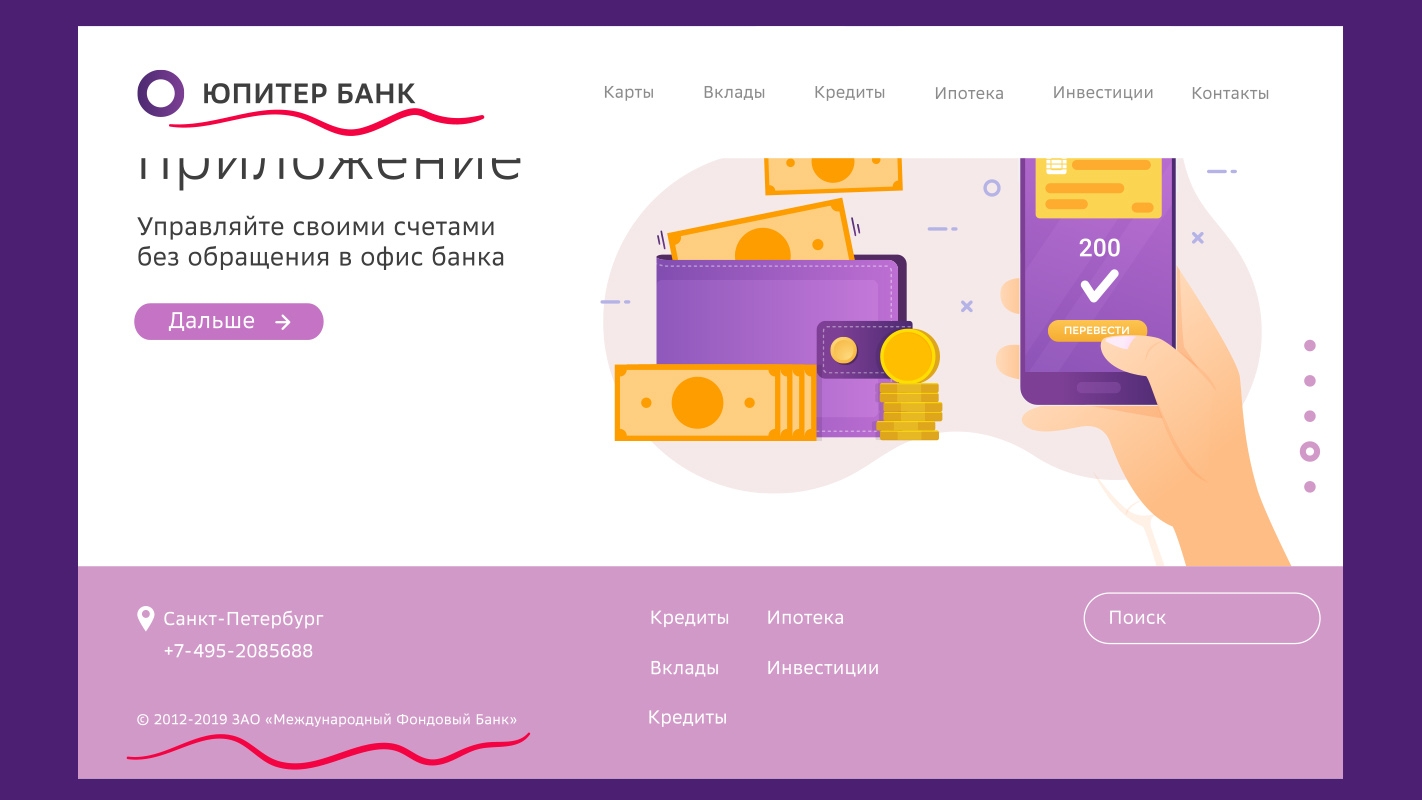

Наконец, следует просто внимательно изучить сайт банка. Мы уже говорили, что злоумышленники ставят работу на поток, а это приводит к большому количеству ошибок. Например, в «шапке» портала может быть указано одно название, а в реквизитах или контактных данных — совсем другое. Часть кнопок и ссылок могут не работать или выдавать нерелевантную информацию. Сайт настоящей кредитной организации не может позволить себе такие ошибки и неточности.

Пример ситуации, когда на сайте указаны наименования двух совершенно разных банков

Но главное — «призраки» всеми силами пытаются понравиться потенциальным жертвам. Они обещают своим клиентам максимально выгодные условия. В первую очередь это касается онлайн-кредитов, для получения которых требуется всего лишь оставить заявку на сайте. Поэтому стоит насторожиться, если сайт предлагает условия в разы лучше, чем в среднем на рынке. Это, впрочем, касается не только «призраков».

Как видите, защититься от мошеннических сайтов весьма просто. Нужно просто взять за правило внимательно относиться к вопросам проверки информации. Простота финансовых операций в интернете разбаловала нас, и теперь многим кажется, что взять кредит онлайн так же легко, как заказать доставку цветов. Но это не так, и мы должны придерживаться должной осмотрительности при работе с любыми дистанционными сервисами. Ведь никакое техническое средство не защитит нас лучше нашего разума.

#мошенничество

#безопасность

Вам понравилась статья?

В избранное

С 1 марта 2025 года в России вступает в силу закон о самозапрете на выдачу кредитов. Механизм позволяет блокировать оформление потребительского кредита, если человек не давал на это согласие. Самозапрет может стать важным инструментом для повышения финансовой безопасности граждан. Подробнее о новом законе рассказали в статье СберСовы.

Если к вам в руки попала поддельная банкнота, вашей вины в этом нет. Российские законы не предусматривают наказание за сам факт владения фальшивкой: ведь нужно доказать преступный умысел (что вы знали о подделке и намеренно пытались ей расплатиться). Рассказываем, как следует поступать, если у вас оказалась фальшивая купюра.

Значительное число российских школьников хотя бы однажды сталкивались с финансовым мошенничеством. У ребёнка появился доступ к интернету и собственная платёжная карта? Значит, настало время для ликбеза в области финансовой кибербезопасности. СберСова делится советами, благодаря которым ребёнок будет в большей безопасности, а родители почувствуют себя спокойнее.

У многих первоклассников уже есть смартфоны и банковские карты. Важно объяснить детям правила использования этих инструментов: как безопасно совершать с их помощью покупки, почему нельзя никому давать свою карту, как не попасться на уловки мошенников. Своим опытом с читателями СберСовы делится Ольга Андреева, федеральный эксперт Ассоциации развития финансовой грамотности.

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2025 ПАО Сбербанк

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

www.sberbank.ru