Примерно каждые полтора месяца Банк России определяет ключевую ставку. Каждый раз эта цифра попадает в топ новостей, но мало интересует обычных людей. А зря. Рассказываем, как она влияет на ваши сбережения и накопления.

Что показывает ключевая ставка

Деньги в современном мире — уже не только ценники на товарах. Они сами стали индикатором, инструментом, товаром и производителем новых денег. Ключевая ставка для всех центробанков — такой индикатор. Она самая главная, ключевая потому, что влияет на все другие ставки — по кредитам и вкладам. Она показывает, сколько стоят деньги в экономике каждой страны. А заодно это в буквальном смысле слова инструмент. Что-то наподобие «отвёртки», при помощи которой Банк России закручивает или откручивает «гайки» — то есть увеличивает или уменьшает стоимость кредитов в экономике.

Ключевая ставка

Это процентная ставка по основным операциям Центробанка. Под этот минимальный процент Центральный банк РФ кредитует коммерческие банки, а также принимает денежные средства от коммерческих банков на свои депозиты.

Ключевую ставку ещё называют ставкой рефинансирования. Такое название не случайно: от неё зависит, на каких условиях банки кредитуют друг друга. Как только Банк России повышает или снижает её значение, начинает меняться доходность остальных финансовых инструментов — облигаций, кредитов и депозитов.

Совет директоров ЦБ восемь раз в год определяет уровень ключевой ставки (четыре опорных заседания по одному в квартал и четыре промежуточных).

Почему Банк России меняет ключевую ставку

Сигналом, что пора доставать «отвёртку», для Банка России служат два основных фактора.

- Текущая инфляция. У российского Центробанка есть официальная цель по инфляции (таргет) — рост цен в России не должен превышать 4% в год. Если показатель находится вблизи этой цифры, то ЦБ оставляет ключевую ставку без изменений. Если намного ниже, например, менее 3% — снижает. Если ощутимо выше — повышает. Кроме того, важно, в какую сторону и какими темпами меняется инфляция — растёт, стоит на месте или снижается.

- Инфляционные ожидания населения и прогноз по инфляции самого Банка России. Центробанк постоянно проводит специальные опросы и выясняет, какого роста цен люди ждут через полгода, через год. Обычно эта цифра намного выше, чем показатель текущей инфляции. Чем выше инфляционные ожидания и чем сильнее они отличаются от инфляции прямо сейчас, тем больше шансов, что ключевую ставку повысят.

Как ключевая ставка влияет на ваши накопления

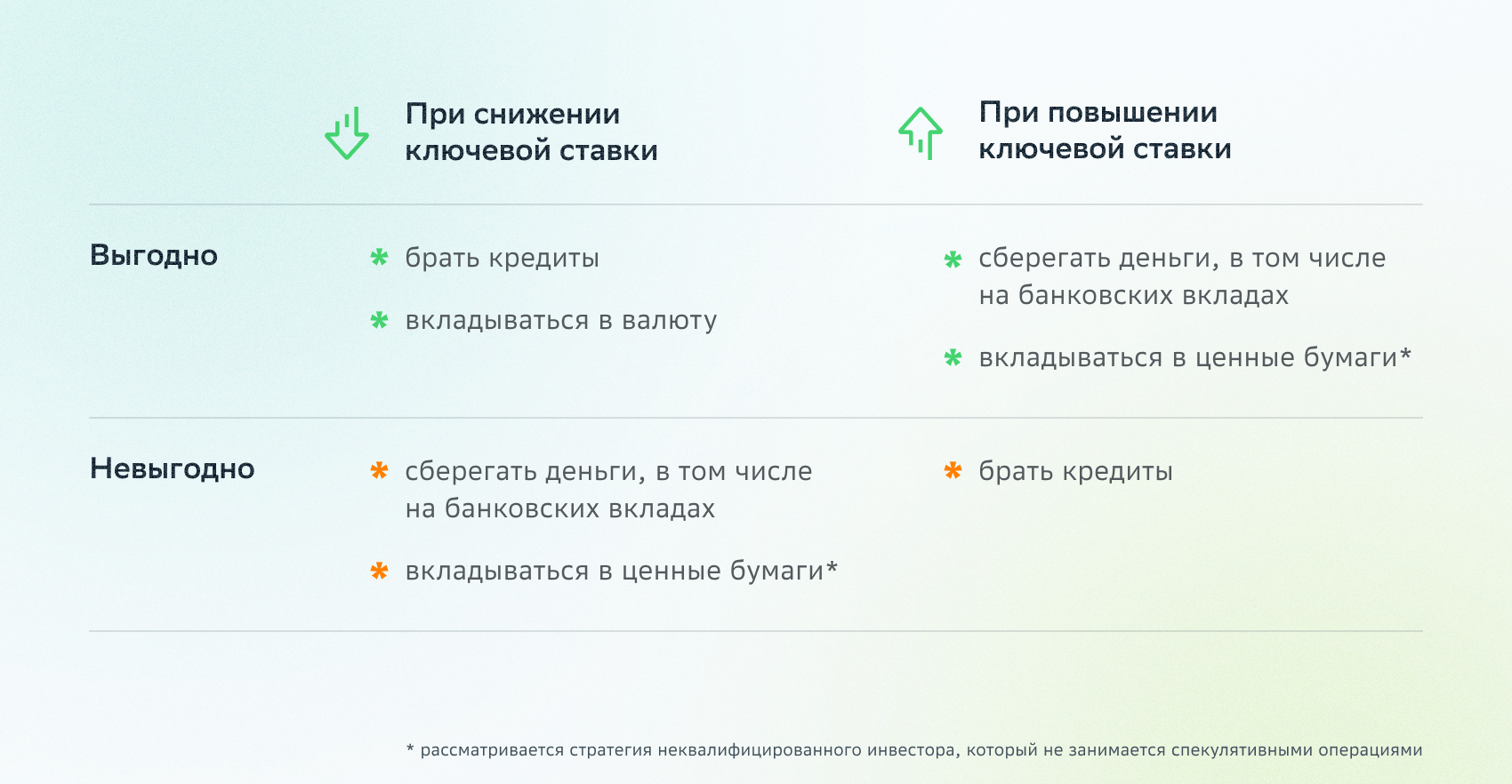

Когда ключевая ставка повышается, кредиты становятся дороже, а занимать и тратить — менее выгодно. Зато при этом повышается привлекательность сбережений, потому что растут ставки по вкладам.

Повышение ключевой ставки — это ужесточение денежно-кредитной политики. Отвёртка Центробанка закручивает финансовые гайки: падает скорость обращения денег и их объём в экономике, цены начинают снижаться или расти медленнее. Во всяком случае, в идеале. Конечно, цены зависят не только от ключевой ставки — очень важен валютный курс, потому что чем дешевле рубль к доллару или евро, тем дороже импортные товары.

При низкой инфляции или когда экономике срочно нужно больше денег, например, в разгар кризиса или пандемии, Центробанк понижает ключевую ставку, смягчает ДКП. Гайки раскручиваются. Ставки по кредитам падают, становится выгодно занимать и тратить, а сберегать — нет, потому что падают и ставки по вкладам.

Как ключевая ставка влияет на ваши инвестиции

Деньги занимают не только граждане, но и компании. Причём часто они делают это через инструменты фондового рынка — акции, облигации.

Когда ключевая ставка ЦБ повышается, заёмные деньги для компаний тоже становятся дороже. Поэтому в такие моменты выгодно инвестировать в ценные бумаги. Впрочем, считается, что в периоды повышения ключевой ставки привлекательными становятся все номинированные в рублях активы, включая недвижимость. Это происходит в том числе за счёт повышения спроса со стороны иностранных инвесторов. И снижение инфляции (одна из главных целей повышения ключевой ставки) делает вложения более предсказуемыми.

Как ключевая ставка влияет на рубль

Ключевая ставка — не единственный, но важный фактор, от которого зависит курс рубля. Любая национальная валюта — тоже актив. Когда ключевая ставка снижается, рубль, как правило, дешевеет по отношению к другим валютам — потому что предложение увеличивается, а спрос падает, ведь рублёвые активы становятся менее доходными. И наоборот. Если ЦБ повышает ставку, то и рубль в идеальной ситуации должен укрепляться.

Как менялась ключевая ставка в последние годы

Разберёмся, как работает механизм изменения ключевой ставки на практике. С 2014 года, когда в России начались экономические трудности, связанные вначале с санкционным давлением, а потом и с падением мировых цен на нефть, график изменения ключевой ставки напоминает кардиограмму больного тахикардией. Кривая резко устремляется вверх, потом надолго зависает прямой линией, потом начинает путь вниз. Плато, снижение и новый взлёт.

В феврале 2014 года ключевая ставка находилась на историческом минимуме в 5,5%. А уже в декабре 2014 года после серии повышений Центробанк резко поднял ставку до исторического максимума 17%. Холодный душ, которым регулятор окатил экономику, спасая ослабевший рубль и сражаясь с двузначной годовой инфляцией, сработал. Уже летом следующего года ставка упала до 11%. Весной 2016 года Банк России снизил ставку до 10,5% годовых. С этого момента начался долгий период плавного снижения ставки с периодическими плато. В пандемический кризис для поддержки экономики регулятор пошёл на беспрецедентные меры, снизив ставку сразу с 6% до 4,25%. Теперь это новый исторический минимум.

Инфляция в России в целом менялась вместе с ключевой ставкой. Она начала уверенно снижаться в 2016 году, а в 2017-м впервые не только уложилась в цель ЦБ, те самые 4%, но даже оказалась существенно ниже.

В конце прошлого года инфляция снова показала свой строптивый характер, вплотную подобравшись к отметке в 5%, которую легко преодолела уже в 2021-м. Да и на этом уровне задержалась недолго. В марте прирост цен составил уже 6%. Тогда Банк России впервые за долгое время повысил ключевую ставку. С этого момента ЦБ повышал её несколько раз. В итоге за последний календарный год она выросла с 4,25% до 6,5%.

Как ключевая ставка влияет на доходность активов прямо сейчас

Последние повышения ключевой ставки не смогли затормозить инфляцию — мешает слабый рубль. А как новый цикл роста ставки рефинансирования отразился на доходности активов?

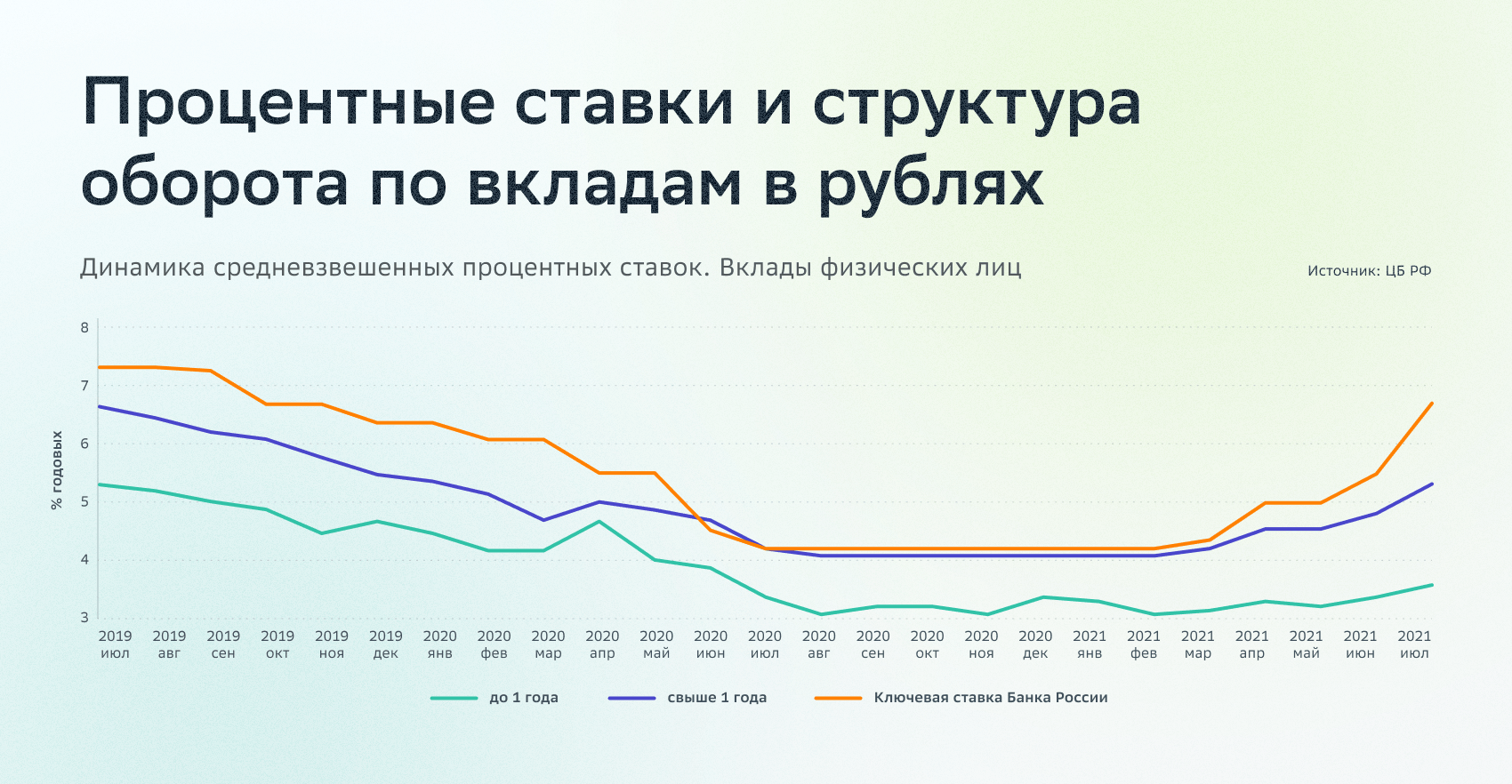

Повышение ключевой ставки в марте 2021 года стало сигналом для банков опять поднимать ставки по вкладам. По данным мониторинга ЦБ максимальных процентных ставок топ-10 банков, с марта по август обещанная доходность выросла с примерно 4,5% до почти 5,8%. Но это всё равно ниже текущей инфляции. Более мелкие банки привлекают вклады и по 7%, и даже по 7,7%, что и при нынешней инфляции позволяет получить реальный доход.

Аналогичный подъём наблюдается и на рынке облигаций. Например, бескупонная доходность годовых гособлигаций выросла с 4,5% до 6,6%. Серия повышений ключевой ставки — удачный момент для вложения в облигации, поскольку доходность растёт, а цена падает. Если вы не планируете заниматься спекулятивными операциями, самый удачный выбор — короткие облигации со сроком обращения до года. Поскольку ЦБ взял курс на повышение ключевой ставки, следующие выпуски бумаг будут всё более высокодоходными, поэтому и более привлекательными.

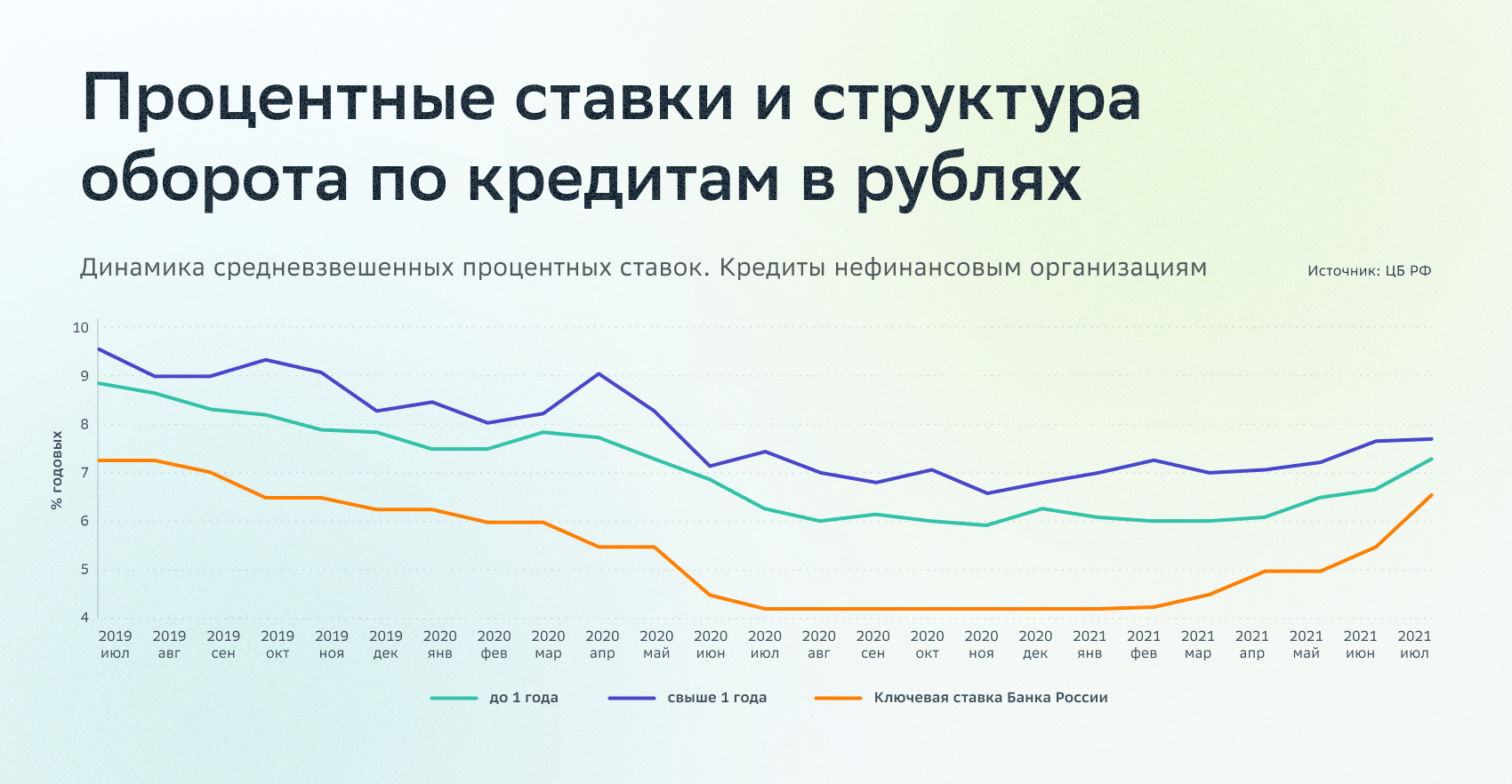

Ставки по кредитам повели себя нестандартно. Обычно они меняются в ту же сторону, что и ключевая ставка, лишь немного превышая её по значению. Но не в этот раз. Например, уже в июне, по данным Банка России, ставки по кредитам для граждан снизились на 0,32 п.п. (кредиты до года) и 0,26 п.п. (кредиты свыше года), а за год изменения составили 0,54 п.п. и 1,21 п.п. соответственно.

Почему вместо повышения стоимости кредитов мы увидели их «распродажу», и можно ли воспользоваться этой ситуацией, чтобы выгодно занять?

Во-первых, в июле закончилась первая государственная программа льготной ипотеки, которая поддерживала рынок кредитования. После ужесточения условий этой программы спрос на ипотеку тут же снизился в 2-3 раза. И деньги переместились на рынок потребительских кредитов.

Во-вторых, Центробанк последовательно ужесточает политику регулирования рисков на этом рынке. Поэтому при выдаче кредитов банки вынуждены учитывать показатель предельной долговой нагрузки (ПДН). Он показывает, какой процент своих доходов заёмщик направляет на погашение обязательств. Критической считается черта в 50%. Если вы тратите на погашение кредитов более половины доходов, то становитесь рискованным заёмщиком. Поэтому банки пытаются привлечь относительно дешёвыми кредитами заёмщиков с низкой долговой нагрузкой.

В любом случае ключевая ставка продолжает прямо влиять не только на экономику или банки, но и на доходы, сбережения и инвестиции простых граждан.

Бесплатный онлайн-курс

Как устроена финансовая система

45 мин • 3 урока