Что такое эффективная процентная ставка? Что влияет на ЭПС и как правильно её рассчитать? За что не должен платить заёмщик? Актуальные формулы и примеры расчёта эффективной ставки по кредиту. Подробнее — в статье СберСовы.

Что такое эффективная процентная ставка

Эффективная процентная ставка в кредитном аспекте отражает реальную ставку, под которую банк выдаёт кредит заёмщику. Другими словами, ЭПС — это полная стоимость кредита для заёмщика. Человек может узнать свою эффективную процентную ставку только перед подписанием кредитного договора, так как только к этому моменту банк может рассчитать индивидуальные платежи, скидки и комиссии конкретно для этого клиента. Банки обязаны информировать своих клиентов о полной стоимости кредита — это прописано в законодательстве и нормативных актах Банка России.

Эффективная процентная ставка отличается от номинальной ставки, указанной в рекламных материалах или первоначально предложенной сотрудником банка, потому что на неё влияют также возможные комиссии, страховой полис заёмщика, сами проценты по кредиту и другие дополнительные расходы, сборы и платежи.

Эффективная процентная ставка рассчитывается по сумме всех регулярных платежей, которые должен совершить заёмщик.

Что влияет на ЭПС

На расчёт эффективной процентной ставки влияют несколько условий — всё будет зависеть от самого банка и тех услуг, которые он предоставляет: например, взимается ли комиссия при внесении платежа через банкомат, нужно ли платить комиссию за пользование кредитной или дебетовой картой, должен ли заёмщик или вкладчик оплачивать оповещения по СМС и так далее.

Основные факторы, влияющие на размер эффективной процентной ставки по кредиту:

- номинальный процент по кредиту;

- надбавки или скидки для определённых категорий заёмщиков;

- плата за обслуживание кредитной карты;

- комиссия за возможность досрочного погашения займа;

- комиссия за снятие наличных с карты;

- оплата оповещений через СМС;

- инфляция;

- страхование заёмщика при оформлении кредита.

При этом для расчёта ЭПС не учитываются неустойка за несвоевременное погашение долга и пени за просрочку платежей.

Как правильно рассчитать эффективную ставку по кредиту

Для расчёта эффективной ставки по кредиту банк запрашивает дополнительную информацию о потенциальном заёмщике, в том числе его кредитную историю. Это не быстрый процесс, однако рассчитать ЭПС можно и самостоятельно. Для этого нужно внимательно изучить информацию о кредите на сайте банка: прочитать документ с тарифами, узнать размер комиссий и дополнительных платежей, а также размер надбавки или скидки, которая будет применяться для конкретного человека. Не лишним будет и знакомство со скидками и льготами для определённых групп клиентов. Затем всё это нужно прибавить к номинальной ставке по кредиту и узнать, сколько составит реальная переплата по займу конкретно для вас.

Стоит помнить, что эффективная ставка также зависит от срока кредита и от изменений в тарифах банка в тот период, когда клиент будет пользоваться заёмными средствами. Сумма переплаты также зависит от типа выплат: вносите ли вы равные платежи на протяжении всего периода, уменьшаете платёж каждый месяц или же сначала выплачиваете все проценты, а затем только гасите основной долг.

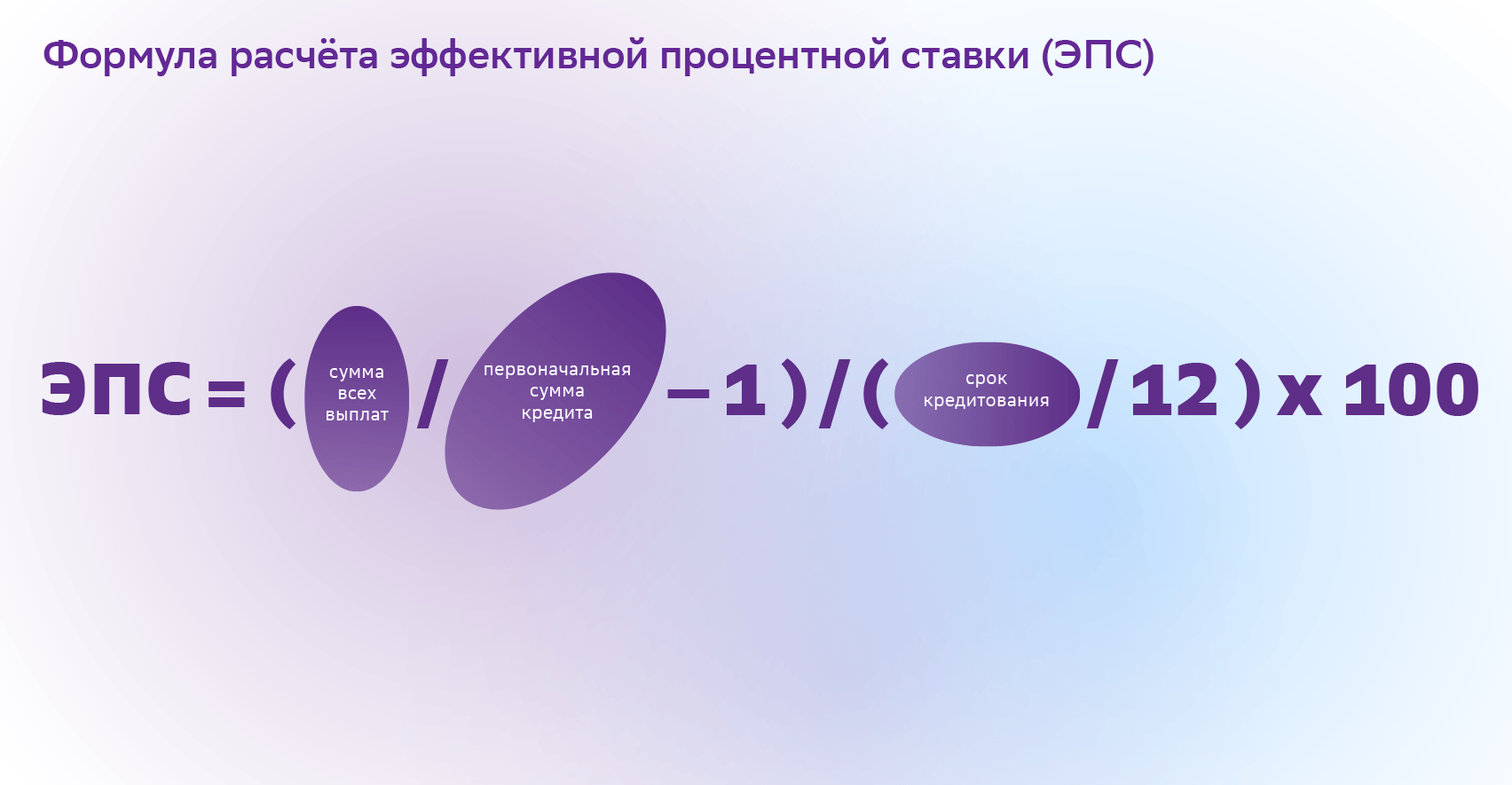

Формулы и примеры расчёта эффективной ставки по кредиту

Рассчитать ЭПС под определённого заёмщика можно с помощью калькулятора на сайте банка. Такой способ расчёта будет самым точным — многие банки используют свой способ расчёта ЭПС, закладывая нужные платежи и сборы, применяемые для разных категорий клиентов. Часто сюда включаются и льготы: например, банк делает скидку для зарплатных клиентов или для участников программы лояльности, а также для клиентов, которые купили подписку экосистемы банка или же являются клиентами его партнёров.

Однако если такого калькулятора нет, то можно посчитать ЭПС самостоятельно. Для этого воспользуемся формулой:

Сумма всех выплат включает в себя комиссии и другие дополнительные платежи по кредиту. При расчёте эффективной процентной ставки нужно учитывать общий срок займа.

Иван решил купить телевизор и хочет взять кредит в банке на 100 тысяч рублей. Срок кредита — 1 год. Иван должен вносить одинаковый платёж на протяжении 12 месяцев.

Иван получил кредитную карту, обслуживание которой стоит 2 тысячи рублей в год. Кроме того, ему нужно заплатить за телевизор наличными, а банк берёт комиссию 2% за снятие денег с кредитной карты в банкомате.

В результате общая сумма платежей составила 114 тысяч рублей. Подставляем значения в формулу и получаем:

ЭПС = (114 000 / 100 000 — 1) / (12/12) * 100 = 14%

Таким образом, эффективная процентная ставка составляет 14%, что значительно отличается от ранее заявленной номинальной в 10%.

За что не должен платить заёмщик

При оформлении кредита необходимо внимательно изучить договор на предмет скрытых платежей или комиссий. При нарушении своих прав заёмщик может обратиться с жалобой в Роспотребнадзор или в суд.

Согласно действующему законодательству, заёмщик при оформлении кредитной карты или кредита не обязан платить:

- непосредственно за оформление кредита;

- за открытие и закрытие счёта, который нужен для оформления займа;

- за зачисление денег на счёт для погашения кредита;

- комиссию за подключение к программе страхования;

- за обслуживание займа;

- за единоразовое рассмотрение кредитной заявки.

Бесплатные онлайн-курсы СберСовы

Как защититься от кибермошенников

1 ч 35 мин • 10 уроков