Вернуть часть уплаченных налогов не так сложно, как кажется. Тем более что новые правила сделали процедуру заметно проще и удобнее. Если вы наёмный сотрудник, самозанятый, неработающий студент, мама в декретном отпуске, индивидуальный предприниматель, пенсионер — вам доступны налоговые вычеты. Вместе с коллегами из телеграм-канала «СберИнвестиции» рассказываем о самых популярных и «доходных» из них.

Что такое налоговый вычет и как он работает

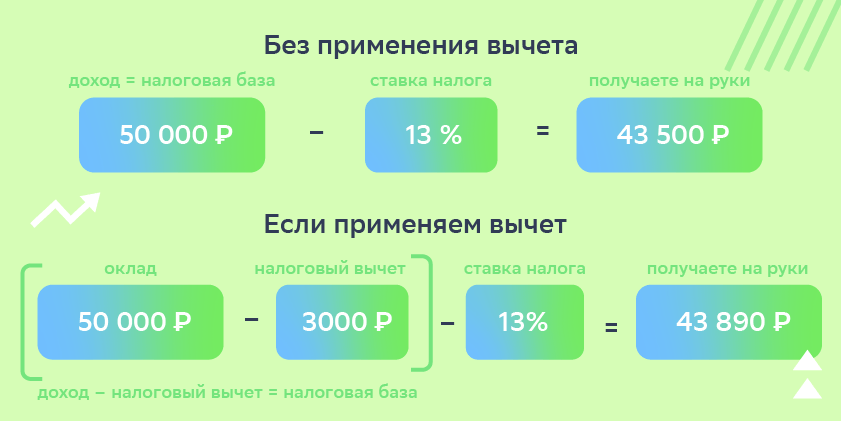

Налоговым вычетом называется либо сумма, которая уменьшает налогооблагаемую базу, либо возврат части ранее уплаченного подоходного налога.

В первом случае речь идёт о налоговой базе для расчёта НДФЛ — это ваши доходы, например, зарплата. Если применить вычет, то база, с которой рассчитывается налог, уменьшится, а значит, уменьшится и сумма налога.

Рассмотрим на примере: скажем, у вас есть право на вычет в 3000 рублей, при этом ваш ежемесячный доход составляет 50 000 рублей. Расчёты будут выглядеть так:

Во втором случае деньги вернут из уплаченных ранее налогов. Если вы купили жильё, взяли ипотеку на строительство, оплачиваете образование или лечение, открыли индивидуальный инвестиционный счёт, то имеете право на налоговый вычет. С 2022 года его можно получить даже за траты на занятия спортом.

Если вы можете претендовать на вычеты по разным направлениям, например, учитесь платно и взяли квартиру в ипотеку, то можете применить их все, но с учётом лимита по каждому из них.

Как получить вычет

Обязательные условия:

- вы налоговый резидент РФ, то есть проживаете в России более 183 календарных дней в течение 12 месяцев подряд;

- у вас есть официальный источник доходов, с которых в течение года вы заплатили 13% подоходного налога.

Получить вычет можно одним из двух способов:

- В налоговой инспекции. Деньги вам вернёт государство.

- У работодателя. В этом случае уменьшится сумма налога, которую работодатель удерживает из вашей зарплаты. Исключение — инвестиционный вычет, его через работодателя оформить нельзя.

Самые выгодные с финансовой точки зрения вычеты:

- Социальный;

- Имущественный;

- Инвестиционный.

Рассмотрим каждый из них подробнее.

Социальные налоговые вычеты

Государство поощряет «полезные» расходы:

- На обучение. За год можно вычесть до 120 000 рублей, потраченных на учёбу — в университете, в большинстве автошкол, на некоторых онлайн-курсах. Главное, чтобы у организации была образовательная лицензия. Если 120 000 рублей налоговых вычетов не набирается, можно добавить платное очное обучение братьев и сестёр младше 24 лет. На детей отдельные лимиты — 50 000 за каждого. Но если учёба оплачена материнским капиталом, вычета не будет.

- На лечение. За год можно вычесть до 120 000 рублей на медицинские услуги, лекарства по рецепту и полисы ДМС для себя, супруга или супруги, детей до 18 лет и родителей. Лимит не распространяется на дорогостоящее лечение (перечень см. в постановлении правительства РФ от 08.04.2020 № 458).

- На пенсию и страхование жизни. За год можно вычесть до 120 000 рублей взносов на накопительную пенсию, добровольное пенсионное страхование и добровольное страхование жизни на срок от пяти лет — за себя или близких родственников.

- На благотворительность. Взносы во многие некоммерческие организации можно вычесть из налогооблагаемой базы. Лимит — 25% всего годового дохода. Но если сделать пожертвование в дочерний фонд благотворительной организации или напрямую физическому лицу, налогового вычета не будет.

- На занятия спортом (начнёт применяться с 2022 г.). Доступен тем, кто оплатил спортивные услуги за себя или своих детей до 18 лет.

Лимит в 120 000 рублей — общий для вычетов этой группы

Лимиты на благотворительность, обучение детей и дорогостоящее лечение не суммируются.

Например, вы потратили на своё образование и пенсию по 100 000 рублей. Государство вернёт вам 13% только от 120 000, то есть 15 600 рублей.

Инвестиционные налоговые вычеты

В этой группе — налоговые вычеты для операций по индивидуальному инвестиционному счёту (ИИС) и по обычным брокерским счетам.

На ИИС можно вносить до 1 млн рублей ежегодно и получать один из двух вычетов на своё усмотрение:

Вычет на взносы (тип А)

Не зависит от операций по ИИС и помогает возвращать налог на другие доходы. Можно ежегодно вычитать из налогооблагаемой базы взносы на ИИС до 400 000 рублей и получать из бюджета до 52 000 рублей. При этом нельзя закрыть ИИС раньше, чем через три года, иначе вычеты аннулируют.

Например, вы открыли ИИС и в первый год внесли 200 000 рублей, во второй — 300 000 рублей, в третий — 500 000 рублей. В первый год вам вернули 26 000 рублей НДФЛ с зарплаты, во второй — 39 000 рублей, а в третий — 52 000 рублей (сработал лимит).

На четвёртый год ваши акции за 1 млн рублей подорожали до 1,5 млн. Вы продали акции, закрыли ИИС и заплатили 13% налога с полумиллиона прибыли — 65 000 рублей. Если бы деньги понадобились вам до истечения трёх лет, пришлось бы заплатить и налог по акциям, и те налоговые вычеты, которые вам успели вернуть.

Вычет на доход (тип Б)

Если не пользоваться вычетом на взносы и держать ИИС не меньше трёх лет, то при его закрытии можно получить вычет на все доходы по счёту (кроме дивидендов). Такой вариант подходит тем, кто много зарабатывает на бирже; уже вернул НДФЛ другими вычетами; не имеет других источников дохода.

Например, вы каждый год делали максимальные взносы на ИИС — по 1 млн рублей — и не получали на них вычеты. На четвёртый год акции за 3 млн, которые вы внесли, подорожали до 8 млн.

Вы продали акции, закрыли ИИС, и с вас не удержали налог на 5 млн прибыли. Вы сэкономили 650 000 рублей. Если бы вы получали вычеты на взносы, то вам вернули бы три раза по 52 000 рублей, а потом удержали бы 650 000 рублей.

Кстати, в Сбере оформить возврат по ИИС можно в один клик, а деньги придут на карту в течение 48 дней

На обычном счёте заработок от продажи ценных бумаг освобождается от НДФЛ, если они торгуются на Московской или Санкт-Петербургской биржах, инвестор купил их после 1 января 2014 года и владел ими больше трёх лет. По вычету есть лимит, но он ограничивает только многомиллионные прибыли.

Например, вы купили тысячу акций «Газпрома» в 2017 году по 120 рублей и тысячу акций в 2019 году по 220 рублей. А в 2021 году продали все акции по 320 рублей. Первая тысяча акций принесла прибыль 200 000 рублей, но поскольку вы владели ею больше трёх лет, то налог платить не придётся. Вторая тысяча принесла 100 000 рублей, и с них уже надо заплатить налог 13 000 рублей.

Также можно вычитать убытки от операций с ценными бумагами и производными финансовыми инструментами за предыдущие 10 лет.

Например, вы торгуете ценными бумагами на бирже с 2018 года:

- 2018 год — прибыль 30 000 рублей;

- 2019 год — убыток 150 000 рублей;

- 2020 год — прибыль 100 000 рублей.

В 2018 году вы заплатили налог 3900 рублей. В 2019 году налогооблагаемой базы не было, налог — 0. В 2020 году брокер удержал с вас налог 13 000 рублей. Но вы подали заявление на перенос 100 000 рублей убытка с 2019 года, и налог вам вернули.

Ещё 50 000 рублей убытка вы можете перенести на любой год до 2029 года включительно. А вот перенести назад и вернуть налог за 2018 год нельзя.

Имущественные налоговые вычеты

Эта группа касается покупки или строительства жилой недвижимости и продажи любого имущества.

Покупая или строя жильё, можно получить налоговый вычет до 2 млн рублей. Вычет дают один раз в жизни, но его можно разделить на несколько лет (если доходы за год меньше 2 млн) или на несколько объектов (если каждый дешевле 2 млн рублей). Объектами могут быть квартира, комната, доля квартиры, дом и земельный участок, на котором дом построен. В новостройке часто можно включить в вычет стоимость отделки. Максимальная сумма возврата — 260 000 рублей.

Покупая жильё в ипотеку, можно вычесть уплаченные банку проценты, но не больше 3 млн рублей. Этот вычет также дают один раз в жизни, его можно распределить по годам и даже месяцам, но нельзя разделить на несколько кредитов. Максимум, который можно вернуть — 390 000 рублей.

Продавая имущество после трёх лет владения (после пяти лет — для жилья, купленного с 2016 года), налог от продажи платить не нужно. Если продать раньше, существуют два варианта, как уменьшить налогооблагаемую базу. Можно выбрать один:

Вычесть расходы, подтверждённые документами. Например, вы продаёте автомобиль за 1 млн рублей, но сохранили договор о его покупке год назад за 900 000 рублей. Тогда вы должны заплатить 13% не с 1 млн рублей, а только со 100 000. Если же вы продаёте дешевле, чем купили, то налог не платите.

Воспользоваться фиксированным вычетом. Для жилья и земельных участков это 1 млн в год. Для остального имущества — 250 000 рублей в год. То есть можно распродать ненужную бытовую технику, а затем вернуть уплаченный с этих доходов налог даже без старых чеков.

Упрощённый порядок налоговых вычетов

В мае 2021 года появился новый механизм для имущественных вычетов на приобретение жилья и проценты по ипотеке, а также инвестиционных вычетов по ИИС.

Теперь не нужно подавать заявление, 3-НДФЛ и документы. ФНС сама рассмотрит информацию от брокеров и банков, всё проверит и пришлёт предзаполненное заявление в личный кабинет.

Налогоплательщики получат информацию о вычетах за год до 20 марта следующего года. Чтобы вернуть налог, останется только поставить электронную подпись и указать реквизиты счёта.

Новый порядок ещё и ускоряет получение вычета. После подписания заявления ФНС проведёт проверку всего за один месяц, а не за три. Потом деньги придут на счёт за 15 дней, а не за 30.

Правда, если банк или брокер не присоединится к системе обмена информацией, его клиентам не следует рассчитывать на упрощённый порядок.