Накопительное страхование жизни (НСЖ) существует давно, но для многих по‑прежнему остаётся непонятным продуктом. О своём пути — от сомнения до принятия — рассказывает Арсен Манукян.

НСЖ не для меня

Так я думал ещё совсем недавно. Моя работа связана с инвестиционными и страховыми продуктами, и НСЖ — один из них. Тем не менее я долгое время не планировал включать этот продукт в свой финансовый портфель. Был убеждён, что для защиты есть рисковое страхование жизни, выплаты по которому производятся при наступлении страхового случая.

Я считал, что вполне обойдусь инвестиционными продуктами, вкладами, фондами и так далее. Ведь НСЖ по своей сути — гибрид страховки и вклада (или другого аналогичного инструмента накопления). Я полагал, что моих знаний достаточно, чтобы подобрать подходящее для меня сочетание финансовых инструментов и прагматично распорядиться своим финансовым портфелем.

Если вы тоже думаете, как и я когда-то, что НСЖ не для вас — добро пожаловать в клуб. Поделюсь своим опытом, который, возможно, изменит вашу точку зрения.

Почему я передумал

Однажды я осознал, что в любой момент внешние обстоятельства могут помешать реализовать мои планы или заставят пересмотреть их. Например, я мечтаю встретить старость на берегу моря, коплю на покупку дома. Пару лет спустя что-то случается — и здоровье уже не позволяет сохранить привычный рабочий ритм, а моя мечта накрывается медным тазом.

А вот другая ситуация. Я основной кормилец в семье, и в один прекрасный день красиво ухожу в закат — а мои близкие теряют привычный уровень жизни. Это лишь два гипотетических варианта развития событий, которые в полной мере показывают, как НСЖ помогает позаботиться о будущем.

Я не сомневаюсь, что у каждого найдутся свои причины задуматься о преимуществах, которые предоставляет НСЖ — от крупной покупки до оплаты образования детей.

В чём разница между НСЖ и рисковым страхованием

Рисковое страхование предполагает оплату страховой компании страхового взноса взамен на защиту от определённых неблагоприятных событий в случае наступления последних.

В зависимости от выбранной программы полис может включать в себя страхование от ухода из жизни, от травм и критических заболеваний, от инвалидности и прочего. То есть это защита от рисков, не имеющая накопительной составляющей.

Поясню, как работает рисковое страхование, когда речь идёт о страховании жизни или здоровья. Например, диагностировано заболевание, от которого вы застрахованы. Вам оплачивают лечение или производят единоразовую выплату. Если случился уход из жизни, выгодоприобретатели получат выплату за вас.

Вы ежегодно оплачиваете страховку. Если вы застраховали жизнь или здоровье, то с каждым годом эта стоимость может меняться в большую сторону. Возраст и хронические заболевания повышают стоимость страхового полиса.

В накопительном страховании жизни стоимость полиса фиксируется на весь срок действия договора, даже если вы оформляете договор на 20 лет.

Все деньги, которые вы платите страховой компании — ваши. Вы получаете их обратно по окончании срока действия программы. Если вы включите в договор дополнительные риски (по аналогии с рисковым страхованием), то нужно будет заплатить чуть больше. Однако в базовом сценарии все внесённые деньги принадлежат вам.

Как работает накопительное страхование жизни

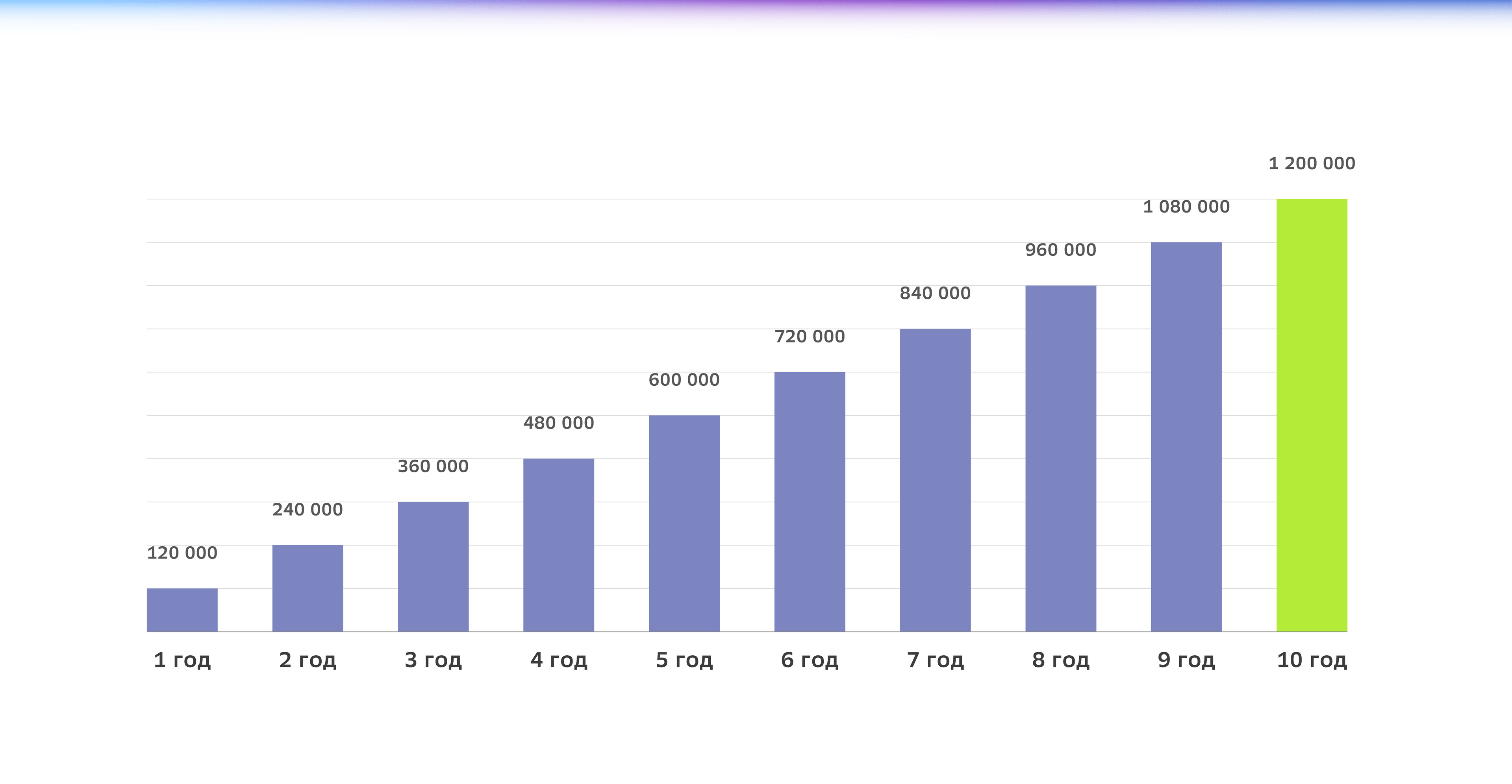

Допустим, я хочу накопить 1,2 млн рублей за ближайшие 10 лет.

Ежемесячно я вношу по 10 тысяч рублей, и через 10 лет, когда программа закончится, я получу свои 1,2 млн рублей. Если со мной что-то случится в период действия договора, то страховая компания отдаст всю сумму мне или моим выгодоприобретателям.

Кому подойдёт НСЖ

На основе своего личного опыта расскажу о финансовых целях, для достижения которых лучше всего подойдёт НСЖ.

Итак, вам стоит присмотреться к накопительному страхованию жизни, если вы:

- копите на крупную покупку — квартира, машина, кругосветное путешествие (эту цель, видимо, закроет мой следующий договор НСЖ);

- беспокоитесь о благополучии близких: хотите обеспечить их финансово вне зависимости от уровня вашей деловой активности;

- задумываетесь о будущем детей: образование, свадьба, первая машина или жильё;

- склонны к спонтанным покупкам: рука так и тянется к кошельку, чтобы купить очередные кроссовки, сумку или часы, а откладывать регулярно не получается. Оформив НСЖ, вы отказываетесь от минутных слабостей и целенаправленно идёте к своей глобальной цели.

Как выбрать программу

При выборе программы стоит обратить внимание на несколько моментов.

1. Определите личные цели. От этого зависит сама программа. Я бы выделил здесь две большие категории: защита взрослого и защита ребёнка. Например, в детской программе «Билет в будущее» от СберСтрахование жизни застрахованными могут быть как ребёнок, так и взрослый. Некоторые детские программы также включают в себя услуги по подбору различных образовательных кружков, школ, профориентацию и прочее. Я страховал именно себя, поэтому выбор программы был очевиден.

2. Выберите срок программы. Я планирую откладывать деньги в течение 20 лет, на этот срок и оформил свой договор накопительного страхования жизни. НСЖ закрывает две важные для меня цели: накопить на домик у моря и защитить близких. Я, конечно же, планирую встретить старость в этом самом доме, поэтому регулярно, согласно графику, вношу деньги на счёт НСЖ. Однако в случае наступления непредвиденных обстоятельств моя семья получит выплату от страховой. С этой программой я уверен, что уровень жизни моих родных не пострадает. Вот такие интересные условия сделки с самим собой и со страховой компанией.

3. Выберите комфортную сумму, которую вы можете откладывать. Кроме срока, нужно определиться с конечной суммой. Я исходил не из стоимости запланированной через 20 лет покупки, а из суммы, которая необходима моим родным для комфортной жизни на протяжении хотя бы 10 лет. Когда менеджер в банке рассчитал программу, меня одолели сомнения — смогу ли я, заботясь о своём будущем и о будущем своей семьи, отказаться от сиюминутных удовольствий, перечисляя свои кровно заработанные в страховую компанию. Размышлял я недолго. Я решил, что могу откладывать 5% своего дохода уже сегодня, чтобы в будущем наслаждаться жизнью у моря.

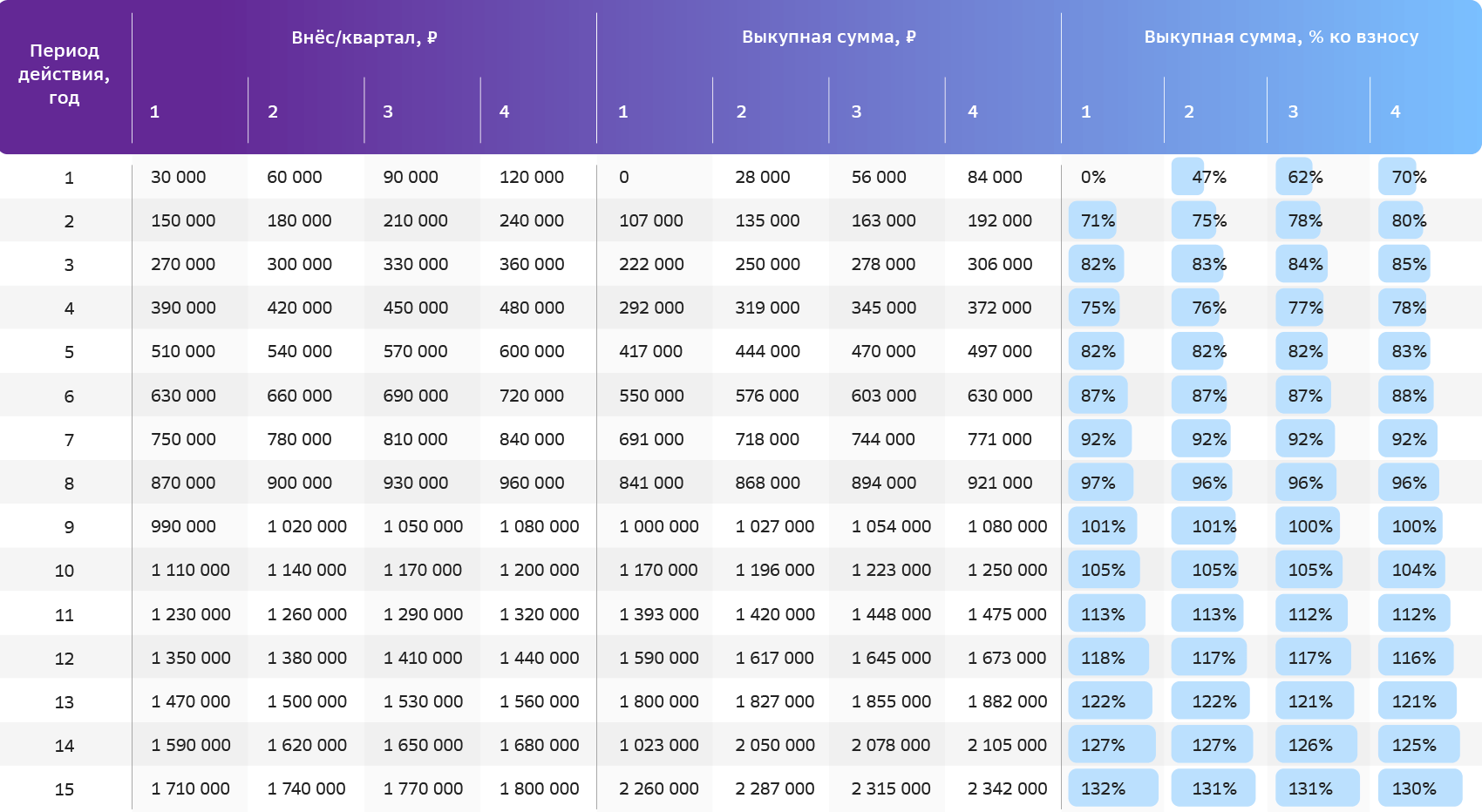

4. Дайте себе разрешение не трогать накопления. Очень важно осознать, что вы откладываете эти деньги на долгий срок. Откажитесь от них морально. Если вы вдруг передумаете и захотите забрать свои деньги обратно, то возможны потери — изучите договор страхования до подписания. В большинстве страховых это называют выкупными суммами.

Обращаю внимание, что в зависимости от условий договора и от включённых рисков размер выкупных сумм может отличаться.

Пример таблицы выкупных сумм для расширенной программы сроком 15 лет с ежемесячным пополнением на 10 тыс. рублей

5. Выберите риски, от которых вы хотите застраховаться. Этот список может испугать, но не сказать об этом нельзя. Набор рисков существенно влияет на стоимость страхования. В рамках моего договора НСЖ я вношу больше, чем получу по окончании срока действия договора. Это мой осознанный выбор и моя плата за защиту от ряда дополнительных рисков.

Расскажу про основные риски в рамках договоров НСЖ:

- Инвалидность 1 и 2 групп. Данный риск может предполагать или не предполагать освобождение от уплаты взносов. Если предусмотрено освобождение от взносов, то в случае реализации данного риска страховая компания заплатит и единоразовую выплату, и будет вносить взносы вместо вас. А по истечении срока действия договора вы получите ту сумму, которую хотели накопить, оформляя договор. При реализации риска «Инвалидность 3 группы» чаще всего освобождение от взносов не предусмотрено.

- Инвалидность 1 и 2 групп в результате несчастного случая. Само название говорит за себя. Если несчастный случай привёл к инвалидности, то риск реализован.

- Дожитие. Это тоже риск с точки зрения правил страхования. Данный риск обязательно включается в договор, ведь без него невозможна выплата по истечении срока договора.

- Смерть. Это на случай того самого красивого ухода в закат. При реализации данного риска страховую выплату получают выгодоприобретатели.

- Дополнительное страхование жизни. Этот пункт ещё может называться «райдер». Его можно подключить к основному договору. В зависимости от суммы страховой премии райдер может быть *2, *3, *4 и так далее. В основном его включают к риску «Смерть» для увеличения суммы выплаты. Например, страхование на сумму 1 млн рублей, подключён райдер *2. Тогда в случае реализации данного риска выгодоприобретатели получат 3 млн рублей: 1 млн рублей по договору плюс 1 млн рублей *2 в рамках райдера.

- Диагностирование особо опасных заболеваний. Здесь хочу отметить, что в программах НСЖ этот риск отличается от договоров рискового страхования. Полисы НСЖ могут не предполагать лечения и сопровождения застрахованного: страховая компания лишь производит выплату в соответствии с условиями договора.

- Травмы. Обратите внимание на список травм и размер страховой выплаты. Если вы сломали палец или руку, то выплаты может не быть. Чем сложнее травма, тем больше выплата, и наоборот. Подробный перечень травм и процент от выплат по ним всегда прилагается к договору страхования.

- Хирургическое вмешательство в результате несчастного случая. Это выплата не на проведение операций или других манипуляций, а лично вам. Можете расценивать это как выплату на восстановление или за моральный ущерб.

- Недобровольная потеря работы. Если вы теряете работу не по своей инициативе, то страховая может производить за вас часть выплат. Конкретные условия нужно смотреть в договоре. Сумма и срок, на который страховая освобождает вас от выплат, может отличаться.

Важные аспекты

Есть и другие немаловажные аспекты, которые я анализировал при выборе программы. Кратко расскажу о них.

1. Надёжность страховой компании

Чем крупнее страховая компания и чем больше у неё клиентов, тем больше лично я ей доверяю. Вместе с этим стоит смотреть на финансовые показатели, уровень убыточности, уровень выплат. Всю эту информацию можно найти на сайте страховой компании или на сайте Центрального банка РФ.

2. Порядок уплаты страховой премии

От этого зависит комфортность взносов именно для вас. Есть возможность вносить взнос раз в году, а есть возможность разбить сумму взноса и платить поквартально или даже помесячно.

3. Риски, от которых вы страхуетесь

Важно внимательно изучить не только перечень рисков и стоимость, которую вы платите страховой, но и суммы, которые вы получите при наступлении каждого страхового случая.

4. Список ограничений

Есть ряд ограничений, которые не позволят вам оформить полис НСЖ. К ним относятся уже диагностированные серьёзные заболевания — онкология, сердечно-сосудистые, вирус иммунодефицита и так далее. Список обширный, с ним можно ознакомиться в правилах страхования на сайте компаний.

5. Список исключений

В вашем договоре есть список случаев, заболеваний, травм, которые не будут относиться к страховым случаям. Это могут быть занятия экстремальным видом спорта, о котором вы не написали при подписании договора страхования, или наступление страхового случая в состоянии алкогольного опьянения. Список у всех страховых компаний свой, поэтому внимательно читаем договор.

6.Дополнительный инвестиционный доход

Ряд страховых программ предполагают выплату инвестиционного дохода. Так вы не только накопите на реализацию своей цели, но и увеличите сумму накоплений.

Накопительное страхование жизни — отличный инструмент не только накопления, но и защиты. Программа позволяет реализовать большие цели, регулярно откладывая комфортные для себя суммы.

Я желаю вам, чтобы в ваших договорах страхования реализовывался один-единственный риск — «Дожитие», и вы самостоятельно распоряжались своими накоплениями.