Некоторые инвесторы в поисках более высокой доходности по сравнению с развитыми рынками обращаются к развивающимся рынкам, к которым также относится российский. На МосБирже, например, торгуются биржевые фонды (ETF), вкладывающиеся в акции компаний из Китая, Казахстана и других стран. Для квалифицированных инвесторов на внебиржевом рынке доступно ещё больше инструментов.Чему история может научить тех, кто хочет вкладываться в рынки с большими перспективами роста?

Одним из первых международных инвесторов в мире был Джон Темплтон. Первые зарубежные инвестиции его фонда были сделаны в Японии в 1960-е гг. Темплтон вовремя разглядел возможность для получения высокой доходности на недооценённом рынке и, главное, сумел выйти с японского рынка до того, как там в конце 1980-х гг. лопнул пузырь. Как показывает история, за резким ростом рынков часто следует снижение.

От Филиппин до Гонконга: cамые большие скачки на рынках

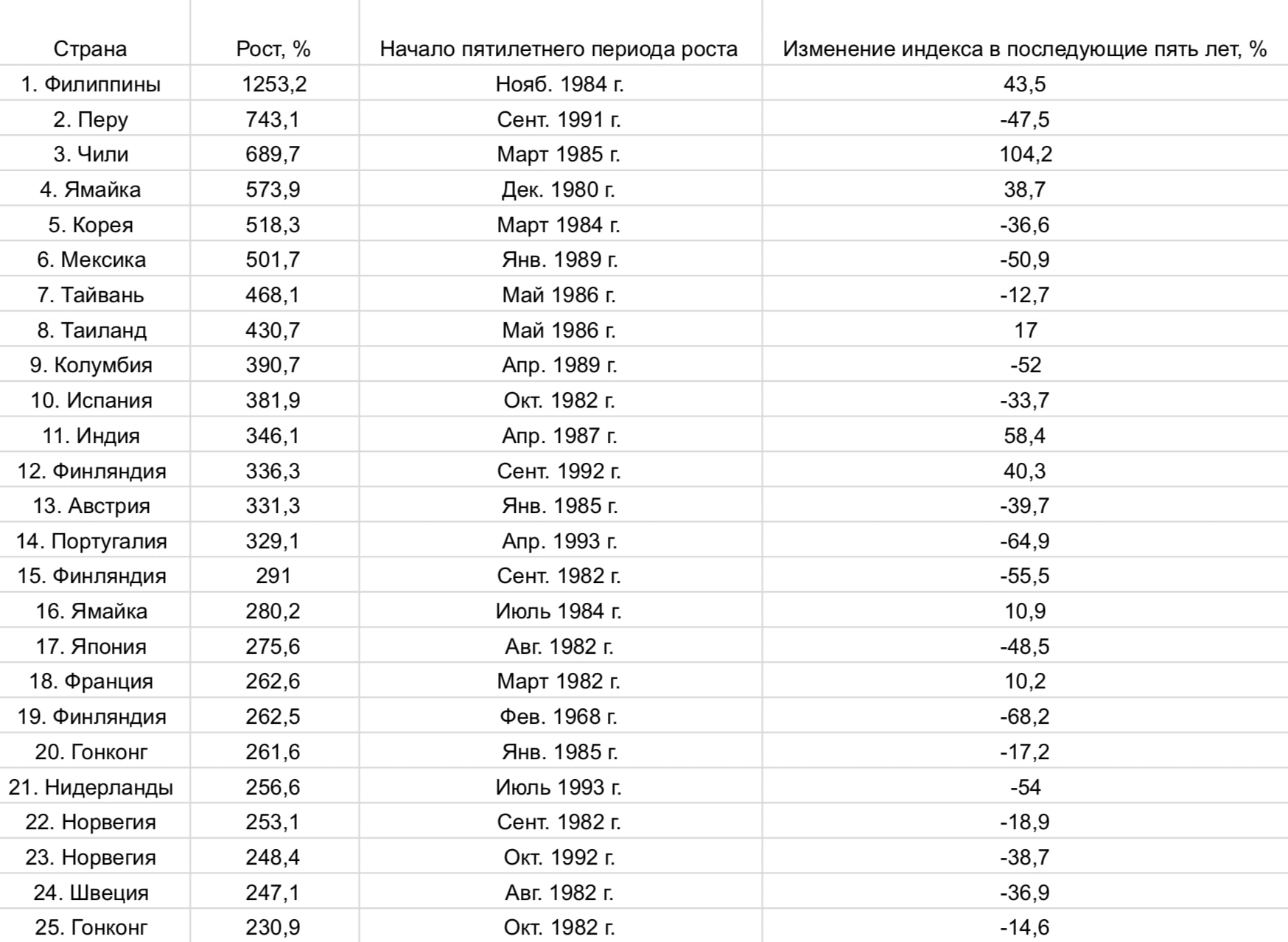

В XX веке на пятилетнем горизонте самый значительный реальный (с учётом инфляции) рост показал фондовый рынок Филиппин — с ноября 1984 года по ноябрь 1989 года он вырос на 1253,2 % (см. таблицу ниже), говорится в книге нобелевского лауреата по экономике Роберта Шиллера «Иррациональный оптимизм», вышедшей в 2000 году. В тройку также попали Перу (+743,1 % в 1991—1996 гг.) и Чили (+689,7 % в 1985—1990 гг.).

Максимальный реальный пятилетний рост фондового индекса

Источник: Роберт Шиллер. Иррациональный оптимизм: Как безрассудное поведение управляет рынками

Чтобы проанализировать причины взрывного роста рынков на горизонте пяти лет, необходимо найти истории, объясняющие изменение фондового индекса в течение отдельных лет, пишет Шиллер. По его мнению, пять лет — слишком долгий горизонт для действия одного фактора.

Так, в случае Филиппин значительная часть прироста (683,4 %) пришлась на период с декабря 1985 года по декабрь 1986 года. Это же максимальный реальный годовой рост фондового рынка среди всех стран.

Дело в том, что в феврале 1986 года с поста президента Филиппин был смещён Фердинанд Маркос, правивший страной с 1965 года. При Маркосе страна развивалась медленно: если в 1970-е гг. среднегодовой рост ВВП Филиппин составлял 3,4 %, то у других азиатских стран — Таиланда, Малайзии, Сингапура и Индонезии — 5,4 %. Исследователи объясняли это слишком большой ролью государства в экономике.

Кто такие пумы и тигры

Тигры — название экономик Южной Кореи, Сингапура, Гонконга и Тайваня. Они быстро росли с начала 1960-х до финансового кризиса 1990-х годов. Пумы — обозначение экономик Чили, Колумбии, Мексики и Перу, показывающих высокие темпы роста в XXI веке.

К середине 1980-х гг. страна оказалась в кризисе: сначала финансовом, потом — экономическом. Из-за высокого уровня госдолга международные агентства снизили кредитные рейтинги страны. Обслуживать обязательства стало слишком дорого, и правительство было вынуждено объявить мораторий на выплаты по долгам и девальвировать местный песо. Это привело к падению инвестиций. В итоге в 1983—1986 гг. ВВП страны снизился на 18 %.

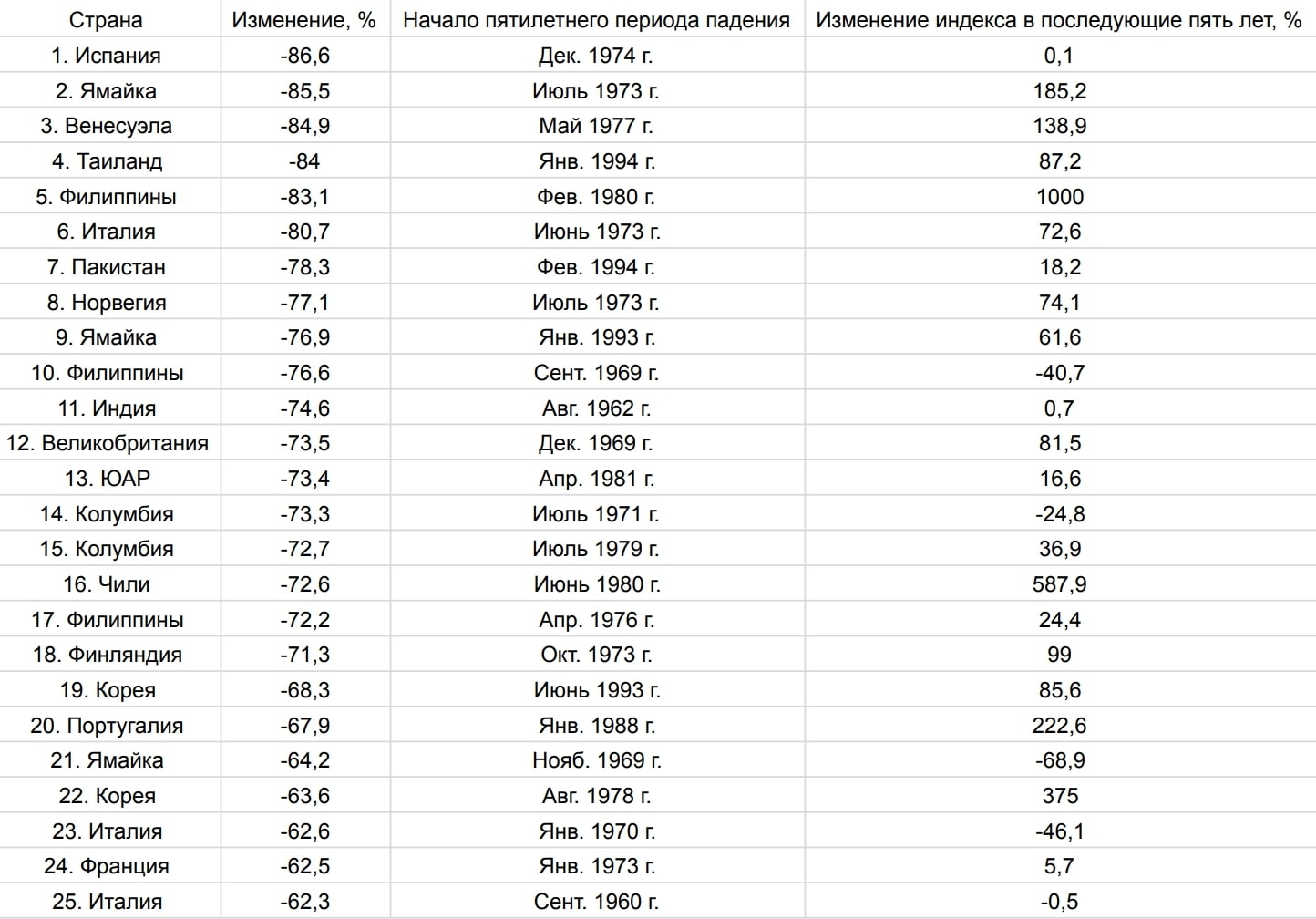

До 1986 года у филиппинского фондового рынка также была мрачная история: на период правления Маркоса пришлось три из топ-25 крупнейших пятилетних снижений (см. таблицу ниже). Так, с февраля 1980 года по февраль 1985 года соответствующий индекс снизился на 83,1 %. Коэффициент цена/прибыль (Price-to-earnings, P/E), по утверждению Шиллера, редко превышал 4. Иными словами, фондовый рынок был сильно недооценён.

Смена власти воодушевила инвесторов, надеявшихся на экономические реформы при Корасон Акино. Она действительно занялась дерегулированием и приватизацией многих отраслей, что в итоге позволило снизить бюджетный дефицит.

Максимальное реальное пятилетнее снижение фондового индекса

Источник: Роберт Шиллер. Иррациональный оптимизм: Как безрассудное поведение управляет рынками

Росту перуанского фондового рынка в начале 1990-х гг. также способствовали важные позитивные новости: в сентябре 1992 года были схвачены руководители повстанческого движения «Светлый путь», а к апрелю 1993 года президент страны Альберто Фухимори окончил партизанскую войну, которую сам же и развязал. Фухимори проводил либеральную экономическую политику: приватизировал предприятия, реформировал налоговую систему, и т. д. Это позволило стабилизировать инфляцию и привлечь иностранный капитал.

Как пишет Шиллер, рост рынков в Перу меньше всех других примеров напоминает спекулятивный пузырь. Как правило, резкий рост рынков являлся следствием необоснованного оптимизма инвесторов, считает он. Например, Тайвань в середине 1980-х гг. переживал экономический подъём. Ожидалось наступление «новой эры» в развитии страны, связанной с активным экспортом, в том числе компьютерных чипов и другой высокотехнологичной продукции.

Но к концу 1980-х гг. рост цен на акции во многом поддерживался спекулятивно настроенными инвесторами. В итоге пузырь лопнул: с октября 1989 года по октябрь 1990 года рынок снизился на 74,9 % — самое большое падение за 12 месяцев за всю историю мировых рынков.

Как подсчитал Шиллер, за периодами бурного роста часто следует падение: в 17 случаях из 25 (68 %) после пятилетнего роста в следующие пять лет фондовый рынок снижался, а средний уровень падения составлял 14,7 %. Например, в Перу падение составило 47,5 %, в Колумбии в 1990-е гг. — 52 %.

Иными словами, удачные периоды для рынков, скорее всего, были вызваны в большей степени надуванием пузыря, а не фундаментальными изменениями в развитии стран или рынков. Как известно из истории, предсказать точное время схлопывания пузыря почти невозможно. Поэтому, чтобы получить очень высокую доходность, нужно сильно рисковать.

Как поменялись рынки

Исследований, аналогичных проведённому Шиллером, на более позднем временном периоде нет. При этом Шиллер в 2000 году прогнозировал, что тенденция значительного роста фондового рынка в отдельных странах, а затем её разворот в противоположную сторону уменьшится из-за следующих факторов:

— более свободное перемещение капиталов по сравнению с XX веком;

— бóльшее количество международных инвесторов, стремящихся выгодно купить акции в «недооценённых» странах. Также они могут легко продать бумаги на «переоценённых» рынках.

Благодаря этому инвесторы смогут быстрее реагировать на новости, а ситуация на рынках может стать более стабильной. Но совсем исключать вероятность «пузыря» на рынках не стоит. Например, в период с января по июнь 2015 года китайский фондовый рынок вырос больше чем в два раза, затем обрушился на 50 % за три месяца, потом за то же время вырос на 50 %.

Где искать «бриллианты» в 2021 году

По мнению большинства аналитиков, развивающиеся рынки в 2021 году они могут принести более высокую доходность по сравнению с развитыми странами. Они сильнее выиграют от восстановления экономической активности. Кроме того, они недооценены.

По версии Bloomberg, Россия занимает второе место в рейтинге наиболее перспективных в 2021 году развивающихся рынков после Таиланда. Агентство оценивало 11 макроэкономических и финансовых показателей, в том числе уровень госдолга, валютные резервы и др.

16

P/E российского рынка акций, по данным на конец февраля. Среднемировой показатель — 29,3.

Дело в том, что главным риском для международных инвесторов, по мнению Темплтона, является высокая инфляция, которая снижает реальную доходность инвестиций. Поэтому при инвестициях в развивающиеся страны необходимо обращать внимание на экономическую устойчивость стран. Хорошо, если у страны низкий уровень госдолга и большие резервы.

Кроме того, не стоит обязательно вкладываться в страны с низким P/E — такая оценка инвесторами рынков может быть связана с объективными факторами. Например, P/E венесуэльского рынка, по данным на конец февраля, составлял 2,4. При этом экономика страны, по мнению некоторых экспертов, находится на грани экономического коллапса.

Запомнить инвестору

- Чтобы получить высокий доход, можно инвестировать в недооценённые рынки, но необходимо вовремя закрывать позицию. При этом сложно предугадать, когда именно может лопнуть пузырь.

- Необходимо учитывать специфические страновые риски: инфляцию, степень защиты миноритарных акционеров, а в случае некоторых стран — потенциальный запрет на вывод капитала.