Сложный процент позволяет значительно ускорить рост сбережений. И чем дольше он работает, тем значительнее результаты. Всё, что нужно — это не тратить проценты по вкладу, а позволить им работать. Рассказываем, как действует сложный процент, чем отличается от простого и как его использовать.

Чем сложный процент отличается от простого

Простой процент — это те проценты, которые вы получаете по вкладу. Например, открывая вклад на 100 тысяч рублей под 7% годовых, через год вы получите 107 тысяч. Семь тысяч — это простой процент, который накопился за год. Если это будет вклад на 3 года и раз в год вы будете просто забирать проценты, то за весь срок получите в общей сложности 21 тысячу рублей процентами.

Сложный процент, или капитализация процентов работает по-другому. Начисление идёт и на само тело вклада, и на простые проценты. Если не снимать простой процент, а добавлять его к сумме вклада, то в следующем периоде вы получите доход уже с большей суммы.

Если в примере выше вы через год не сняли 7%, а реинвестировали, то есть добавили к сумме вклада, то в следующем году получите 7% уже не со 100 тысяч, а со 107 тысяч рублей. И так год за годом можно увеличивать сумму вклада.

Важно понять: чтобы действовал сложный процент, нужно не просто не тратить проценты, а включать их в сумму вклада, то есть позволить им работать. Это можно сделать двумя способами:

- Открыть вклад с капитализацией, то есть с добавлением процентов к телу вклада (проверьте, чтобы в договоре был указан способ выплаты процентов «начисление на вклад»). Если проценты будут автоматически каждый месяц добавляться к телу вклада, то за год получится уже 107 229 рублей.

- Если срок вклада закончился, открыть следующий, куда внести и сумму предыдущего вклада, и уже полученные проценты.

Использовать силу сложного процента можно не только на вкладе или накопительном счёте. Например, инвесторы, получая дивиденды по акциям или купоны по облигациям, тоже могут не тратить их, а реинвестировать.

Как работает сложный процент на практике

Давайте разберём несколько примеров. Возьмём для них доходность вклада в 7% годовых. Подсчёты можно вести в любом калькуляторе сложного процента — их много в интернете.

Доходность — это расчётная процентная ставка, учитывающая ежемесячное (ежеквартальное, ежегодное) увеличение суммы вклада на величину причисленных процентов по ставке по договору вклада.

Пример 1

Ольге 45 лет, её сыну 15 лет. Она задумалась о том, чтобы накопить первоначальный взнос на квартиру для сына к его двадцатилетию. Ольга готова откладывать по 200 тысяч рублей в год (допустим, это её ежегодная премия).

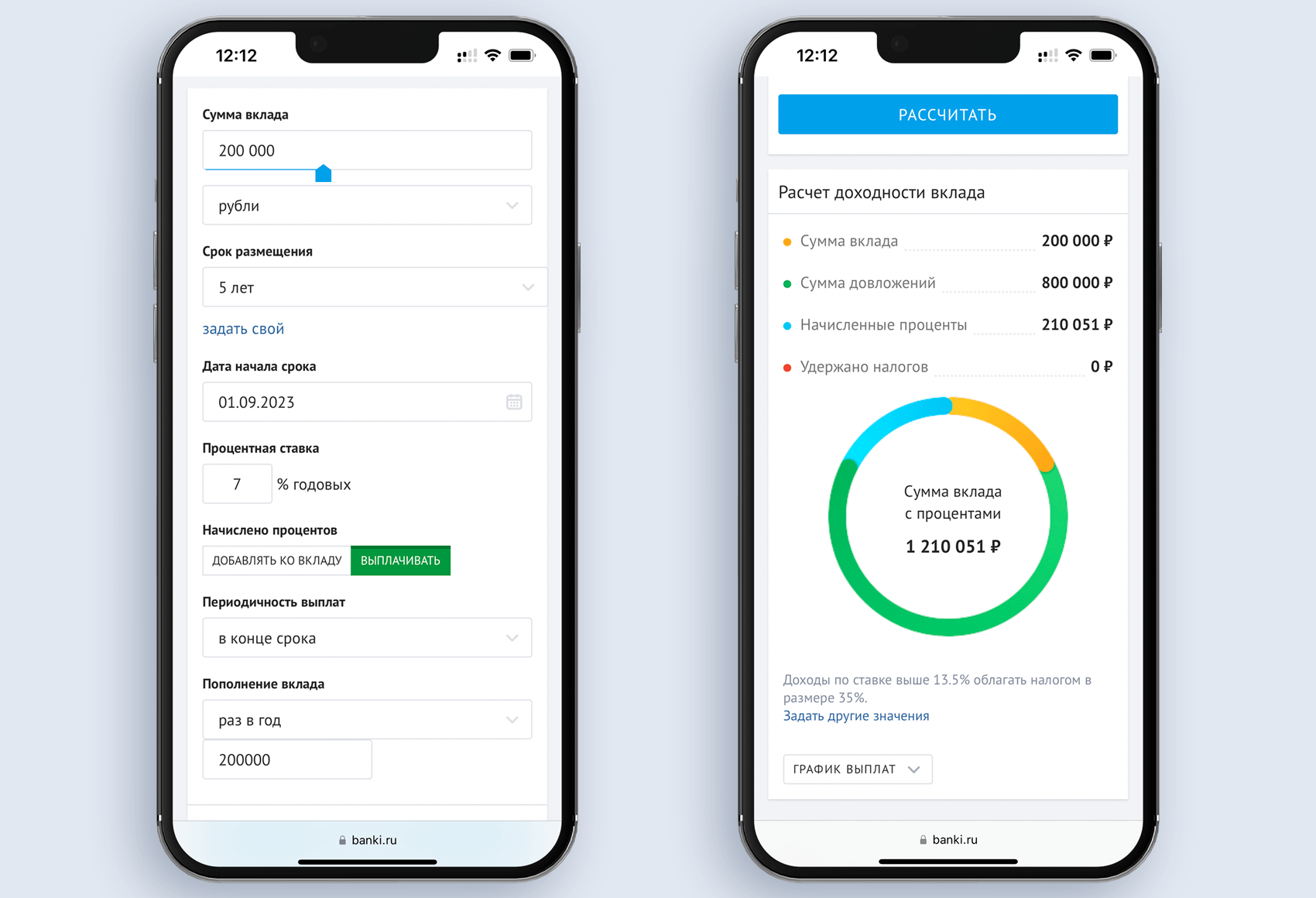

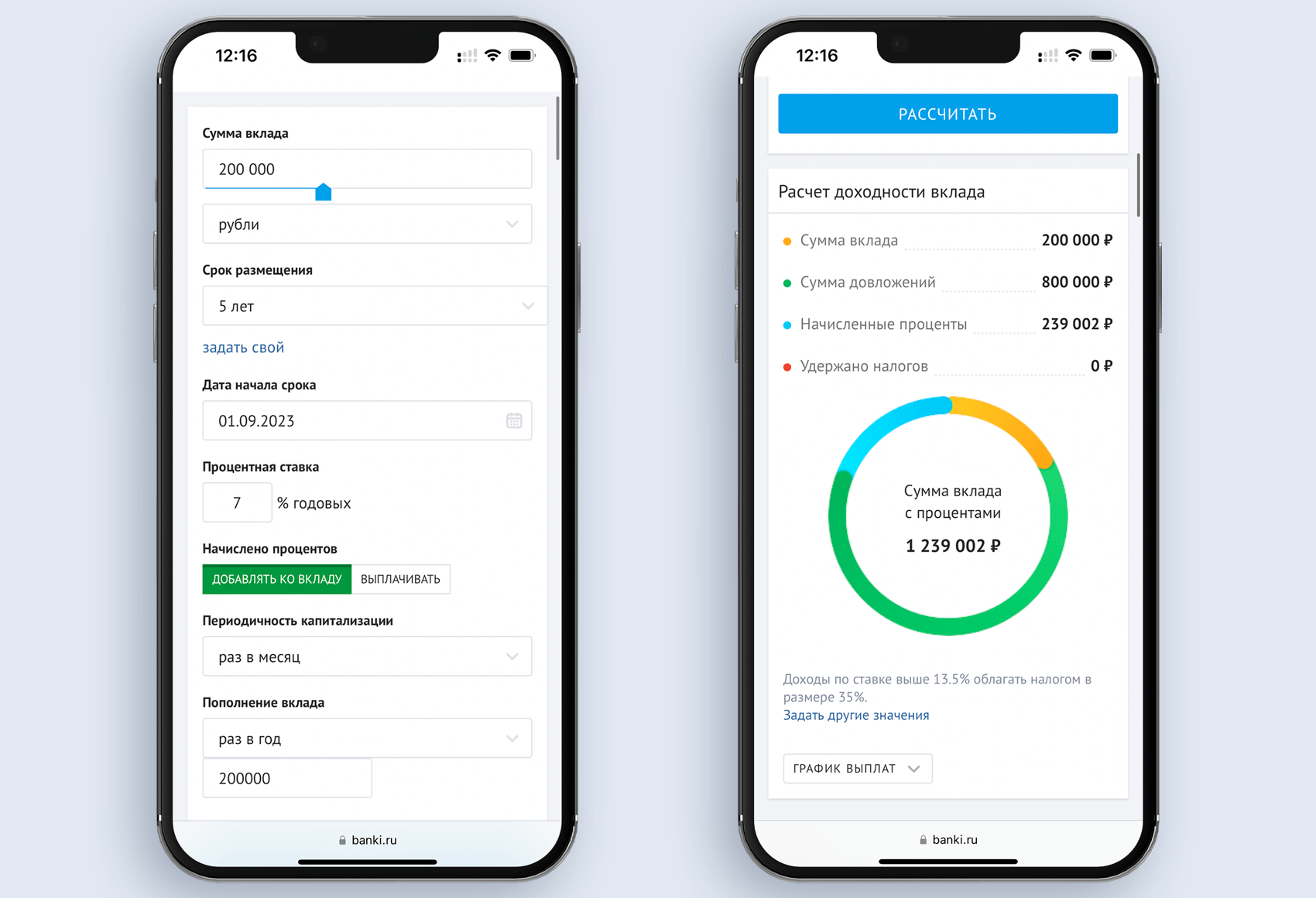

Если она будет просто складывать деньги под подушку, за пять лет накопится 1 млн рублей. Если будет использовать простой процент (например, ежегодно пополнять вклад без капитализации под 7% годовых), за те же пять лет наберётся 1 210 051 рубль. А если проценты будут добавляться к телу вклада ежемесячно (вклад с капитализацией), то через пять лет сумма сбережений составит 1 239 002 рубля.

Расчёт в калькуляторе на сайте Banki.ru: при использовании простых процентов (вклад без капитализации) через пять лет накопится сумма 1 210 051 рубль, а с помощью сложных процентов (вклад с капитализацией) сумма сбережений составит 1 239 002 рубля.

Пример 2

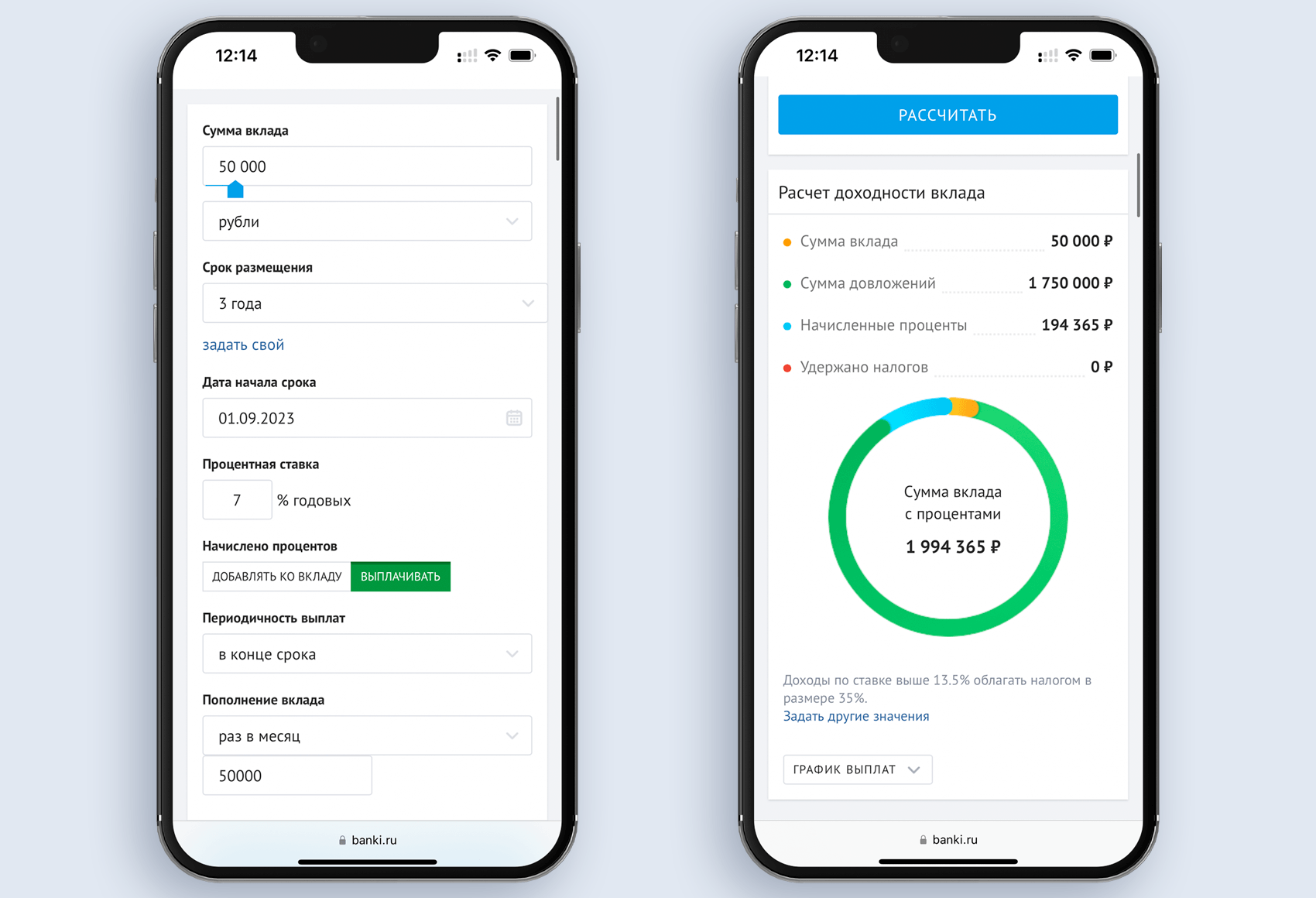

Иван хочет за три года накопить на новую машину стоимостью около двух миллионов и готов откладывать на эту цель по 50 000 рублей каждый месяц.

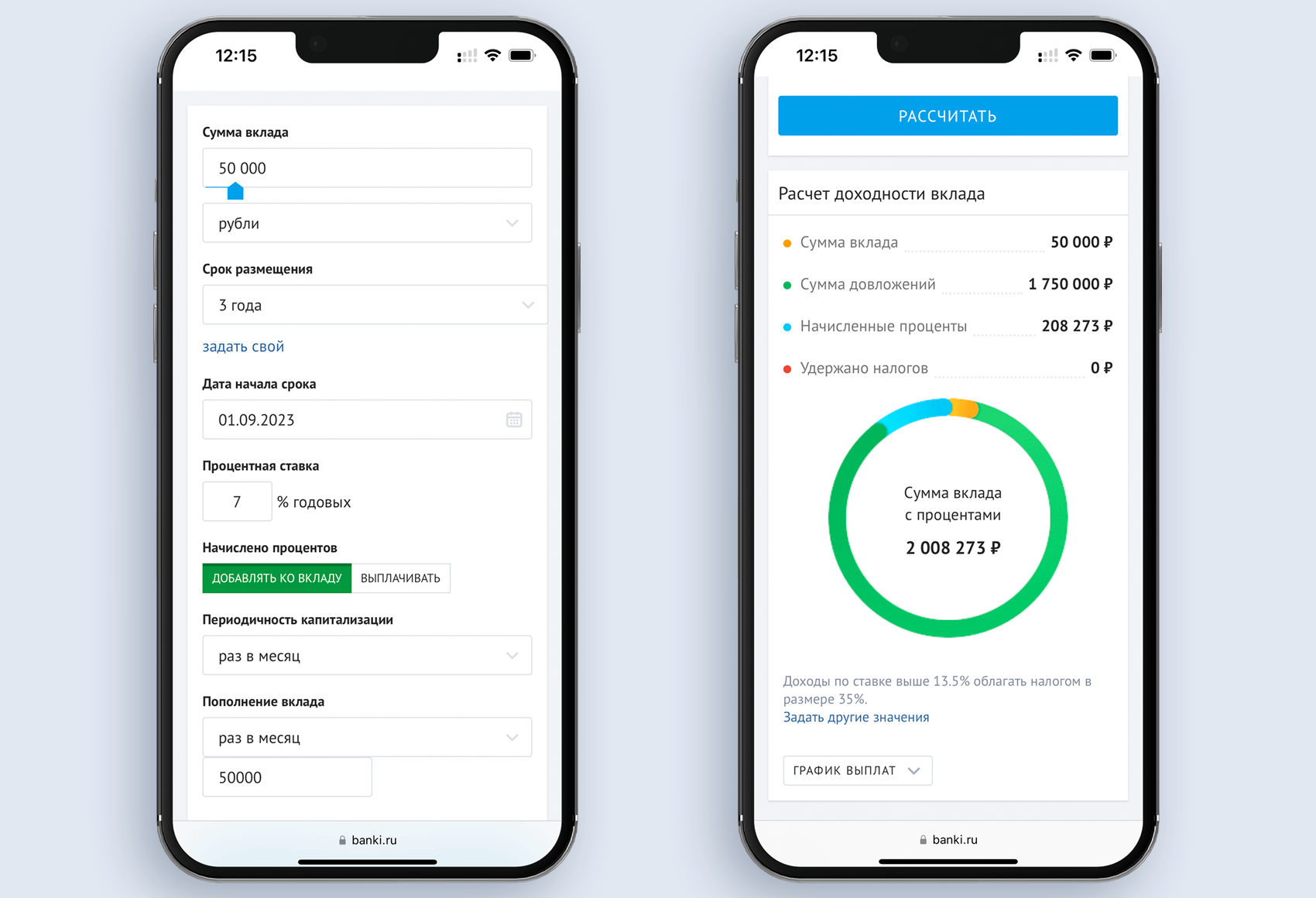

Если он будет использовать только простой процент, то за три года накопит 1 994 365 рублей. Если же проценты будут ежемесячно добавляться к телу вклада (вклад с капитализацией), то есть будет работать сложный процент, то Иван накопит 2 008 273 рубля. На таком маленьком сроке разница может показаться небольшой, но чем больше сроки и суммы, тем она ощутимее.

Расчёт в калькуляторе на сайте Banki.ru: при использовании простых процентов (вклад без капитализации) через три года накопится сумма 1 994 365 рублей, а с помощью сложных процентов (вклад с капитализацией) сумма сбережений составит 2 008 273 рубля.