О формировании финансового капитала и его приумножении задумываются многие. Однако до того, как начинать инвестировать, необходимо сформировать резерв. Эта часть капитала будет под рукой на случай, если вы потеряете постоянный доход, решите поменять работу или если вам внезапно потребуется заменить бытовую технику, отремонтировать машину, вылечить зубы и так далее. Разберёмся подробнее, как создать резерв и чем он отличается от средств на текущие расходы.

Резерв ещё называют подушкой безопасности — это часть семейного или личного капитала, которая обеспечивает финансовую стабильность.

В случае непредвиденных расходов, если резерва нет, многие вынуждены брать кредит, снимать накопления с депозита с длинным сроком или отзывать инвестиционный капитал с брокерского счёта. В первом случае приходится платить проценты, во втором можно потерять весь накопленный доход, в третьем — понести убытки.

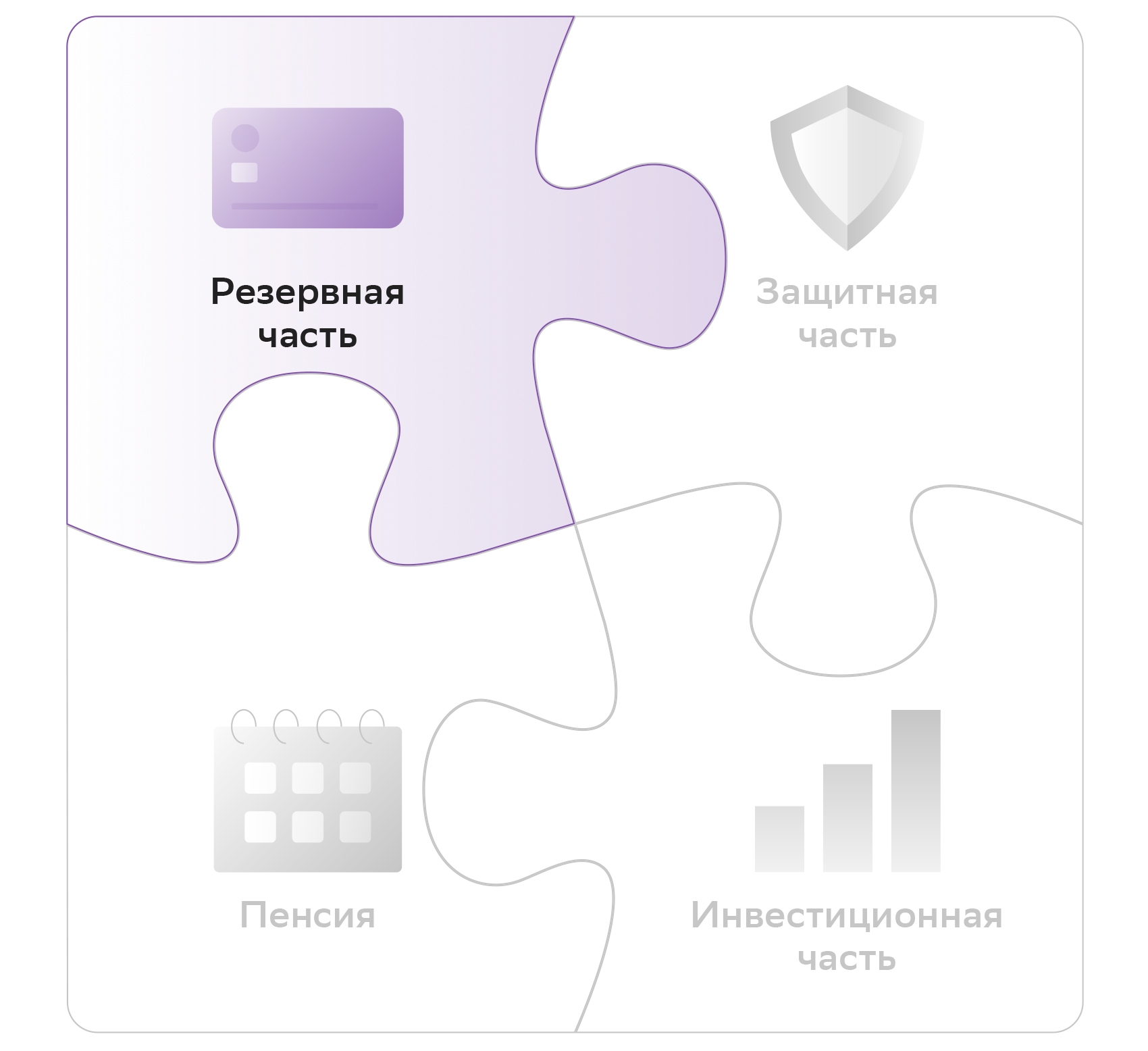

Именно поэтому формировать финансовый портфель, который должен состоять из четырёх частей, начинают с резерва на всевозможные непредвиденные расходы. Какие это расходы — зависит от конкретной семьи и человека, но самые распространённые — это медицинские траты, ремонт, покупка новой бытовой техники взамен внезапно сломавшейся, непредусмотренные расходы на детей, а главное — обычная жизнь в период, когда основной кормилец семьи потерял работу или просто решил её сменить.

Так же, как без подушки безопасности в автомобиле, жить без резерва сложно. Всегда есть риск, что придётся просить деньги в долг, отказывать себе и семье в самом необходимом. Например, может понадобиться платный уход за пожилыми родственниками, няня для ребёнка, передержка домашних животных и много чего ещё.

Наибольшему риску при этом подвергаются люди с высокой нагрузкой по кредитам и не до конца сформированным капиталом по другим его частям: защитной, пенсионной, инвестиционной.

Чем резерв отличается от средств на текущие расходы

Может показаться, что резерв — это просто часть текущих трат. Действительно, внезапные расходы на стоматолога можно оплатить из кошелька, равно как и ремонт бытовой техники и любые другие потребности. Однако бывают ситуации, когда незапланированных трат неожиданно становится больше: например, за одну неделю ломается и стиральная машинка, и холодильник, а денег из текущих доходов на покупку и того, и другого не хватает.

Формируя свой резерв, важно чётко описать случаи, на которые вы не планируете тратить из него деньги.

Например, на незапланированный отпуск, на покупку украшений, дорогой одежды и бытовой техники, без которых можно обойтись. Иначе в экстренной ситуации вы рискуете остаться без самого необходимого.

Примеры расходов, на которые можно тратить резерв:

- обычная жизнь при потере дохода;

- покупка новой стиральной машинки взамен вышедшей из строя;

- ремонт автомобиля, которому потребовалась замена дорогостоящей запчасти;

- оплата курса лечения.

Примеры расходов, на которые не следует тратить резерв:

- покупка стиральной машинки с новыми интеллектуальными функциями взамен другой исправной машинки;

- тюнинг автомобиля с установкой декоративных элементов кузова;

- оплата курса СПА-процедур;

- рост потребления вроде частых посещений дорогих ресторанов.

Размер резервной части

Общие рекомендации специалистов по ведению семейного бюджета — формировать резерв, которого в случае потери дохода хватит на 3-6 месяцев жизни.

Чтобы понять, какой срок оптимален именно для вас, лучше ориентироваться на приблизительный период поиска работы специалистами в вашей отрасли, а также на ваш личный опыт.

По данным Росстата, люди в России в среднем ищут работу более полугода. По данным HH.ru, дольше всех — высший менеджмент, юристы, специалисты по безопасности, занятые в сфере науки и образования, госслужащие и производственники. Быстрее многих устраиваются маркетологи, работники сферы обслуживания и люди, занятые в автомобильном бизнесе.

Чтобы подсчитать необходимую величину резерва, нужно вычислить примерную сумму обязательных ежемесячных трат, включая питание, хозяйственные расходы, плату за жильё, коммунальные расходы и транспорт; оплату кредитов, постоянные траты на детей и другие обязательные платежи. Если точную сумму вычислить не удаётся, округлять нужно только в большую сторону.

После этого умножьте полученную сумму на число месяцев — и возьмите срок, в течение которого точно найдёте новую работу, если вдруг потеряете старую или просто решите сменить место.

Дополнительно стоит оценить и другие случаи, когда вы можете потерять доход. Например, после ухода в декрет, из-за травмы или болезни, либо если придётся взять отпуск по уходу за членом семьи. При этом нужно понять, насколько гибкие возможности для заработка даёт ваша профессия и работодатель: есть ли возможность поработать на удалёнке, перейти на частичную занятость или гибкий график, быстро найти подработку. Чем меньше таких возможностей, тем больше должен быть резерв.

Где хранить резерв

Поскольку суть резерва в том, чтобы быть под рукой, размещают его в максимально доступном инструменте. Если вы только начали копить, то можно держать деньги на накопительном счёте или вкладе с возможностью снятия. Когда резерв уже покрывает 2-3 месяца текущих расходов, можно открыть несколько вкладов с разным набором опций. Например, один вклад с максимальным доходом и второй вклад с возможностью пополнения.

Кредитная карта не может служить резервом, даже если её лимит покрывает несколько месяцев ваших текущих расходов.

Причин много:

- финансово трудный период вашей жизни может оказаться длиннее бесплатного периода по кредитке;

- вам могут потребоваться наличные, а снимать их с кредитки дорого;

- в тот момент, когда понадобится резерв, может оказаться, что по кредитной карте уже есть задолженность;

- кредитные деньги всё равно рано или поздно нужно возвращать, и это может создать большую нагрузку на бюджет даже после преодоления временных трудностей.

Нужно помнить, что вклад, где лежит резерв, не должен быть тем же вкладом, с помощью которого вы копите на запланированные крупные траты вроде путешествия или нового автомобиля. Для таких потребностей лучше открыть отдельный вклад.

Как проводить ревизию резервной части

Даже если ваша подушка безопасности уже достигла плановой суммы, время от времени её стоит «взбивать», то есть проводить ревизию. Со временем меняются и покупательная способность денег в вашем резерве, и ваши потребности. Например, ребёнок пошёл в школу, и теперь в постоянные расходы входит оплата школьных обедов, канцтоваров и кружков.

Может получиться так, что вы уволитесь с работы, чтобы не спеша найти новую или пройти обучающий курс — а денег в резерве хватит только на три месяца вместо шести. Поэтому примерно раз в полгода стоит сверять свой текущий уровень расходов с объёмом подушки безопасности и, если нужно, пополнять её.

Как начать откладывать деньги в «подушку»

Если у вас ещё нет резерва и нет капитала, из которого его можно оформить прямо сейчас, то начните откладывать деньги.

Вот один из вариантов, как это сделать:

- Подсчитайте, сколько вы хотите накопить (размер резерва) и за какой период.

- Распределите размер накоплений по месяцам и убедитесь, что выбрали посильный режим.

- Откройте накопительный счёт и вносите деньги раз в месяц сразу после того, как получили зарплату или иной доход. Проценты по накопительному счёту начисляют ежемесячно, но на минимальный остаток в течение месяца. Пополнять счёт и снимать деньги с него можно без ограничений, а для тех, кто открыл накопительный счёт впервые, три месяца действует повышенная ставка.