На добровольном страховании жизни можно сэкономить. Ни много ни мало — 13%. Такая скидка предусмотрена Налоговым кодексом и называется социальным налоговым вычетом по страхованию жизни. Разбираемся, как его получить, какую сумму, когда и на каких условиях можно вернуть.

Что такое налоговый вычет

Налоги играют не только фискальную, но и социальную роль. Они используются, чтобы стимулировать граждан инвестировать во что-то полезное — например, собственное развитие и благосостояние. Социальная роль налогов реализуется с помощью налоговых льгот. Эти льготы называются налоговыми вычетами.

Почему вычетами? Потому что они уменьшают, фактически вычитают сумму, с которой платится налог, на эти полезные инвестиции. В итоге платить налог на доходы физлиц с зарплаты, частично потраченной на благие цели, придётся меньше. А если уже уплатили, то переплату можно вернуть — тогда вычет превращается в возврат налога.

Вычеты уменьшают: по-научному — налоговую базу, а по простому — зарплату-брутто или зарплату до уплаты налогов

Зарплата маркетолога Марии (46 лет) — 60 000 рублей брутто, за вычетом НДФЛ в 13% — 52 200 рублей. Курсы диджитал-маркетинга обещают, что уже через год после их окончания можно зарабатывать 150 000 рублей, но стоят они 7000 рублей в месяц. После уплаты НДФЛ её зарплата составит 52 200 рублей, а после оплаты курсов останется всего 45 200 рублей.

Но на образование есть налоговый вычет. Если им воспользоваться, то при определении НДФЛ эти 7000 рублей будут ежемесячно вычитаться из зарплаты брутто, в результате платить налог Мария будет не с 60 000 рублей, а с 53 000 рублей. И на руках у неё после оплаты курсов останется 53 000 — 53 000 * 13% = 46 110 рублей. То есть на 910 рублей больше.

А значит, курсы для неё будут стоить на 910 рублей в месяц или на 13% меньше.

История Марии — пример так называемого социального налогового вычета. Эта группа вычетов включает налоговые льготы, стимулирующие граждан заботиться о своём будущем.

В Налоговом кодексе РФ предусмотрены социальные вычеты на:

- образование;

- здоровье (лечение, добровольное медицинское страхование);

- добровольное пенсионное страхование;

- страхование жизни и прочее.

Полный список социальных налоговых вычетов приведён в главе 219 НК РФ.

Но если вычеты на образование и лечение знакомы многим, то вычетом на добровольное страхование жизни пользуются относительно редко. А зря. Разберёмся подробно, как он работает.

Налоговый вычет на страхование жизни

Как мы уже сказали, одна из целей налоговых вычетов — социальная.

Покупка этого страхового продукта позволяет иметь финансовую подушку для родственников и себя, если случится самое страшное. Налоговый вычет на страхование жизни позволяет большему количеству людей меньше волноваться о будущем, меньше полагаться на субсидии государства и больше чувствовать себя в безопасности.

У Марии есть муж-инвалид, о котором она заботится и которому в одиночку сложно будет поддерживать социально комфортный уровень жизни. Марию это беспокоит, и в последнее время она всё чаще задумывается о том, не застраховать ли ей свою жизнь в пользу супруга. Программа страхования жизни, например, на 5 лет будет стоить Марии порядка 10 000 рублей в год.

Это будет вычитать из её зарплаты в 60 000 рублей 833 рубля ежемесячно (10 000 / 12). Однако при покупке полисов страхования жизни предусмотрен социальный налоговый вычет. Если им воспользоваться, реальные затраты в год на страховку составят 8700 рублей (10 000 — 10 000 * 13%), а в месяц — 725 рублей.

Правда, для получения права на налоговый вычет человек должен быть налоговым резидентом РФ, то есть проводить в стране не менее 183 дней в году, а сама страховка жизни должна соответствовать определённым условиям.

Она должна быть:

- минимум 5-летней;

- заключённой в свою пользу, в пользу супруга, родителей или детей*.

*Полисы страхования жизни в пользу братьев, сестёр и прочих родственников для целей вычета не признаются. Также не признаются договоры страхования жизни по кредитам, так как выгодоприобретателем по ним выступает банк.

С точки зрения получения вычета оптимально, если страховка будет распространяться именно на риски жизни. Если в неё включены иные риски, то стоимость их страхования не подлежит налоговому вычету. Это значит, что стоимость льготируемых рисков придётся выделять из общей цены полиса (запросив соответствующий расчёт у страховой компании).

Обычно длинное страхование жизни без сопутствующих рисков предполагает покупку полисов инвестиционного или накопительного страхования жизни. Застраховать жизнь можно и в полисах обычного рискового страхования жизни, но часто они заключаются на короткий срок и предполагают включение дополнительных рисков.

Какую сумму можно вернуть

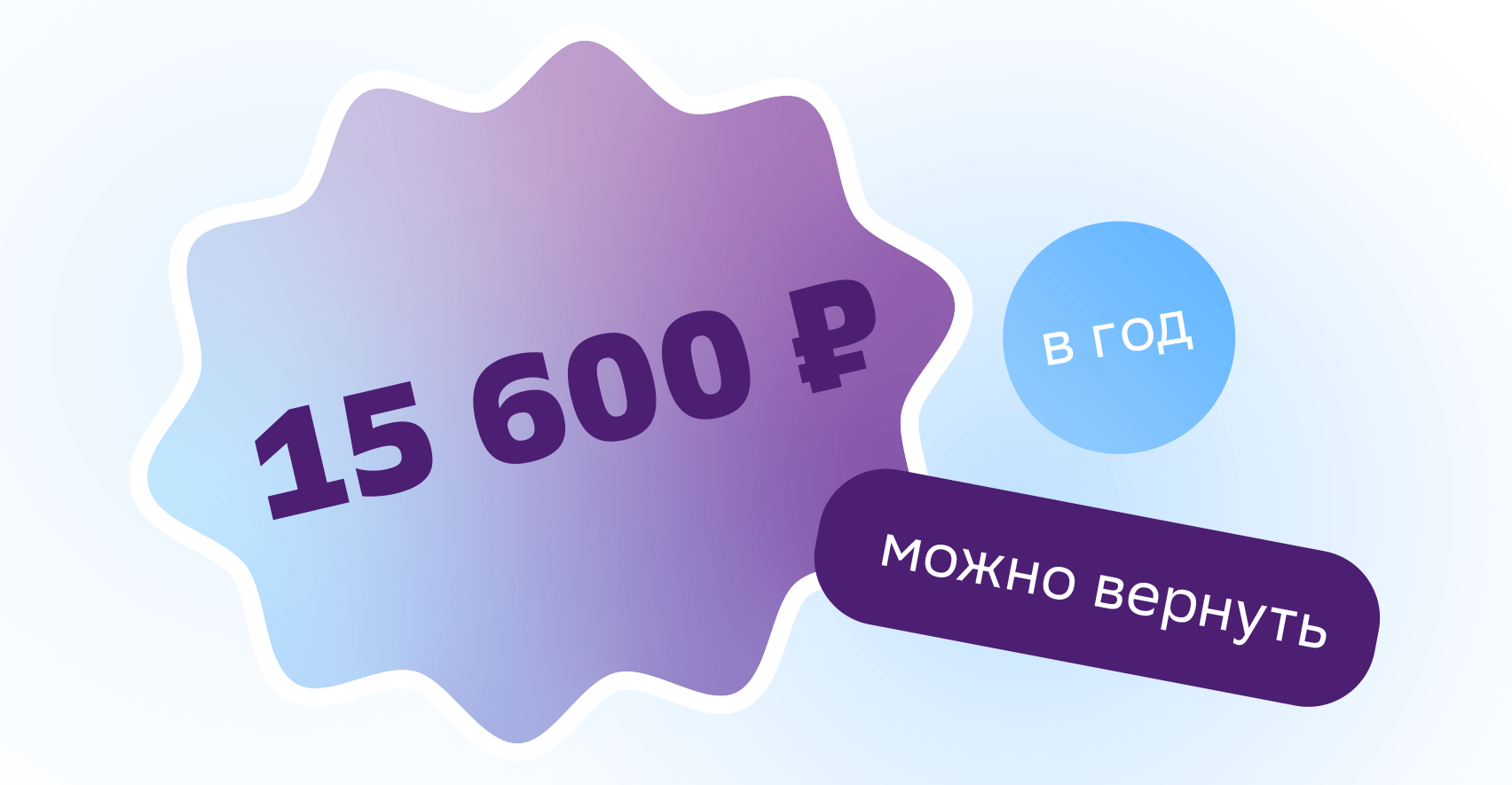

Короткий ответ — 15 600 рублей в год.

Подробности прописаны в Налоговом кодексе. Налоговая база, которую можно уменьшить с помощью социального налогового вычета, составляет не более 120 000 рублей за налоговый период. С этой суммы платить налог при использовании вычета не нужно. А значит, чистая экономия от применения вычета составит 13% от 120 000 рублей, или те самые 15 600 рублей в год.

Важно — социальные налоговые вычеты суммируются

То есть если вы потратились и на образование, и на лечение, и на страховку жизни, то вычет в 15 600 рублей распространяется на них совокупно, а не по каждому типу затрат в отдельности. Более того, на следующий годы вычет по закону не переносится.

Если бы Мария ко всем своим социально полезным инвестициям захотела бы добавить полный полис ДМС стоимостью 40 000 рублей в год (поликлиника, вызов врача на дом, скорая помощь и стоматология), то сумма её полезных инвестиций превысила бы лимит.

- Обучение: 7000 * 12 = 84 000 рублей в год

- Полис страхования жизни: 10 000 рублей в год

- ДМС: 40 000 рублей в год

- Итого: 134 000 рублей.

И вычет с превышения в 14 000 рублей она бы получить уже не смогла.

Есть и ещё одно важное, но не такое очевидное ограничение. Вычесть можно не более уплаченного налогоплательщиком в бюджет в году, в котором произведены расходы, на которые распространяется социальный налоговый вычет.

Если бы Мария иначе расставила приоритеты: решила приобрести только пятилетний полис страхования жизни и сделала это в январе, а с февраля потеряла работу по сокращению штата и официально больше до конца года не работала, то сумма официально уплаченного ей налога в этом году составила бы только 7800 рублей (60 000 — 60 000 * 13%), соответственно, и налоговый вычет по страхованию жизни она могла бы получить только на эту сумму.

Как получить социальный налоговый вычет на страхование жизни

Первый способ — через работодателя

▸ Выгоднее, так как позволяет не ждать, пока год кончится, чтобы воспользоваться налоговой льготой. Это особенно актуально, если вы купили долгосрочный полис страхования жизни в начале года.

▸ Работодатель просто не будет вычитать из вашей зарплаты налог, пока экономия не достигнет 15 600 рублей. Для этого надо написать работодателю письменное заявление и предоставить документ из налоговой, подтверждающий ваше право на вычет.

▸ Запросить его удобно онлайн — в личном кабинете налогоплательщика. Там же можно приложить и сканы необходимых документов. Ждать по закону придётся до 30 календарных дней, но всё может произойти и быстрее. Ответ и запрошенный документ от налоговиков также просто получить онлайн.

Второй способ — постфактум, через налоговую

▸ По сути, является возвратом части налога, уплаченного в году, когда покупался полис страхования жизни.

▸ Его может получить и ныне не работающий гражданин, если в году, за который он претендует на вычет, он всё же работал и платил налоги.

▸ После получения заявления на возврат налога у налоговиков есть до 3 месяцев на проверку и перечисление средств на указанный вами счёт.

Необходимые документы

Список документов единый — как для получения вычета в налоговой постфактум, так и для подтверждения права на вычет для реализации этого права через работодателя. В последнем случае в бухгалтерию надо будет отнести ваше заявление на вычет и подтверждение из налоговой инспекции.

Для получения вычета потребуются:

- копия паспорта вместе со страницей прописки;

- налоговая декларация 3-НДФЛ;

- справка 2-НДФЛ;

- заявление на возврат налога с реквизитами счёта для перевода денег;

- договор со страховой компанией;

- копия лицензии страховщика;

- документы, подтверждающие уплату страхового взноса за полис страхования жизни;

- свидетельство о рождении или браке, если полис оформлен в пользу детей, родителей или супруга.