Попробуйте быстро ответить себе на простой вопрос — сколько всего у меня денег? Уверены, что получится далеко не у всех. Рассказываем, почему важно вести постоянный учёт доходов и как правильно это делать.

Зачем считать свои деньги

Прежде всего — это очень приятное занятие. Пересчёт денег, особенно когда есть накопления, поднимает настроение, а в некоторых случаях даже снимает головную боль. А теперь серьёзно.

По данным различных опросов, треть россиян не могут точно сказать, сколько у них денег — наличных, на картах, депозитах и накопительных счетах. И явно многие из нас не в состоянии ответить на этот вопрос вовсе не из-за своих несметных богатств. Кто-то просто не ведёт такие подсчёты, а некоторые иногда считают, но не знают точно, сколько заработали и накопили.

Есть несколько веских причин постоянно считать свои деньги.

Во-первых, это даёт возможность контролировать текущие расходы и крупные покупки. Зная, какой суммой вы располагаете в данный момент, можно адекватнее оценить шансы на крупную покупку и понять, какие текущие расходы вы можете позволить себе в ближайший месяц.

Во-вторых, это помогает принять решение о новом кредите, понять, так ли он нужен, и следить за долговой нагрузкой, если у вас есть действующие кредиты.

Стоит подчеркнуть, что если вы берёте кредит, при котором банк требует справки о доходах, то вашими доходами он будет считать только те, которые вы можете подтвердить документально.

В-третьих, при постоянном подсчёте своих доходов вы получаете максимально точную информацию о личном финансовом положении в динамике — можете увидеть, насколько оно улучшается, ухудшается или остаётся без значительных изменений. Благодаря этому становится понятно, нужно ли вам больше зарабатывать, чтобы поддерживать привычный образ жизни, или есть необходимость уменьшать расходы.

В-четвёртых, благодаря таким подсчётам вы можете лучше управлять сбережениями и следить за динамикой своих инвестиционных доходов, если инвестируете.

Если у вас есть свободная недвижимость или движимое имущество, нет смысла прибавлять их к сумме денег, которой вы располагаете. Всё это, конечно, ваши активы, но вы не можете точно знать, за какую цену продадите их прямо сейчас.

Какие доходы нужно учитывать и как это лучше делать

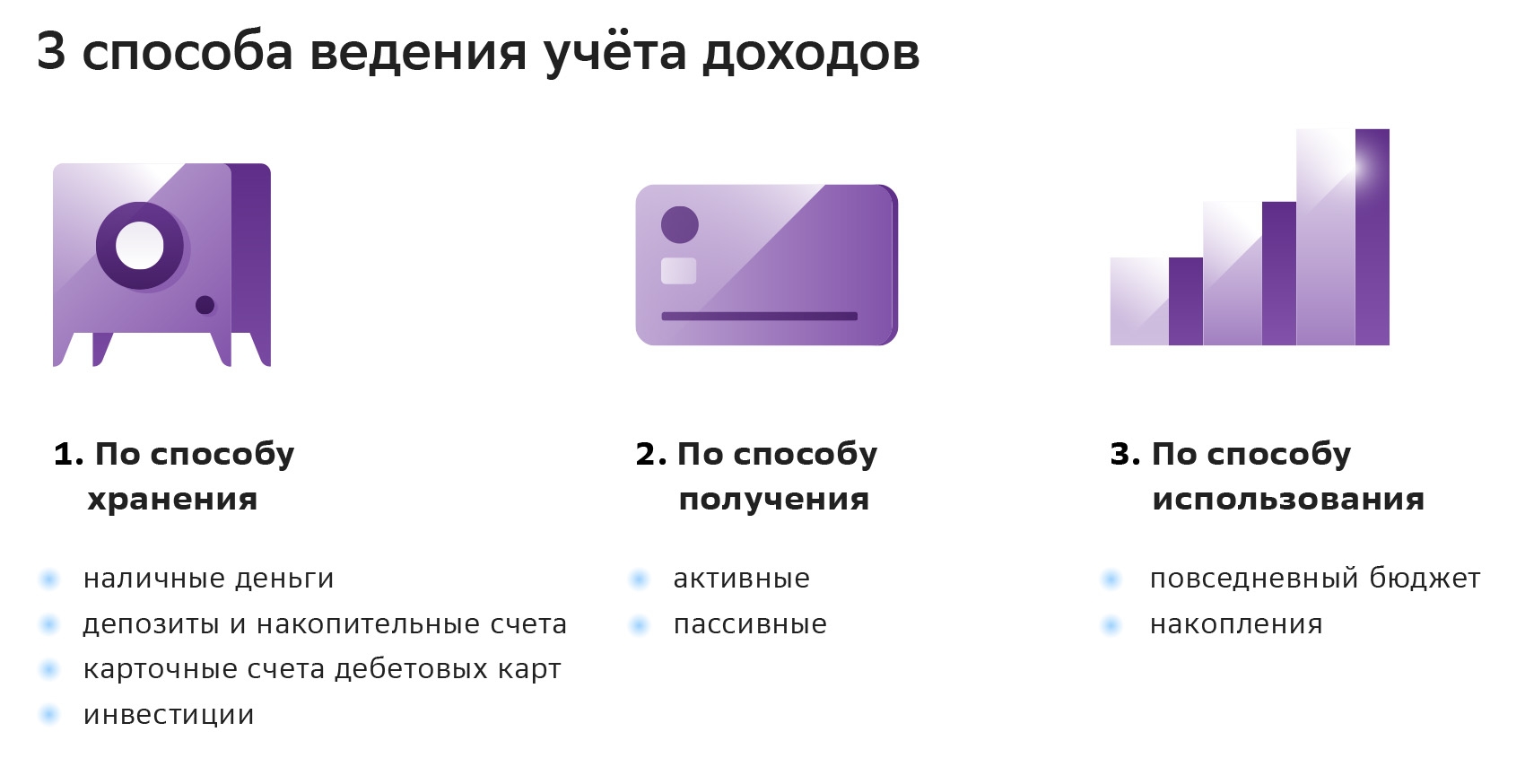

Вести учёт доходов можно тремя основными способами.

1. Доходы можно считать по способу хранения — наличные деньги, депозиты и накопительные счета, карточные счета дебетовых карт, инвестиции

Как считать: по отдельности каждый из источников, а потом просто суммировать объём наличных с общим количеством денег на депозитах, накопительных счетах и дебетовых картах. А вот инвестиционный доход (если вы находитесь по инвестициям в плюсе) лучше считать отдельно. Его, безусловно, можно прибавлять к общему объёму денег, которыми вы располагаете в данный момент, но надо держать в уме, что пользоваться этими средствами вы будете в последнюю очередь и в самом крайнем случае.

2. Доходы можно считать по способу получения

В таком случае доходы делятся на активные, которые вы зарабатываете собственным трудом, и пассивные, которые достаются вам без ваших личных усилий. И активные, и пассивные доходы могут быть постоянными и разовыми. Активные доходы — это ваша зарплата или стипендия, доходы от участия в проектах и от подработок. Пассивные — пенсия, процентный доход по вкладам и накопительным счетам, инвестиционный доход от вложений в финансовые инструменты фондового рынка, денежные подарки, сдача недвижимости в аренду.

Как считать: лучше делать это с постоянной периодичностью — логичнее всего раз в месяц. Отдельно считаются все активные доходы за этот период, отдельно все пассивные, а потом складываются. Так вы получаете совокупный месячный доход. Прибавив к нему размер всех накоплений, получаете общую сумму денег, которой располагаете в данный момент.

3. Доходы можно считать по способу использования

В таком случае доходы делятся на те, что вы намерены тратить прямо сейчас или в ближайшее время, и на те, которые собираетесь держать в личном резерве. Разделите деньги на операционный бюджет, который вы будете тратить в повседневной жизни, и накопления, которые планируете расходовать только по мере необходимости. В таком случае в операционный бюджет могут входить не только ваша зарплата, пенсия или стипендия, но и часть пассивного дохода, если вы решили его тратить сейчас — например, проценты по вкладу, если вы получаете их ежемесячно или получили в начале срока действия вклада. А в накопления могут входить не только деньги, хранящиеся на вкладах, накопительных счетах и в инвестициях, но и наличные, если вы их откладываете с текущих доходов.

Как считать: отдельно считаете размер операционного бюджета, отдельно накопления, а потом складываете эти два числа.

Выводы

- Считать свои доходы можно разными способами, но важно это делать постоянно.

- Постоянный учёт личных финансов позволяет адекватно оценивать своё финансовое положение в динамике, принимать осознанные решения о кредитах и крупных покупках, следить за своей долговой нагрузкой при наличии действующих кредитов.

- При любом способе подсчёта личных денег лучше разделять те, которые вы хотите тратить в повседневной жизни, и накопления.

Считайте деньги на здоровье! И пусть у вас всегда будет что считать.