Многие инвесторы используют дивидендную стратегию, создавая постоянный денежный поток и снижая риски портфеля. Рассказываем, как выбирать дивидендные акции, на что обратить внимание.

Зачем покупать дивидендные акции

Существует неофициальное деление акций на акции роста и стоимости.

Акции роста — это бумаги активно растущего бизнеса, который чаще всего не платит дивиденды, зато потенциально такие активы могут расти быстрее рынка. Такой потенциал, конечно, связан с повышенными рисками.

Акции стоимости — это ценные бумаги устоявшегося, зрелого бизнеса. Обычно процессы в таких компаниях уже выстроены, а показатели стабильны. У бизнеса не так много возможностей для дальнейшего роста, поэтому акции обычно растут среднерыночными темпами. Зато такие компании часто выплачивают щедрые дивиденды, ведь им уже не нужно вкладывать в развитие большую часть прибыли, как это было на старте.

Пример: бумаги Яндекса можно отнести к акциям роста, а МТС — к акциям стоимости. Подробнее об отличиях двух групп можно почитать в этой статье.

Акции компаний, которые регулярно платят дивиденды, называют дивидендными акциями. Как мы увидели, чаще всего это бумаги из второй группы: многие акции стоимости являются дивидендными.

Какие акции выбрать, зависит от стратегии и целей инвестора. Акции роста чаще всего выбирают инвесторы с агрессивной стратегией, готовые рисковать ради быстрого накопления капитала. Они должны быть готовы к серьёзным просадкам и даже к потере капитала. И у них должно быть достаточно времени на исправление ошибок и пережидание коррекций. Такой вариант подходит не всем. В отличие от акций роста, дивидендные акции могут быть более спокойным вариантом.

Обычно их покупают по следующим причинам:

- у инвестора консервативная стратегия — он хочет снизить риски. В отличие от акций роста, слишком волатильных и рискованных, дивидендные обычно более предсказуемы и стабильны;

- инвестор хочет обеспечить себе постоянный денежный поток. Условно говоря, ему нет нужды продавать акции, чтобы купить хлеб. Например, такой вариант хорошо подходит для инвесторов, которые уже имеют солидный капитал — дивиденды с него значительны и позволяют жить на пассивный доход;

- инвестор не хочет зависеть от колебаний цен. Качественные дивидендные акции могут давать стабильный доход, независимо от просадок цены самой бумаги.

Отметим, что никакая из выбранных стратегий не может гарантировать доходность инвестиций.

Конечно, в кризисы дивиденды могут уменьшить или отменить. От такого риска нельзя избавиться полностью, но его можно уменьшить. Чтобы это случалось как можно реже, важно правильно выбрать активы. Для этого нужно изучить финотчётность и дивидендную историю, а также ознакомиться с дивидендной политикой компании.

Изучаем финотчётность

Чтобы понять, сможет ли компания регулярно выплачивать дивиденды на длинном горизонте, нужно убедиться, что это хороший крепкий бизнес. Первый помощник в этом вопросе — финансовая отчётность: текущая и за последние годы. Найти её можно на сайте компании и в открытых источниках в интернете, например, на сайте Мосбиржи.

На что смотреть:

- сколько у компании активов и долгов. Если у бизнеса слишком мало ликвидных активов или много долгов, ему может не хватить финансовой устойчивости в сложной ситуации. Такие компании — первые кандидаты на отмену дивидендов в кризис. Все активы и пассивы отражены в балансовом отчёте (он же бухгалтерский баланс);

- насколько бизнес прибыльный. Дивиденды — это часть прибыли, а значит, убыточная компания не сможет их платить. Изучайте показатели выручки, операционной и чистой прибыли в отчёте о прибылях и убытках — как их читать, рассказывали здесь. Для дивидендного инвестора очень важен стабильный рост выручки и прибыли компании;

- как компания распоряжается деньгами. Здесь нужно заглянуть в отчёт о движении денежных средств. Там можно увидеть, из каких источников бизнес получает деньги, насколько грамотно их тратит и сколько у него остаётся в итоге. В этом отчёте отражены в том числе выплаты дивидендов и показатель FCF (free cash flow) — свободный денежный поток.

FCF — это деньги, которые остаются в распоряжении компании после оплаты всех расходов, уплаты налогов, процентов и вычета капитальных затрат. Инвестору этот показатель помогает понять, есть ли у бизнеса возможность для выплаты дивидендов.

Кроме прямых показателей, интересны и соотношения некоторых из них — мультипликаторы. Дивидендному инвестору, в частности, могут пригодиться: отношение стоимости компании к её прибыли (P/E), чистой прибыли к выручке (net Margin), долга к прибыли (например, NetDebt/EBITDA), рентабельность капитала (ROE) и другие.

Очень важно видеть динамику и соотношение показателей между собой. Смотреть не только текущие показатели, но и сравнивать их с прошлыми периодами и прогнозами на будущее. Большая прибыль — это хорошо, но важно также, растёт она или падает год к году. То же самое касается долговой нагрузки, соотношения активов и выручки и т. д.

Пример: завод каждый год покупает всё больше станков, то есть наращивает активы, из которых можно извлекать прибыль — это хорошо. Но из отчётов видно, что выручка год от года не растёт. Это может говорить о том, что руководство не умеет распоряжаться активами, или о том, что ограничен рынок сбыта, или о неразумном ценообразовании.

Если инвестор не посмотрит динамику и соотношение активов и выручки, он будет считать, что дела идут хорошо, раз завод расширяет производство.

Смотрим на дивидендную историю

Не каждый крепкий прибыльный бизнес регулярно платит дивиденды. Кто-то делает это от случая к случаю, а кто-то платит, но совсем немного. Поэтому очень важно изучить историю выплат хотя бы за последние 5-10 лет. Чем она лучше, тем больше шансов на стабильные выплаты в будущем.

В России история стабильных выплат не такая уж большая, потому что сам фондовый рынок в его нынешнем виде довольно молод. Но, например, в США есть случаи, когда дивиденды непрерывно платят 50 и более лет. Такую компанию называют «дивидендным аристократом», если она не просто регулярно платит, но и увеличивает дивиденды непрерывно в течение как минимум 25 лет.

Вот что важно выяснить

- Дивидендная доходность. Компания может платить регулярно, но совсем небольшой процент. Это, возможно, не самый подходящий вариант, так как доходность может не перекрывать инфляцию. Сравнивайте со средней дивдоходностью по рынку и по отрасли, а также с уровнем инфляции.

Обратите внимание, что по привилегированным акциям доходность может быть больше, чем по обыкновенным. - Регулярность выплат. Компания, которая то платит, то не платит, вряд ли сможет обеспечить инвестору постоянный денежный поток, а ведь это одна из главных целей дивидендной стратегии. Хороший вариант, если компания за последние 5-7 лет пропустила не больше одной выплаты.

- Увеличение выплат. Очень хорошо, если компания регулярно увеличивает выплаты. Со временем это может дать очень хорошую доходность, особенно если акции удалось купить дёшево.

- Причины отмены или уменьшения дивидендов. Это важно, потому что иногда разовая отмена дивидендов может увеличить их размер в будущем. Например, если их отменяли, чтобы пустить прибыль на новый этап развития, это скорее позитив. А вот отмены из-за собственной финансовой неустойчивости — плохой знак. Особенно если в этот момент рынок чувствовал себя хорошо.

Бывает, что дивиденды отменяют из-за форс-мажора. Например, в 2020-2022 годах было много отмен по причине логистических проблем из-за пандемии и санкций. В таком случае стоит смотреть, как быстро компании удаётся справиться с ситуацией.

Важно!

Все исторические данные нужно смотреть в комплексе. Так, в больших выплатах не будет особого толка, если они нерегулярны. А регулярные выплаты могут стать невыгодными, если их размер совсем не увеличивается.

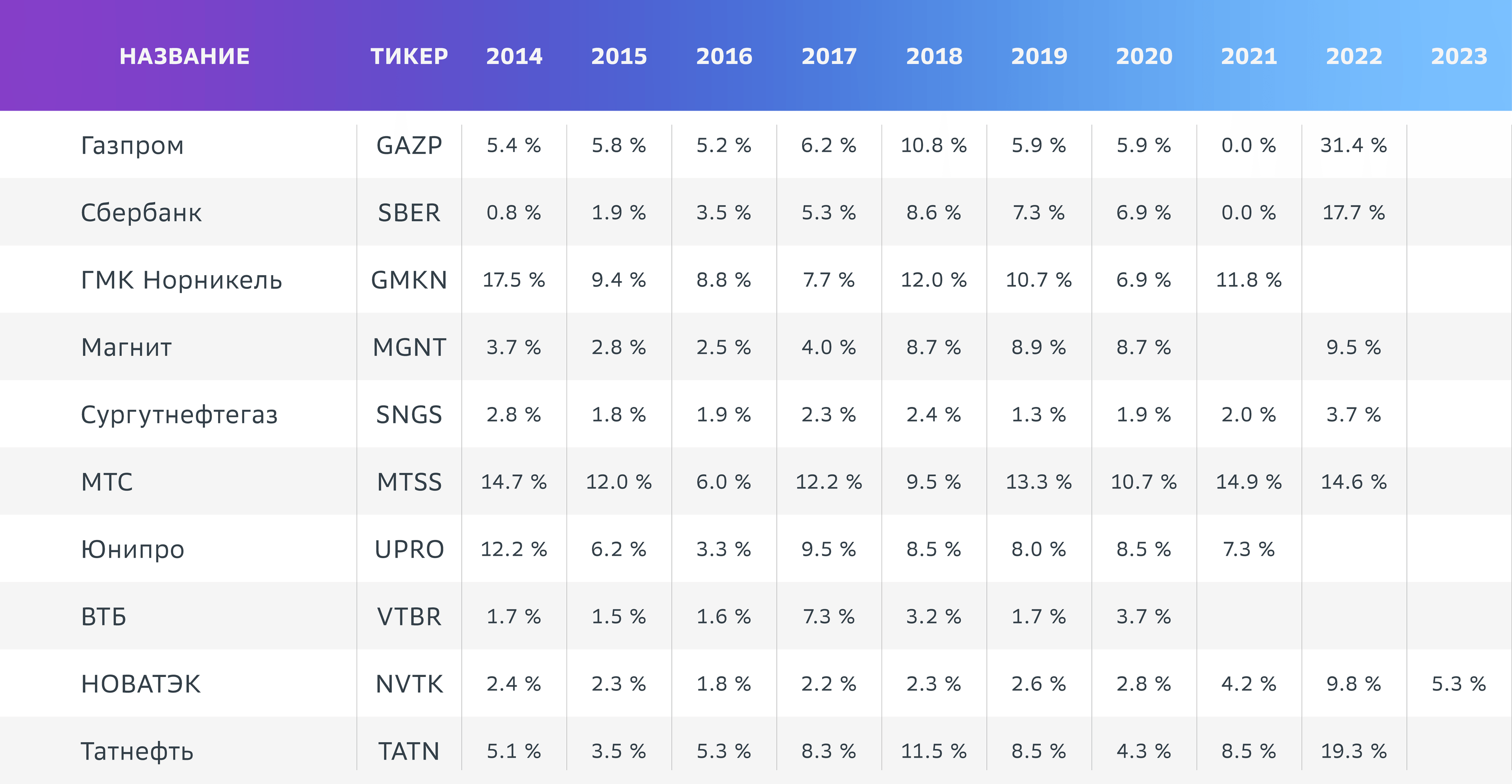

Дивидендная доходность отдельных российских акций за последние 10 лет. По данным ресурса Smart-Lab. Здесь мы видим процент, регулярность выплат и эпизоды отмен.

Разбираемся в дивидендной политике

Чтобы понимать, по каким принципам компания платит дивиденды, нужно ознакомиться с её дивидендной политикой. Это документ на сайте компании, в котором прописаны правила распределения прибыли между акционерами: какой процент от прибыли распределять, как часто и в какой форме платить дивиденды.

Какие-то компании вообще не платят дивиденды, другие распределяют 50% или даже 70% прибыли. Одни платят фиксированный дивиденд, другие указывают только минимальный, но могут делать надбавки. Одни платят раз в год, другие — раз в полгода, и так далее.

Рекомендует дивиденды совет директоров, он же рассчитывает их согласно правилам дивполитики. Но окончательно решает, будут ли выплаты в этот раз, общее собрание акционеров. Оно же может уменьшить их размер по сравнению с рекомендованным.

На что обратить внимание

- Если компания распределяет 50% прибыли, значит, у неё ещё есть задел: потенциально она сможет выплачивать больше. А вот если 70% и больше, дивидендам некуда увеличиваться в рамках той же прибыли.

- Если на дивиденды идёт 100% прибыли, это может быть выгодно инвестору в моменте, но нужно понимать, что на развитие не идёт ничего. А это может негативно сказаться на прибыли в будущем.

- Устраивает ли вас частота выплат? Например, если дивиденды — основной доход, то есть деньги на жизнь, выплаты раз в год могут оказаться слишком редкими.

- Нужно смотреть, сколько лет будет действовать дивполитика. Если её приняли на три года, неизвестно, что будет после этого. Соотнесите этот срок и ваш горизонт инвестирования.