Упрощённый налоговый вычет по ИИС — это государственная программа льготного налогообложения, позволяющая владельцам индивидуальных инвестиционных счетов возвращать до 88 тысяч рублей в год или полностью освобождать инвестиционный доход от налогов без подачи декларации 3-НДФЛ. Сейчас эта схема уже полностью автоматизирована Федеральной налоговой службой для всех типов инвестсчетов, включая новые ИИС-3. По нормативным регламентам ФНС срок рассмотрения документов в таком режиме сокращён со стандартных нескольких месяцев до 1 месяца. В данном материале мы подробно разберём, как устроен индивидуальный инвестиционный счёт (ИИС), какие льготы он предоставляет инвестору в 2026 году и как активировать упрощённый возврат средств в несколько кликов.

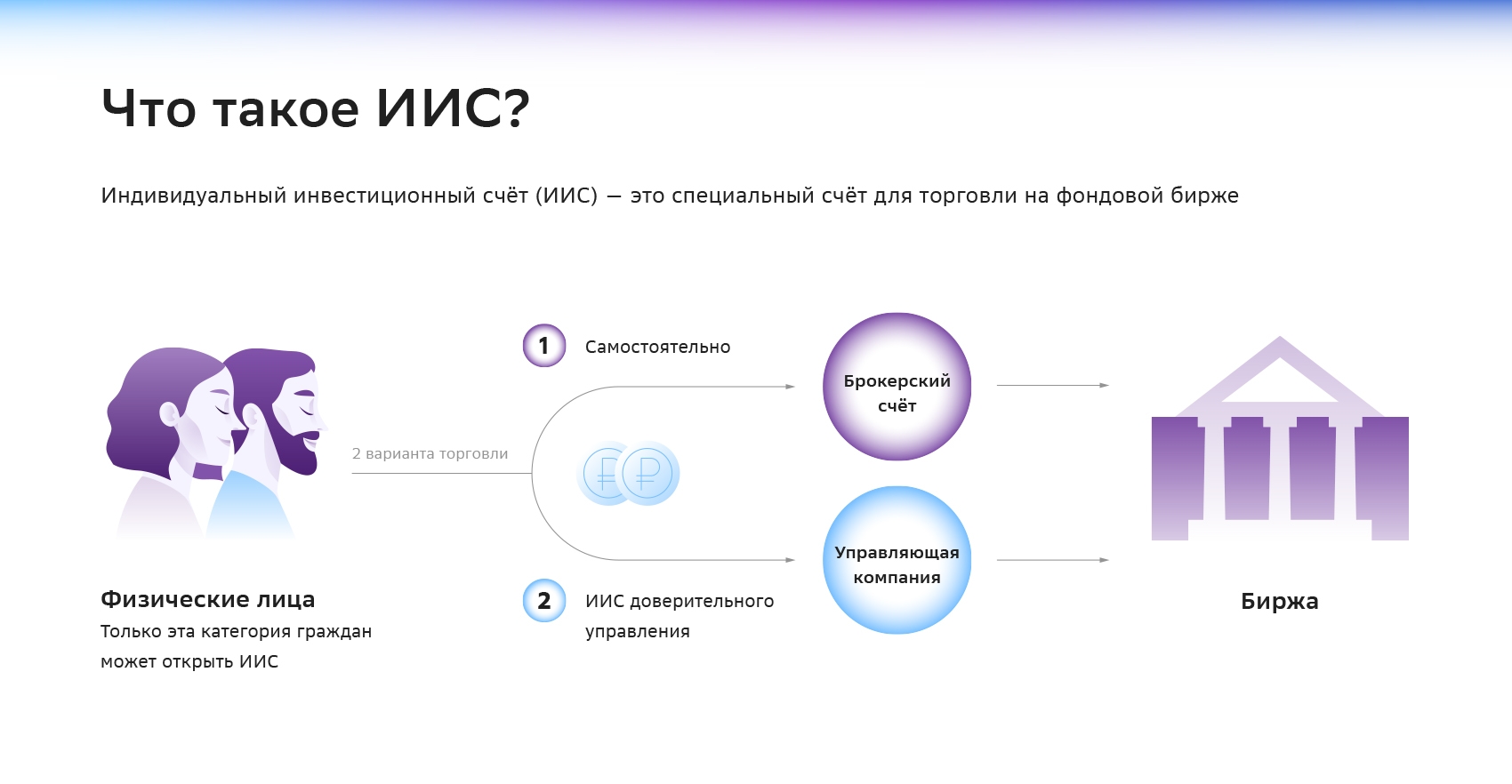

- Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт для торговли на фондовой бирже, позволяющий физлицам получать гарантированные налоговые льготы от государства.

- Упрощённый налоговый вычет по ИИС позволяет инвестору вернуть часть уплаченного НДФЛ или освободить прибыль от налога в автоматическом режиме без сбора бумажных документов.

- Сейчас для открытия доступен только комбинированный ИИС-3, который позволяет совмещать вычеты на взнос и на доход одновременно.

- Главный плюс ИИС — возможность ежегодно возвращать до 88 тысяч рублей (в зависимости от ставки НДФЛ) при наличии официального налогооблагаемого дохода.

- Основной риск ИИС — необходимость долгосрочного удержания средств (от 3 лет для старых счетов и от 5 лет для ИИС-3). Нарушение такого условия обязывает инвестора вернуть все вычеты с уплатой пени.

Кому подходит и кому не подходит

Кому подходит: индивидуальный инвестиционный счёт (ИИС) идеально подходит налоговым резидентам РФ с официальным доходом (например, зарплатой), которые хотят законно повысить доходность своих долгосрочных вложений за счёт государства.

Кому не подходит: краткосрочным инвесторам, которым деньги могут понадобиться в течение ближайших 3-5 лет, а также лицам, полностью лишённым облагаемого НДФЛ дохода.

- Что такое ИИС и как он работает в 2026 году

- Какие типы налоговых вычетов доступны владельцам ИИС

- Как устроен упрощённый порядок получения вычета по ИИС

- Каковы нормативные сроки оформления упрощённого вычета по ИИС

- Как оформить упрощённый вычет по ИИС пошагово

- Когда требуется стандартный порядок получения вычета по ИИС

- Какие ограничения по срокам важно помнить владельцам ИИС

- Главное

- Часто задаваемые вопросы

Что такое ИИС и как он работает в 2026 году

Индивидуальный инвестиционный счёт (ИИС) представляет собой специализированный инструмент для самостоятельной или доверительной торговли ценными бумагами на фондовой бирже с возможностью получения налоговых преференций. Сейчас граждане могут открыть только новый тип счёта — ИИС-3 (при отсутствии действующих старых договоров), который позволяет вести до трёх счетов одновременно у разных брокеров или управляющих компаний. Согласно действующему закону, у ИИС-3 нет лимита на пополнение и минимального взноса. ИИС сочетает в себе функции классического брокерского счёта и государственной программы стимулирования долгосрочных частных инвестиций.

Какие типы налоговых вычетов доступны владельцам ИИС

Налоговый вычет по ИИС разделяется на два основных вида льгот (тип А и тип Б), которые призваны максимизировать финансовый результат частного инвестора. Если на счетах старого типа гражданам приходилось выбирать только один вариант, то владельцы ИИС-3 законно совмещают обе налоговые привилегии на одном счёте. Практика показывает, что комбинация двух типов льгот позволяет инвестору защитить от налогообложения как процесс ежегодного пополнения счёта, так и итоговый доход от торговых операций. Понимание этих механизмов помогает владельцу ИИС минимизировать сопутствующие издержки при формировании капитала на фондовом рынке.

Как работает налоговый вычет типа А по ИИС

Налоговый вычет типа А по ИИС позволяет инвестору ежегодно возвращать из бюджета часть ранее уплаченного им подоходного налога (НДФЛ) в размере от 13% до 22% от суммы внесённых на счёт денежных средств. Эта льгота доступна только налоговым резидентам РФ с официальным доходом, при этом максимальная сумма ежегодного пополнения ИИС для расчёта данного вычета ограничена 400 тысячами рублей. При пополнении ИИС на эту сумму граждане со стандартной ставкой налога возвращают до 52 тысяч рублей, а инвесторы с годовым доходом более 5 млн рублей (со ставкой НДФЛ 22%) могут вернуть до 88 тысяч рублей в год. Использование вычета типа А гарантирует владельцу ИИС фиксированную государственную надбавку к доходности его портфеля уже по прошествии одного года с момента открытия счёта.

В чём особенности налогового вычета типа Б по ИИС

Налоговый вычет типа Б по ИИС полностью освобождает инвестора от уплаты подоходного налога на всю чистую прибыль, полученную от успешных операций с ценными бумагами на бирже. Данная норма применяется при закрытии ИИС старого типа (минимум через 3 года владения), а для современных счетов ИИС-3 максимальный размер необлагаемого дохода ограничен лимитом в 30 млн рублей при условии действия договора от 5 лет. Например, если инвестор внёс на ИИС 400 тысяч рублей, удачно вложил их и продал активы за 500 тысяч, то со всей прибыли в 100 тысяч рублей налог платить не придётся. Вычет типа Б по ИИС является наиболее выгодным решением для активных трейдеров, лиц с высокой доходностью сделок или граждан, не имеющих официального дохода по ставке НДФЛ.

Сравнительные параметры льгот по ИИС

Как устроен упрощённый порядок получения вычета по ИИС

Упрощённый порядок получения вычета по ИИС полностью отменяет необходимость самостоятельного сбора справок и заполнения декларации 3-НДФЛ благодаря автоматическому электронному обмену данными между финансовыми организациями и ФНС. Данная государственная схема действует в России с мая 2021 года и распространяется на инвестиционные вычеты типа А как при первоначальном взносе, так и при последующих пополнениях ИИС. Вся процедура автоматизирована: банк или управляющая компания сами передают сведения в налоговую, после чего предзаполненное заявление на вычет по ИИС генерируется в Личном кабинете налогоплательщика, где пользователю остаётся лишь одобрить его. Данная цифровая технология ФНС сводит к нулю бумажную бюрократию и делает процесс взаимодействия с государством максимально комфортным.

Каковы нормативные сроки оформления упрощённого вычета по ИИС

Сроки выплаты денежных средств по упрощённому вычету по ИИС составляют максимум 48 дней с момента подписания предзаполненного заявления на официальном сайте Федеральной налоговой службы. Налоговый орган самостоятельно формирует бланк заявления в Личном кабинете налогоплательщика до 20 марта (если брокер направил сведения до 25 февраля) либо в течение 20 дней, если данные поступили позже. Из общего регламентированного периода большая часть времени (до одного месяца) уходит на автоматическую камеральную проверку документов, после чего в течение нескольких дней деньги зачисляются на счёт инвестора. Высокая скорость обработки транзакций делает упрощённый вычет по ИИС кратно более выгодным и быстрым инструментом по сравнению со стандартным форматом деклараций.

Как оформить упрощённый вычет по ИИС пошагово

Пошаговый алгоритм оформления упрощённого вычета по ИИС включает в себя всего четыре простых действия в цифровом профиле гражданина на сайте Федеральной налоговой службы. На первом этапе инвестор авторизуется в Личном кабинете налогоплательщика (используя логин ФНС или учётную запись Госуслуг) и проверяет готовое предзаполненное заявление установленного образца. Далее пользователю необходимо выбрать из выпадающего списка верифицированный расчётный счёт, на который будут перечислены деньги, и подписать документ сгенерированной в системе электронной подписью. После этого владельцу ИИС остаётся лишь дождаться результата, отслеживая статус камеральной проверки на сайте ФНС или в мобильном приложении своего банка (например, в разделе «Инвестиции» сервиса «СберБанк Онлайн»).

Когда требуется стандартный порядок получения вычета по ИИС

Стандартный (неупрощённый) порядок получения вычета по ИИС применяется в случаях, когда инвестор оформляет налоговую льготу типа Б через налоговый орган или если его брокер не поддерживает автоматический информационный обмен с ФНС. При таком сценарии гражданин обязан самостоятельно собрать и загрузить на сайт ФНС декларацию 3-НДФЛ, копию договора ИИС, отчёт брокера о получении дохода, справку о доходах и подтверждение факта зачисления денег на счёт. Общий нормативный срок рассмотрения документов и выплаты возмещения по ИИС в неупрощённом режиме увеличен и составляет до 4,5 месяцев со дня подачи заявления. Предоставление полного бумажного или электронного пакета документов является обязательным условием для ручной проверки законного права инвестора на налоговые преференции.

Какие ограничения по срокам важно помнить владельцам ИИС

Временные ограничения по ИИС строго регулируют правила вывода капитала и устанавливают жёсткие лимиты для законного сохранения налоговых преференций. Оформлять вычет типа А инвестор имеет право сразу по окончании календарного года, в котором произошло пополнение счёта, при этом право на возврат налога сохраняется за ним в течение трёх лет. В текущем июне 2026 года инвесторы могут вернуть налоги за 2023, 2024 и 2025 годы, однако важно помнить, что забрать деньги со старого ИИС без потери льгот можно только через 3 года, а с ИИС-3 — минимум через 5 лет владения счётом. Досрочное закрытие или вывод средств с ИИС повлечёт за собой аннулирование всех льгот, необходимость вернуть выплаченные государством вычеты и уплатить начисленные пени.

Главное

Индивидуальный инвестиционный счёт (ИИС) остаётся ключевым легальным инструментом повышения доходности вложений за счёт государственных налоговых льгот. Упрощённый порядок позволяет вернуть до 52-88 тысяч рублей на взносы или защитить от налога до 30 млн рублей инвестиционной прибыли на ИИС-3 всего за 48 дней без заполнения деклараций. Главным условием сохранения финансовой выгоды является строгое соблюдение минимального срока владения счётом (3 года для старых типов и от 5 лет для ИИС-3). Нарушение этого правила приведёт к аннулированию вычетов и штрафным пеням.

Можно ли открыть ИИС старого типа в июне 2026 года?

Нет, открыть индивидуальный инвестиционный счёт (ИИС) старого типа (отдельно тип А или Б) сейчас невозможно — законодательство позволяет оформлять только комбинированный ИИС-3 при отсутствии ранее открытых инвестсчетов.

Каков максимальный срок выплаты денег по упрощённому вычету на ИИС?

Зачисление денежных средств по упрощённой схеме на указанный расчётный счёт владельца ИИС производится в течение 48 дней после подписания предзаполненного заявления в личном кабинете ФНС.

Что произойдёт с вычетами, если закрыть ИИС-3 до истечения 5 лет?

Если инвестор закроет индивидуальный инвестиционный счёт (ИИС-3) до истечения установленного законом пятилетнего срока, он будет обязан полностью вернуть государству все полученные налоговые вычеты и дополнительно уплатить начисленные пени.